Bonjour la team,

Pfizer -2% aujourd’hui. C’est -40,3% sur 1 an.

L’action est à -27% d’avant covid.

Je n’ai rien trouvé sur le fait qu’elle descende autant. Ok elle a plus les beau jours du Covid ainsi que ça hype mais elle a bien rempli les caisses durant.

J’aimerais avoir votre avis aussi pour la suite de cette entreprise que je voyais avec train d’avance sur les autres notamment avec le nombre de produits médicaux. mais apparemment je dois faire fausse route?

1 « J'aime »

RÉSUMÉ

- Pfizer a généralement payé des prix élevés pour ses fusions et acquisitions, supérieurs aux normes du secteur (multiples de transaction EV/Revenu 20x contre 10x).

- L’oncologie est une activité à la traîne pour Pfizer, bien qu’il s’agisse d’un domaine de croissance dynamique (1,5 % TCAC sur 3 ans pour l’oncologie contre 4,5 % TCAC sur 3 ans pour les revenus non liés au COVID).

- Seagen pourrait stimuler les ventes en oncologie, mais le prix à payer est élevé (22,7x EV/Revenu, implicite ~ 15x PE ; prime de 44 % par rapport aux PE sectoriels à 1 an).

- Le bilan d’exécution de la direction est inégal ; plusieurs réductions des prévisions et manques à gagner au cours de l’exercice 23 en raison de surestimations des ventes liées au COVID.

- Pfizer est relativement plus cher que ses pairs (19,9x PE à 1 an contre 14,5x PE à 1 an de ses pairs), réduisant la marge de sécurité pour les achats.

Quand tu vois qu’en dix ans elle à perdu 1.5%, tout est dit. Je me suis débarrassé d’elle à -20%.

1 « J'aime »

J’ai vendu Pfizer après Covid en l’ayant acheter avant Covid…

Donc grosse PV pour moi. Pfizer à tellement monté pendant la crise que c’était quasiment normal qu’elle redescende un jour malgré les milliards récoltés.

J’ai préféré vendre avec 41% de PV (de mémoire) et je ne regrette pas.

Ah Pfizer…

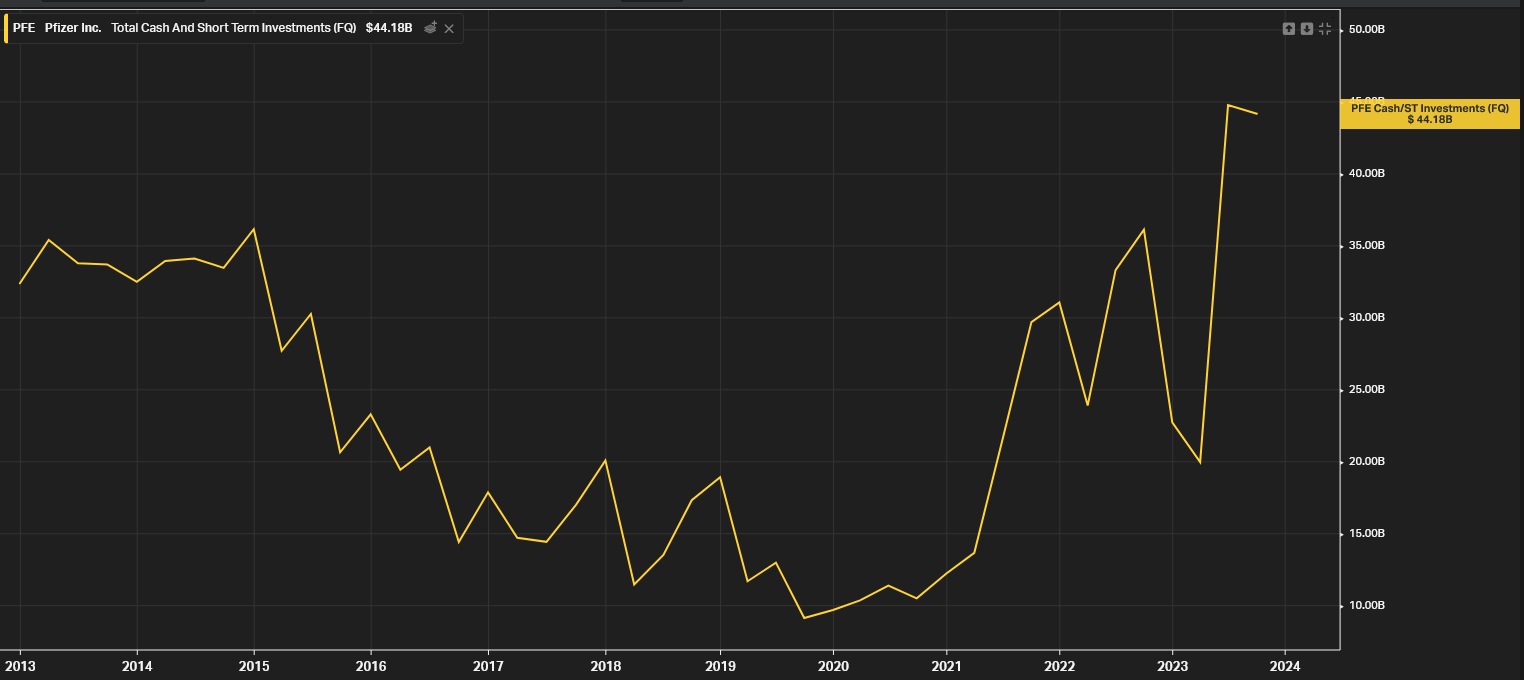

Effectivement les caisses sont pleines !

Maintenant la partie la plus récente de ce renflouement est du a une grosse émission de dette, 30 Mds l’été dernier.

Sans ça, les liquidité seraient restées à leur niveau de 2016 (qui restent bonnes!)

En effet les 30Mds émis ont servit à l’acquisition toute fraîche de Seagen, valorisée à 43Mds. Je suis donc curieux de voir si les liquidités vont retomber à quasi 0 après la transaction ?

Bon dans tous les cas la dette c’est pas tant un problème chez Pfizer, elle reste acceptable depuis 2021, repayable en 1 à 2 ans de FCF.

Le soucis vient plus de la chute de performance depuis 2 trimestres consécutifs du cash flow

Il manque le dernier trimestre sur le graph, on est un peu remonté depuis mais pas des masses.

Heureusement que l’acquisition de Seagen a été bouclée, cela devrait apporter un peu de boost, mais c’est quand même bien poussif depuis fin 2022… Date à laquelle le cours à justement plongé.

Je ne suis pas la boite, mais à voir quelles justifications elle donne à cela ?

Car il ne faut pas oublier que le marché va accorder beaucoup plus d’importance aux perspectives, à ce que la boite compte faire et va faire plutôt qu’au présent, avec des caisses pleines ^^

1 « J'aime »