[EDIT DU SUJET, Suite a la fusion de différent scénarios, je modifie le contenu des screens]

Bonjour a tous et a toutes,

Aujourd’hui j’aimerais votre avis sur un plan d’action proposé par ChatGpt, ne tomber pas de vos chaises, je vous explique !

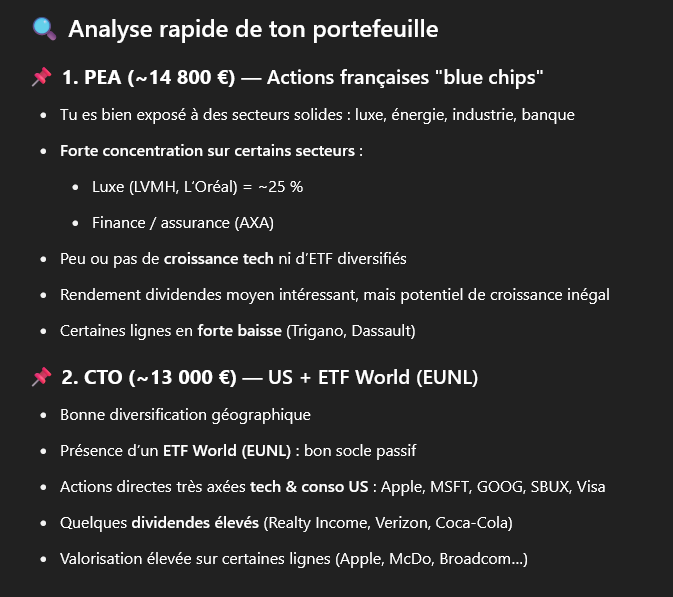

Pour faire bref, j’ai reçu récemment 60 000€ et retrouver un emploi dans la foulé, j’ai commencé par placé une bonne parti sur des livrets d’épargnes le temps de réfléchir a la stratégie a adopté et est continuer mon DCA sur PEA/CTO.

Cet argent va en parti me servir a me lancer dans l’immobilier, mais pas la totalité, je me penche donc sur une diversification adapté a mon projet, être libre financièrement a 40 ans (en ayant 25 aujourd’hui)/

Je suis retourné récemment sur ChatGpt pour d’autres questions et j’ai découvert que l’outil a bien progressé depuis ma dernière utilisation.

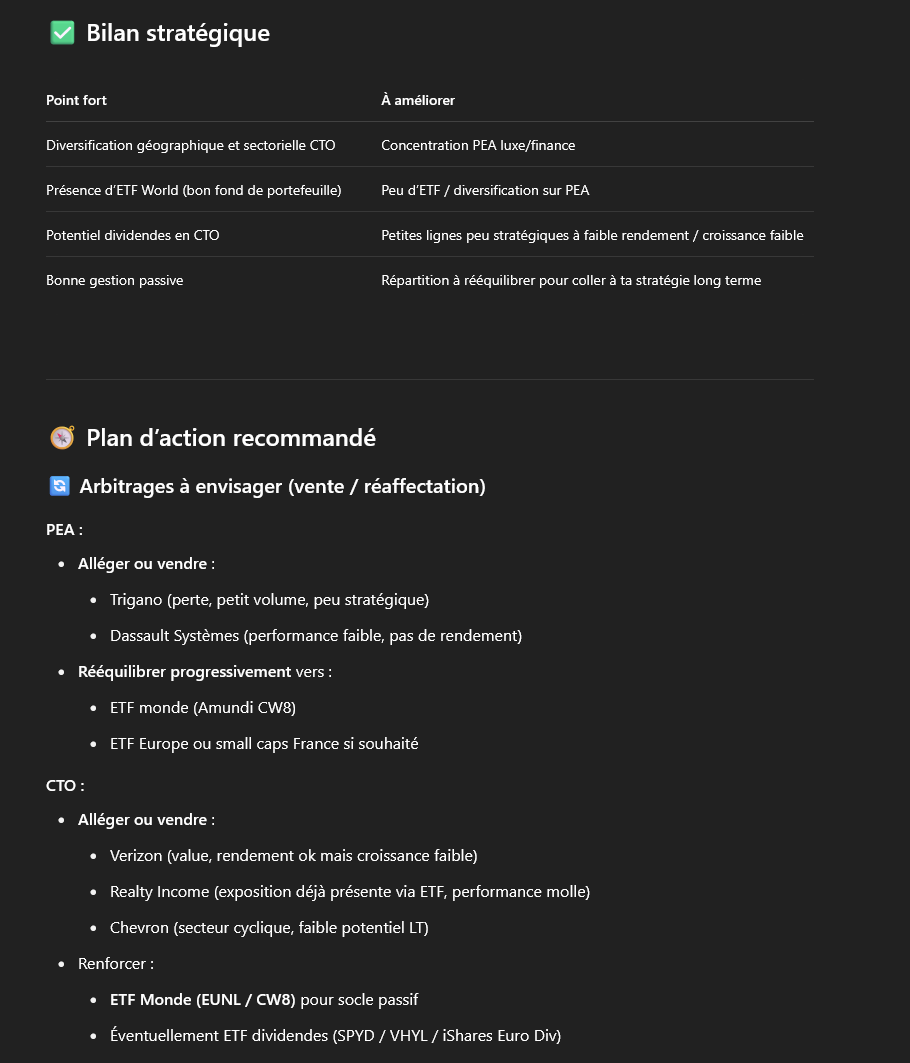

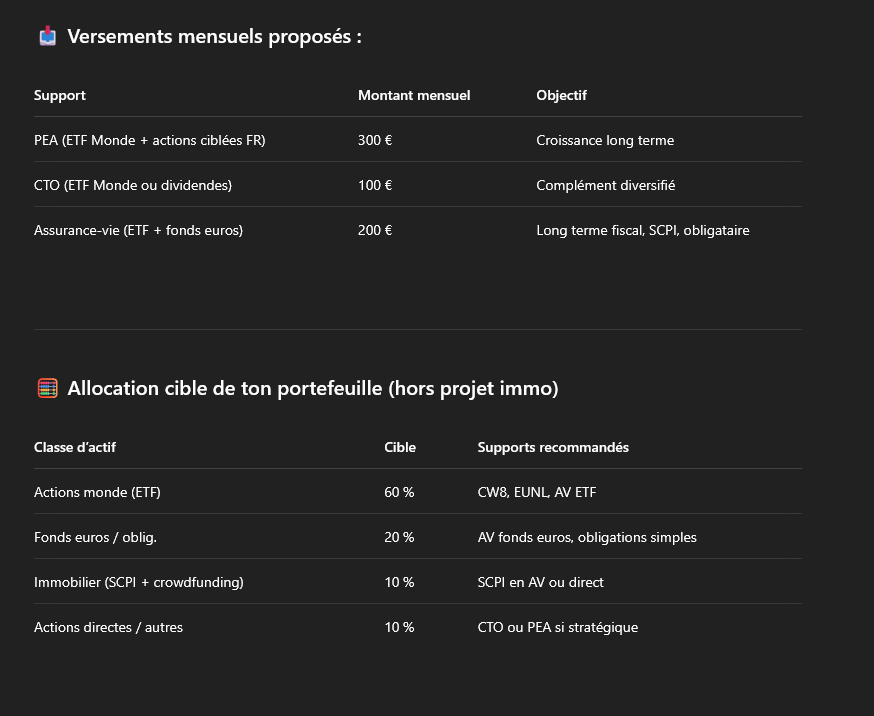

Après plusieurs test et heure a échanger avec lui et peaufiner mon besoin, voici le plan d’action qu’il me propose, qu’en pensez vous ?

(Pour les livrets, je doit échanger mon LEP et mon Livret A afin qu’il serve pour mon épargne de précaution et que je puisse remplir le Livret A afin de réduire le montant sur le compte courant, ce sont des ajustements que je fais demain avec les banques)

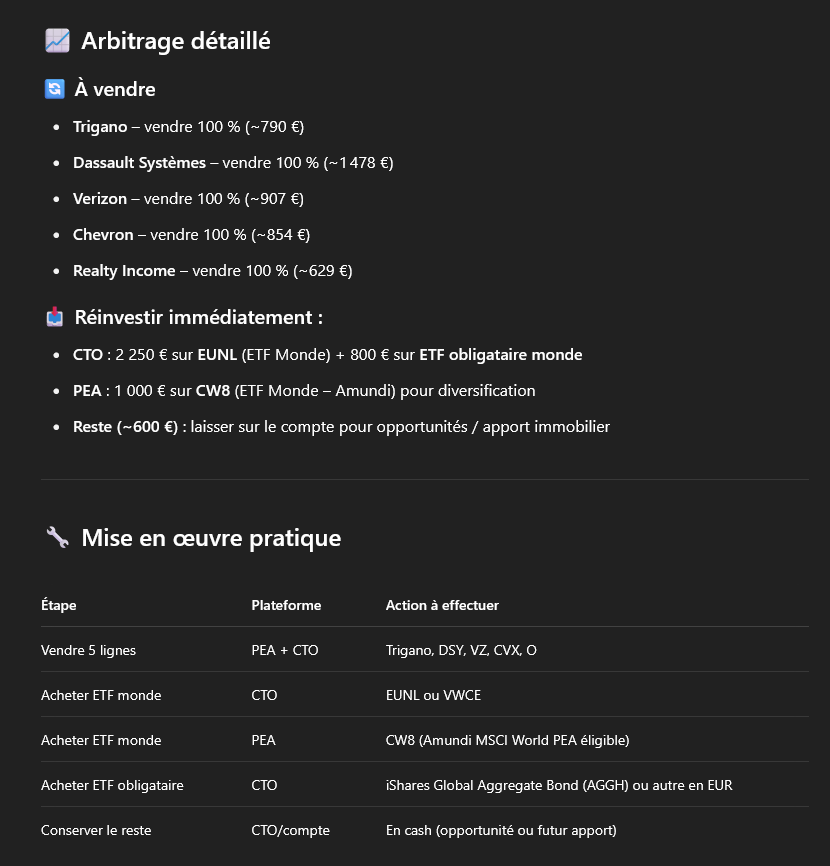

Voici la parti où vos retours m’intéresse le plus, la répartition global

Ne m’étant pour l’instant pas du tout pencher (je compte le faire ce mois-ci) sur les Obligations / Fond Euros / SCPI, je n’ai pas d’avis sur ces produits

Voilà voilà, encore un post a rallonge, je vous remercie par avance pour le temps pris a me lire et potentiellement a me répondre, je vous joins les liens de mon PEA et de mon CTO.

En vous souhaitant une belle journée !

Ambi