Ce serait une sacrée évolution.

hâte de voir de résultat.

Pour les commentaires, leurs serait il possible d’avoir un retour sur une période pour qu’ils puissent relire (a 3 ou 6 mois), corrige si nécessaire, ou revalide le texte ce qui réactualiserait la date ?

A mon sens l’un n’empêche pas l’autre : 1 date + plus un process Moning pour les maj. des commentaires.

La problématique que je vois sur un process de maj. Moning est sa capacité à maintenir la cadence (tous les 3 mois ou 6 mois …) sur le volume des fiches actions…

Mieux vaut une date lointaine avec son analyse à un instant T, plutôt que de ne pas savoir dans quel contexte à été écrit le commentaire. En bref, une info périmée me satisferait d’avantage que de ne pas savoir quand elle a été écrite et quand elle sera maj.

Charge au lecteur de pousser plus loin son analyse si la date lui semble « périmée » et s’il souhaite compléter l’information.

oui d’accord là-dessus aussi. Charge à l’utilisateur de savoir quelle importance il veut donner au commentaire, étant donnée la date. Ce sera toujours mieux que ne pas en avoir et du coup laisser un doute. A l’instant, où la date de maj est visible, les utilisateurs ont le choix au moins.

Je trouve l’idée des commentaires bonnes, mais en tombant sur celui d’Alphabet, je ne comprend pas vraiment celui-ci…

Je cite : " Bien que l’activité ait continué de croître, les résultats de la maison mère de Google sont en nette baisse. Largement positifs… mais en nette baisse. Les marges s’érodent de façon non négligeable, et les perspectives n’ont rien d’extraordinaire. Il n’y a absolument pas péril en la demeure, mais la situation est suffisamment inhabituelle pour être signalée."

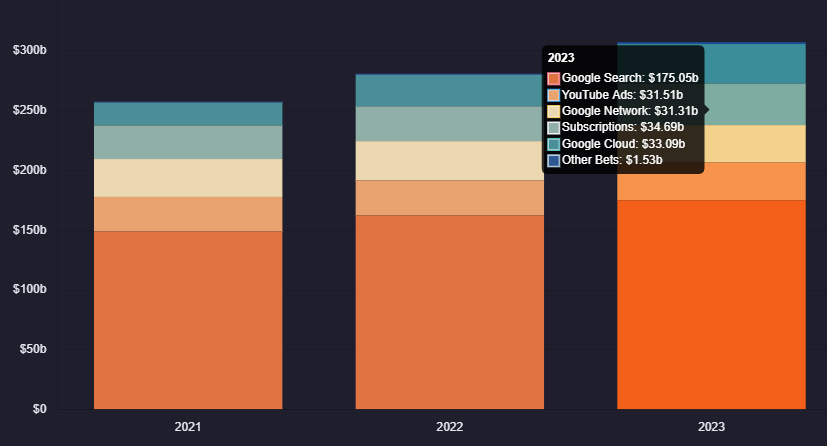

Hors, c’est tout le contraire, les résultats de l’entreprise sont excellents, avec des revenus en hausse dans la quasi-totalité de leurs secteurs d’activité, et des marges en croissance depuis maintenant 5 ans.

Sans parler de la Balance Sheets exceptionnelle, de leur MOAT, leurs programmes de Buy-back, la récente mise en place du dividende, leur volonté d’améliorer les marges en virant du monde…

C’est dommage que le commentaire ait une tendance à refroidir un investisseur sans raison valable… Il y aurait tant à dire sur Alphabet pour justement rassurer un investisseur Moning…

Je comprends que c’est très compliqué et chronophage d’analyser correctement les fondamentaux de 150-200 entreprises, mais peut-être vaudrait-il mieux ne pas donner d’avis sur quelque chose que l’on ne maitrise pas. Ou alors peut-être solliciter la communauté pour un coup de main, pour un second avis avant publication, m’enfin je sais pas… C’est juste une suggestion, pour ma part ces commentaires ne changeront pas ma façon d’investir ou la façon de faire mes recherches… mais peut-être qu’un investisseur initié pourra y prêter une forte attention pour ses choix, c’est donc un devoir moral d’être irréprochable sur la rédaction de ceux-ci et sur la qualité de l’information transmise.

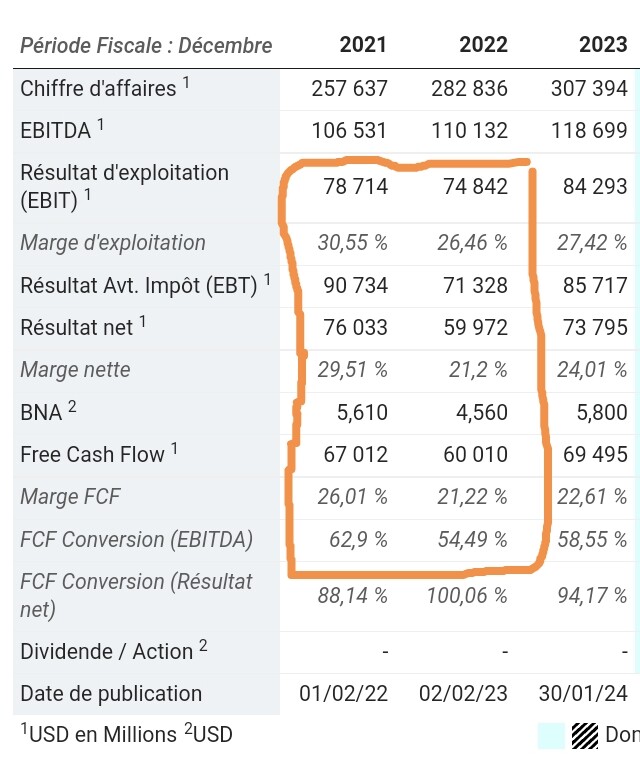

L’analyse à besoin d’une mise à jour au regard de la dernière publication annuelle, je te l’accorde.

Par contre, avant de parler de « non maîtrise du sujet », je t’invite à comparer les chiffres publiés en février 2023 avec ceux de 2022. Si tu y trouves une hausse / bonne performance, n’hésites surtout à me le faire savoir…

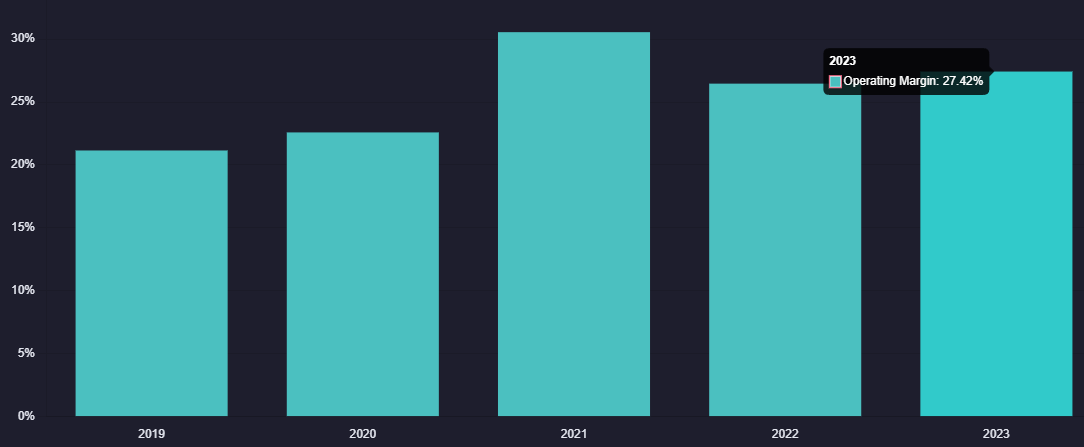

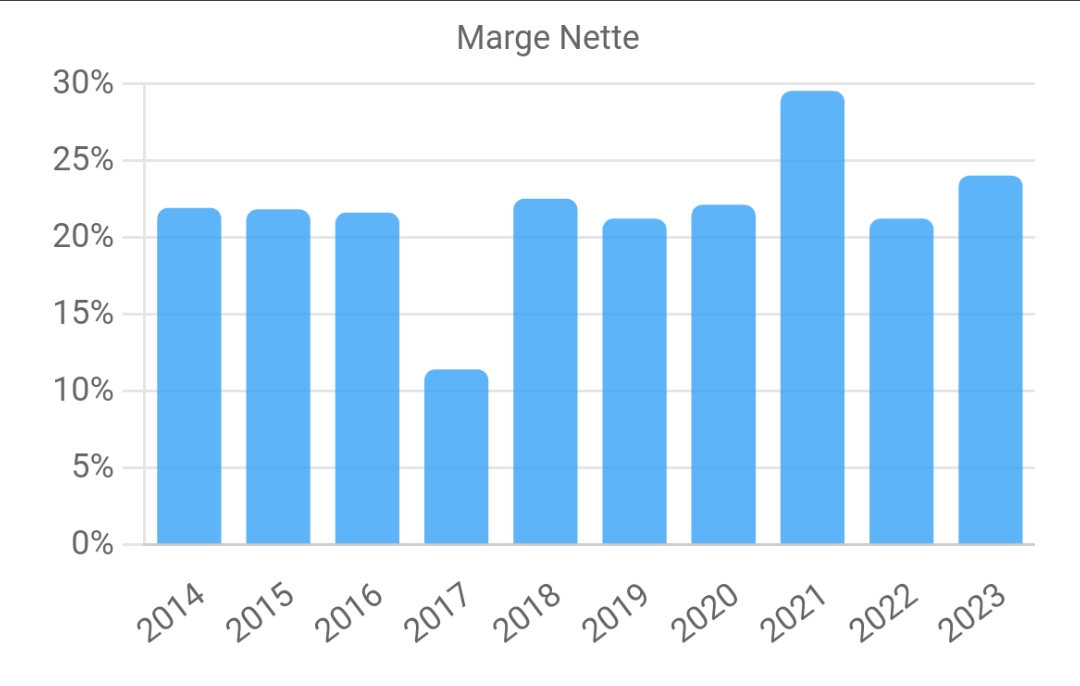

Pour Alphabet, en fait c’est 2021 qui était totalement anormale, marge nette de quasi 30% alors que toutes les années avant et après tournent vers les 22% :

Donc plutôt que de dire « les marges s’erodent » en 2022 il aurait peut être plutôt judicieux de parler d’un « retour à la normale »

Qui plus est le CA lui avait continué sa croissance, donc oui je trouve aussi que parler d’érosion juste pour une année c’est un peu dur mais c’est Clément qui décide ce qu’il y met ^^

En tout cas c’est un bon exemple pour montrer que les commentaires doivent être revus régulièrement

J’aurais été d’accord avec ça si la concurrence avait connu la même évolution entre 2021 et 2022. Néanmoins, ce n’était pas le cas. Pour moi il s’agit donc bien d’une « contre-performance » sur 2022. D’autant plus que 2023 marque une nette remontée vers les niveaux de 2021.

Même quand on investit dans la qualité, les résultats peuvent-être décevants (voire très).

Si le business lui ne change pas, mais les résultats peuvent donc fluctuer énormément.

le commentaire ciblait une période de ralentissement, et je suis d’accord avec toi il faudrait qu’on affiche les dates des commentaires afin de ne pas perturber les investisseurs néophytes avec des commentaires assez anciens !

Ça va être du boulot de maintenir à jour les datas de 200 boîtes

Microsoft et Apple. Alors certes Apple n’est pas un « concurrent » à proprement parlé, néanmoins il s’agit de l’une des rares entreprises de taille comparable, et active dans la technologie.

Oui j’aurais dit la même de Microsoft. Google fait le gros de son CA via la pub, chez MSFT c’est différent. Bref je comprends quand même ta logique à ce moment donné^^