Un article sur Adyen un peu date (2020) mais qui reste pertinent pour comprendre le business model

Pour ma part je suis déjà sur Eiffage (côté CTO, oui oui), spie est plutôt la petite boîte qui monte ![]()

Alors la je suis pas assez calé sur le sujet !

A 1er lecture, notre ami internet décrit comme Net Revenue : chiffre d’affaires - les ristournes octroyées aux clients durant l’exercice comptable.

Mais ça mérite un sujet sur le forum pour avoir une explication claire.

1 « J'aime »

PS : Adyen est classé tech, mais c’est une fintech, au même titre qu’un Visa ou Mastercard

Yes il est tard ici mais je regarderai ça demain à tête reposée

1 « J'aime »

J’voudrais pas dire, mais j’ai pas eu ma réponse sur Adyen ![]()

Ah damn tu as raison !

I’ll look into it right away

All right,

Réponse circonstanciée ;

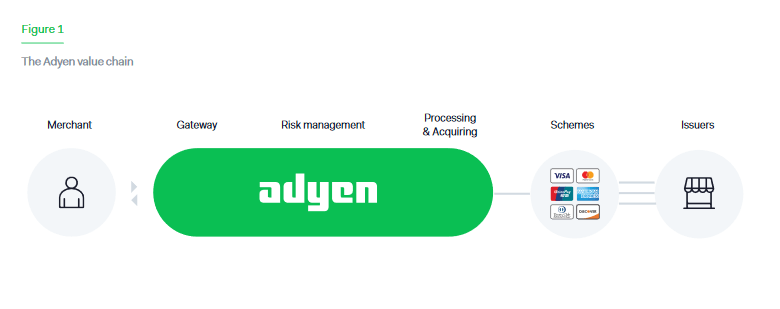

Pour comprendre la structure de coûts, il faut déjà re-situer Adyen dans la chaîne de valeur.

Je ne sais pas si tu es familier des mécanismes de paiement, mais pour faire simple, Adyen opère comme une « passerelle » entre le marchand (appelé l’acquéreur : ton boulanger, la Fnac, Darty…) et l’acheteur (appelé émetteur : toi, moi…).

En bref, c’est un « one-stop-shop » pour toutes les opérations relatives aux paiements.

Voir ce schéma issu de SeekingAlpha.

Comme tu peux le voir, Adyen se situe juste « derrière » les schèmes habituels (Mastercard, Visa) et se rémunère à peu près comme eux : en fonction du volume traité par leurs clients (le « processed volume »).

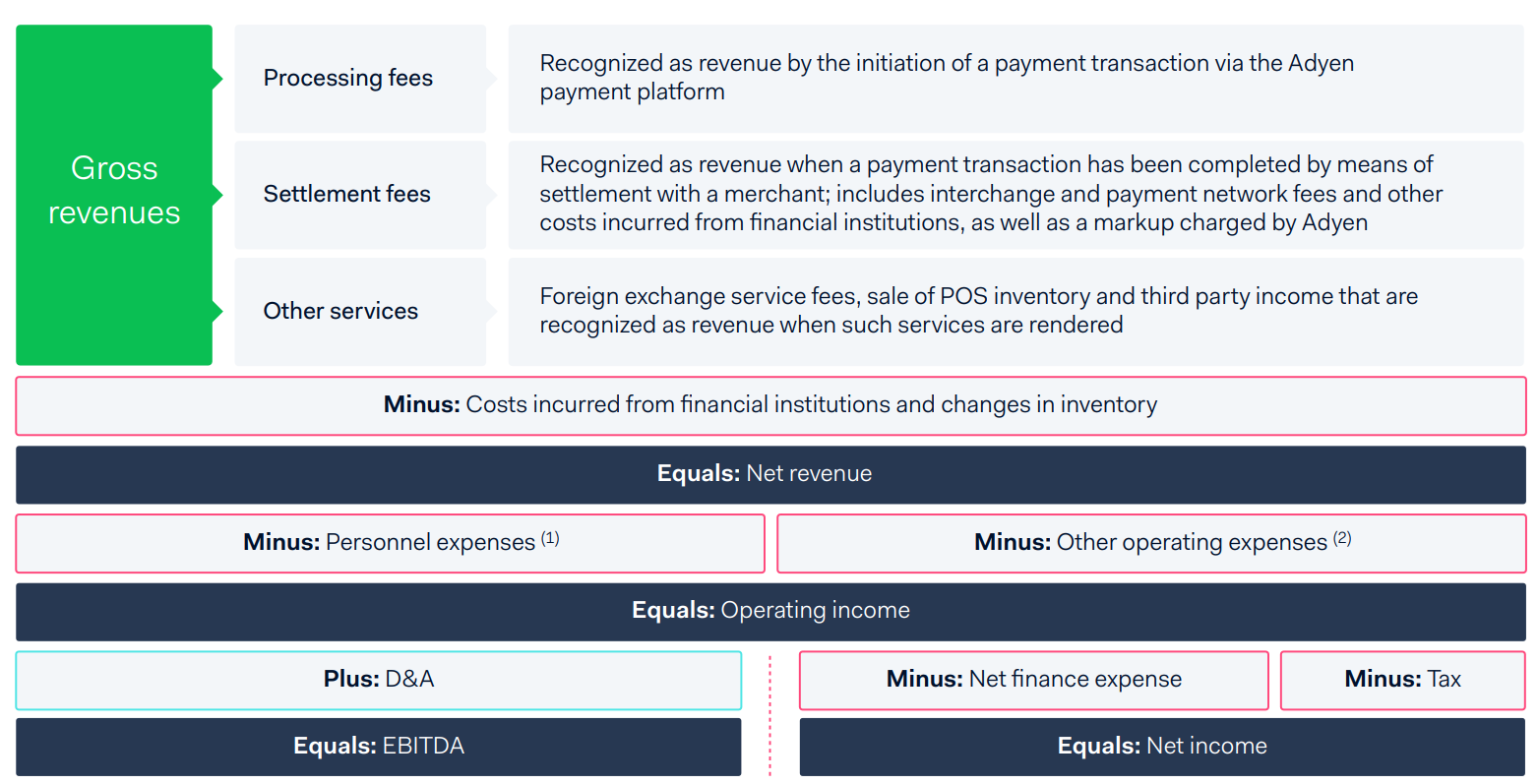

Les revenus d’Adyen se décomposent donc comme suit :

- Gross Revenue = l’ensemble des frais chargés sur les transactions ;

- Net Revenue = Gross Revenue - les frais prélevés par les schèmes ;

- Operating income = net revenue - dépenses opérationnelles ;

- Net income = (a peu près) operating income - les taxes.

Pour résumer, Adyen processe un certain volume de transactions dans l’année (= processed volume), prélève des frais sur ces transactions (= gross revenue) et rétribue aux schèmes (Mastercard, Visa…) la part qui leur revient.

Derrière, on retrouve les taxes et dépenses classiques, jusqu’à arriver au bénéfice (net income).

Sources :

adyen_research.pdf (joincolossus.com)

Adyen - Capital Markets Day (CMD) - April 12, 2019 (pdf)

Est-ce que ça répond à ta demande?

Ha oui clairement !! Merci ![]()

Donc concrètement, sur les 8,9 Mds de chiffre qui rentre, ils en rétribuent alors 7,6 Mds aux schemes et il leur reste réellement 1,3 Mds.

Mais du coup, est-ce qu’on considère :

- Les 8,9 Mds de CA comme le CA propre à Adyen, et les 7,6 Mds rétribués comme des charges obligatoires (un peu comme de grosses royalties…), auquel cas la marge nette est effectivement faible (6,3%)

Ou - Est-ce qu’on considère que sur les 8,9 Mds de CA généré, en réalité 7,6 Mds « appartiennent » aux Schemes, et qu’ils leurs sont simplement redistribués dans un second temps, et auquel cas le CA propre à Adyen est véritablement 1,3 Mds (et donc marge nette bien plus grosse, de 42%)…?

Franchement y’a débat…

Pour moi, c’est la 1ère option, par définition tout ce qui rentre dans tes caisses est ton CA, même si tu dois ensuite le ressortir.

Je considèrerais les frais des Schemes comme de grosses charges… Qui impactent clairement la renta.

Sans ces Schemes, Adyen n’aurait même pas de business donc cela ne me choque pas qu’en réalité, la vraie valeur ajoutée de Adyen ne corresponde qu’à une marge nette de 6,3%… Le volume traité n’est pas tant du à eux qu’aux Schemes.

Qu’en penses-tu ? Tu adhères a cette vision de dire qu’il faut pas tenir compte des frais des Schemes pour évaluer la rentabilité de la boite ? C’est un peu facile non? ![]()

1 « J'aime »

Je pense que ce qu’il faut voir, au-delà des (gros) frais prélevés à tous les étages, c’est le vivier de clients et leur croissance faramineuse.

Se brancher sur Adyen, c’est bénéficier du succès d’Etam, Booking, and so on.

Sans compter que la solution est scalable ad infinitum.

J’aurais tendance à considérer l’option 1 (Schemes = charges) en sachant que Visa et Mastercard sont souvent mis sous pression à cause de leur frais ;

toute limitation sur les frais Visa/Mastercard aurait un bénéfice direct sur la bottom line d’Adyen.

Oui ça je suis d’accord, le paiement en ligne ne fait que croitre…

Mais si les Schemes développent leurs propres systèmes similaires à ce que fait Adyen ?

Cool je me sens moins seul ![]()

![]()

Rien que pour ce manque d’honnêteté/transparence dans le calcul et la com associée, ça me refroidit un peu sur cette boite.

Mais chacun ses envies et elle a en effet d’autres beaux attraits !

Ils ont déjà suffisamment à manger de leur côté, et leur propre compétition à surveiller donc j’en doute ;

C’est pas facile de « cannibaliser » toute la chaîne de paiement.

Si tu cherches de la concurrence à Adyen, cherches du côté de Nexi ou Wordline

1 « J'aime »

Je me méfierais quand même ![]()

Après le cote Européen peut jouer en leur faveur pour cette zone géographique (conformité règlementaire, RGPD, velléités vs US…)

Oh non pas spécialement, c’était cette boite précisément qui m’intéressait, pour compléter Visa, mais je pense rester sur V.

Merci pour tes infos en tout cas!!

Pour moi ça fait un peu doublon.

En revanche, si tu cherches côté finance, des boites comme S&P pourraient être de bons compléments.

1 « J'aime »