Tu sais que tu as aussi l’EWLD chez Amundi pour avoir un MSCI World moins cher à la part. C’est il me semble la même composition, valo inférieure, frais légèrement plus élevés mais 26,X€ contre plus de 400 sur CW8

Beaucoup plus simple pour DCA sur de faibles montants mensuels

2 « J'aime »

Quel est ton meilleur ETF selon toi ?

Bonjour, tu as raison le code parrain ne fonctionne pas pour l’ouverture d’un PER Corum. Dommage. Bonne journée

1 « J'aime »

Bonjour, deraisin a raison, si tu veux faire un DCA avec moins de 450€ par mois prend le EWLD.

Moi je prends le CW8 car plus simple d’un acheter 1 tous les 15 jours sur le PEA de ma femme.

Je complète mon DCA mensuel de 3300€ par un arbitrage du fond euro vers l’ETF world d’Amundi distribuant en assurance vie Fortuneo.

Mais moi j’ai 50 ans et énormément de fond euro à réinvestir.

Je suis en train de préparer mon plan d’investissement pour les 69000€ que je vais récupérer le 6 janvier lors de la fermeture de mon PEL.

ETF REITS, ETF Russel2000, ETF Inde, ETF Japon, Obligation daté, SCPI et enfin fond monétaire en PEA qui vont me servir pour mon DCA sur le CW8 jusqu’en Octobre.

Le but est de faire un DCA de 4000€ par mois sur 10 mois en 2024.

Si la bourse n’aime pas le nouveau président Américain élu le 6 novembre, je vide un Livret A pour investir et maintenir mon allocation de 40% en action.

Si la bourse remonte et nous fait un rallye de Noel je ne fais plus rien.

On verra cela dans 1 an.

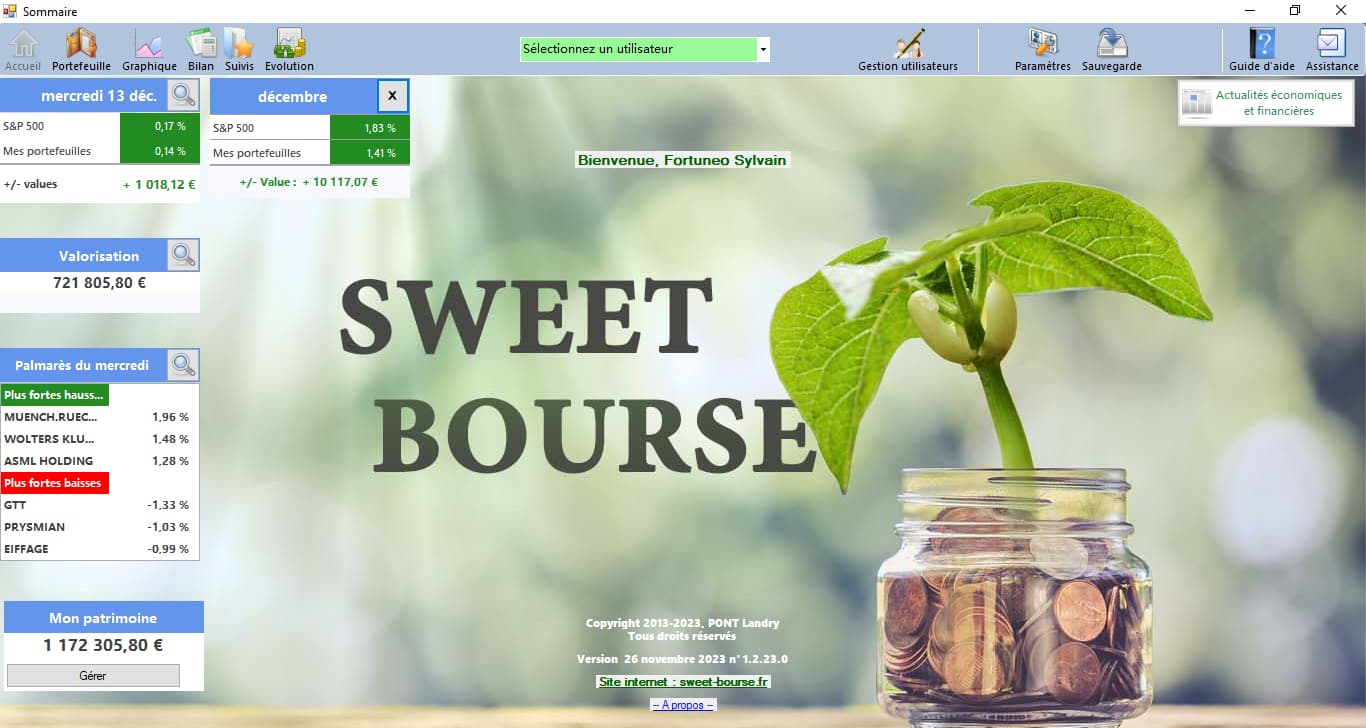

Sinon encore 1000€ de gain ce jour.

Cela devient habituel en ce moment

Et déjà 10000€ de gain pour ce mois de Décembre

Je suis pas loin des 56000€ de gain pour cette année

Bonne fin de journée à tous

2 « J'aime »

Quel est ton opinion si c’est trump qui passe, quels seraient les changements en bourse d’après toi ?

En tout cas, super portefeuille et on voit que la durée et l’expérience y son pour quelque chose ![]()

J’utilise sweet bourse aussi comme toi que j’aime bien regardé pour voir mes actions d’un coup et pour le suivie sauf que j’ai pas le même pourcentage de plus value que moning, j’ai 6% de plus. Et toi, as tu les mêmes pourcentages ?

Bonjour,

Je pense que Moning ne tiens pas compte des dividendes réinvestis

Et en plus chaque fois que tu vends une ligne tu perds la trace de la plus-value.

Si trump est élu je pense que la bourse va faire un rallye de Noel fin 2024.

Et dans tout les cas 2025 devrait être une bonne année.

Donc on investi en DCA en 2024 car on est là pour du long terme.

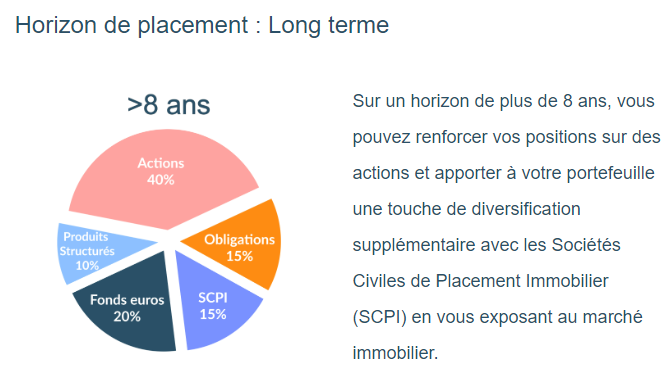

J’ai reçu un email de Linxea qui propose la répartition d’actif ci-dessous

Moi j’ai du crowdfunding à la place des produits structurés

Et des livrets bancaire à la place du fond euro.

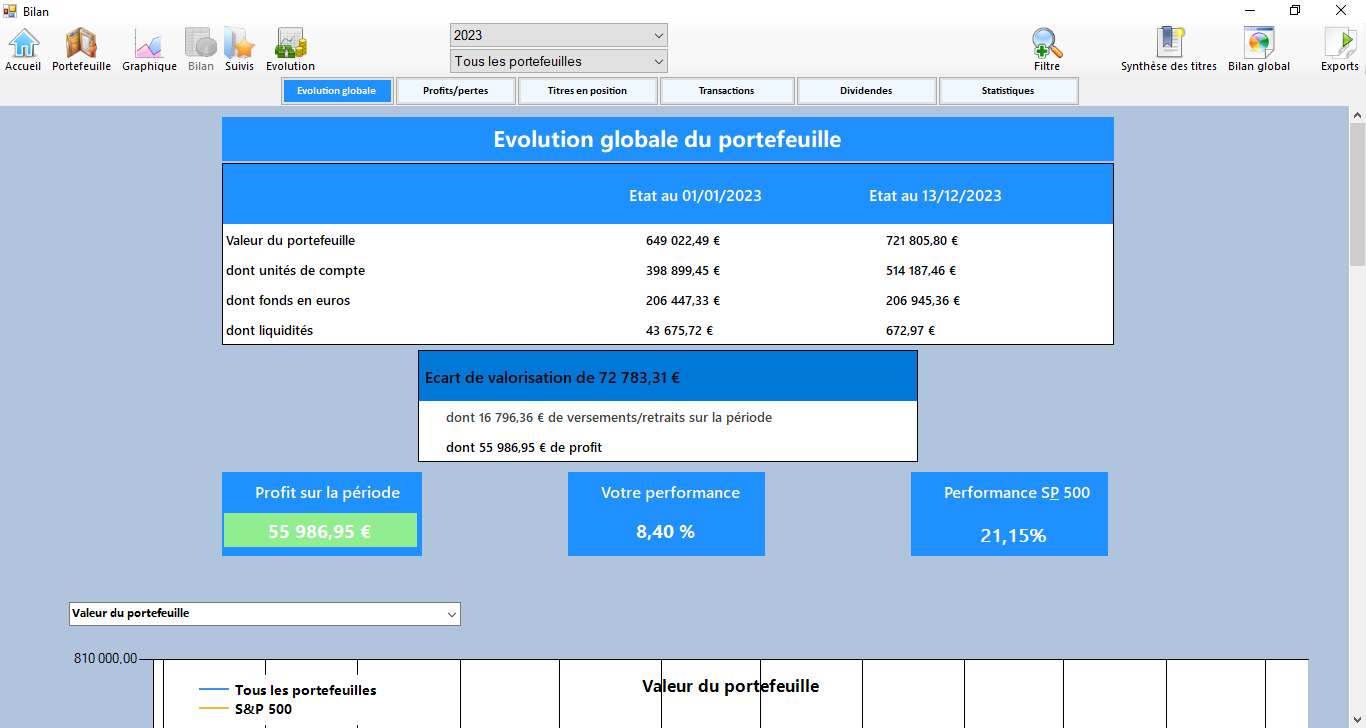

On va voir si je fais les 60K€ de gain pour 2023, il ne me reste plus que 180€ à gagner.

Bonne semaine à tous

2 « J'aime »

J’aime bien l’équilibre de ton portefeuille, pour l’instant le mien c’est tout action, c’est plus facile a gérer avec une très bonne performance pour moi cette année, quand je vois mes parents qui sont anti bourse, à placer à 2%, ca me fait marrer😂

2 « J'aime »

C’est triste n’empêche.

C’est aussi cet état de fait qui entretient tous les a priori sur la bourse, les superprofits, et les vilains actionnaires

1 « J'aime »

Bonjour,

C’est pour cela qu’il faut commencer jeune et surtout ouvrir le maximum d’enveloppe possible avant la retraite. ( Assurance vie, PEA, compte titre, PER …)

Car ensuite même si tu veux investir, les banques ont des règles qui te bloquent au niveau de l’âge.

On a vendu la maison de ma grand-mère qui à 99 ans, il y a 5 ans.

Et bien grosse galère pour placer l’argent d’une personne de 94 ans.

J’ai du mettre sur ses anciennes assurance vie qui ne rapportent même pas 1% à la caisse d’épargne.

Et pareil pour mon beau-père de 80 ans.

Je vais encore ouvrir des CAT à 3,7% pendant 5 ans au crédit Agricole, début janvier.

On a obtenu du juge une habilitation familiale qui me permet de gérer son argent.

Mais tu es souvent bloqué par le juge ou par la banque.

Bonne fin de semaine à tous

5 « J'aime »

Bonjour,

Je pense que l’année 2024 sera en baisse jusqu’à l’élection Américaine du 6 Novembre 2024.

Car nous venons d’avoir une superbe année 2023.

Je vais donc continuer mon plan d’investissement comme en 2023.

Objectif 2024 :

- Atteindre les 40% d’action en investissant 4000€ par mois sur 10 mois (38% actuellement)

- Atteindre les 11% de SCPI (7,8% actuellement)

- Passer les fonds obligataires datés à 100K€ (88K€ actuellement)

- Passer le Crowdfunding à 19%

- Obtenir un revenu passif de 24000€ (que 17134€ pour 2023)

Pour obtenir mes objectifs je vais fermer mon PEL qui ne rapporte que 2.07% net pour 69K€

Pour le point 1 :

Je vais continuer la même chose que pour 2023

A savoir un arbitrage de 1000€ par mois du fond euro Afer vers la sicav Afer monde

L’achat de 2 à 3 ETF PEA monde CW8 par mois

Et le complément se fera par arbitrage du fond euro Fortunéo vers ETF lyxor ou apport en PEA/CTO

Pour le point 2 :

Je vais augmenter la SCPI remake life de 25K€ à 30K€ voir 40K€, ouvrir une assurance vie Linxea Zen pour souscrire 8000€ de la scpi Epsilon 360, voir si iroko zen entre ou non dans l’assurance vie de Boursobank, et enfin alimenter PER Corum.

Pour le point 3 :

Je vais investir chez linxea Spirit2 dans 2 nouveaux fonds datés à 5%.

Même si les plus gros rendements sont déjà derrière nous.

Pour le point 4 :

Je vais augmenter La première brique, Clubfunding et Peerberry, et ouvrir Robocash pour 20K€.

Peerberry et robocash devraient me rapporter 450€ par mois, que je vais réinvestir en PEA sur 1 CW8.

Pour le point 5 :

Je devrais recevoir 8000€ des obligations (Livret+fond euro+fond daté), 9000€ du crowdfunding, 3500€ des dividendes et 3500€ des SCPI

Bon week-end à tous

2 « J'aime »

Résultât du mois de Décembre:

Bonjour à tous,

J’ai ouvert un PER CORUM, même si je suis à une TMI de 11%.

Je suis en train de finir l’achat des Fonds Obligations datées afin d’atteindre les 20% de mon patrimoine.

Même si les plus grands rendements sont finis, on peut encore bloquer du 5%.

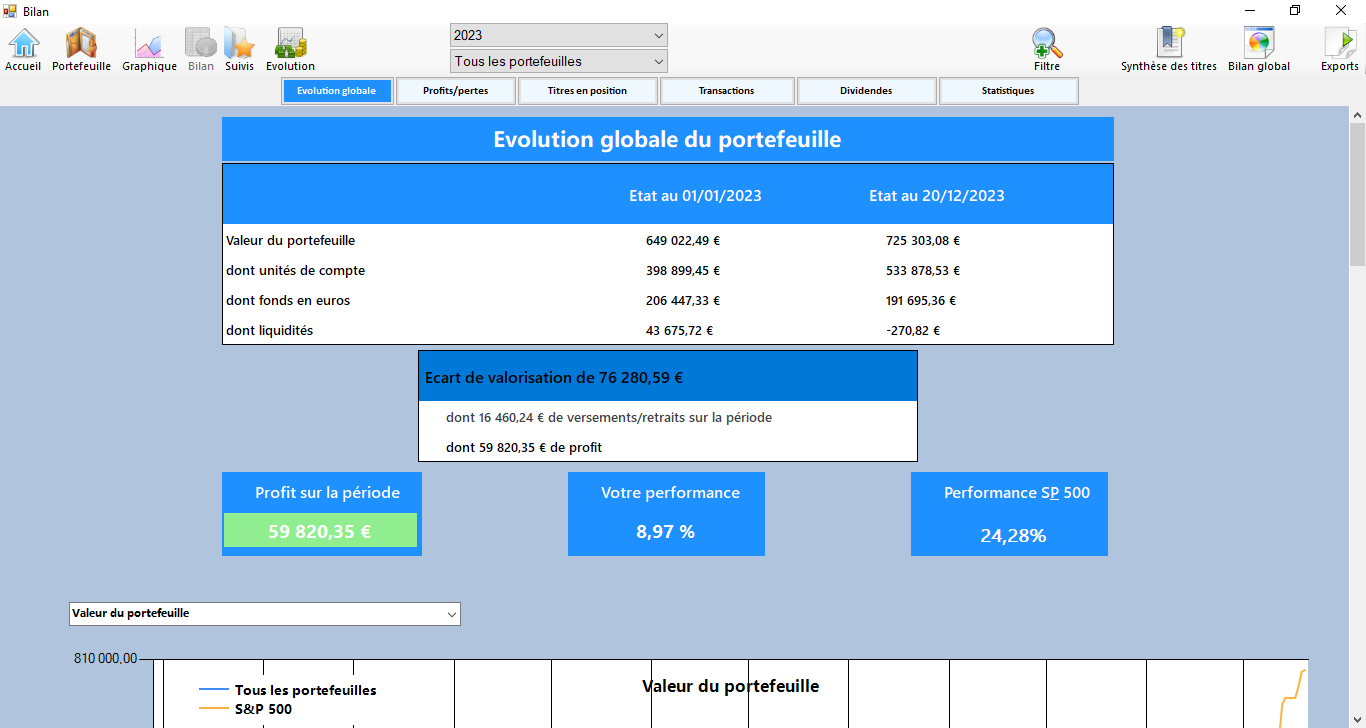

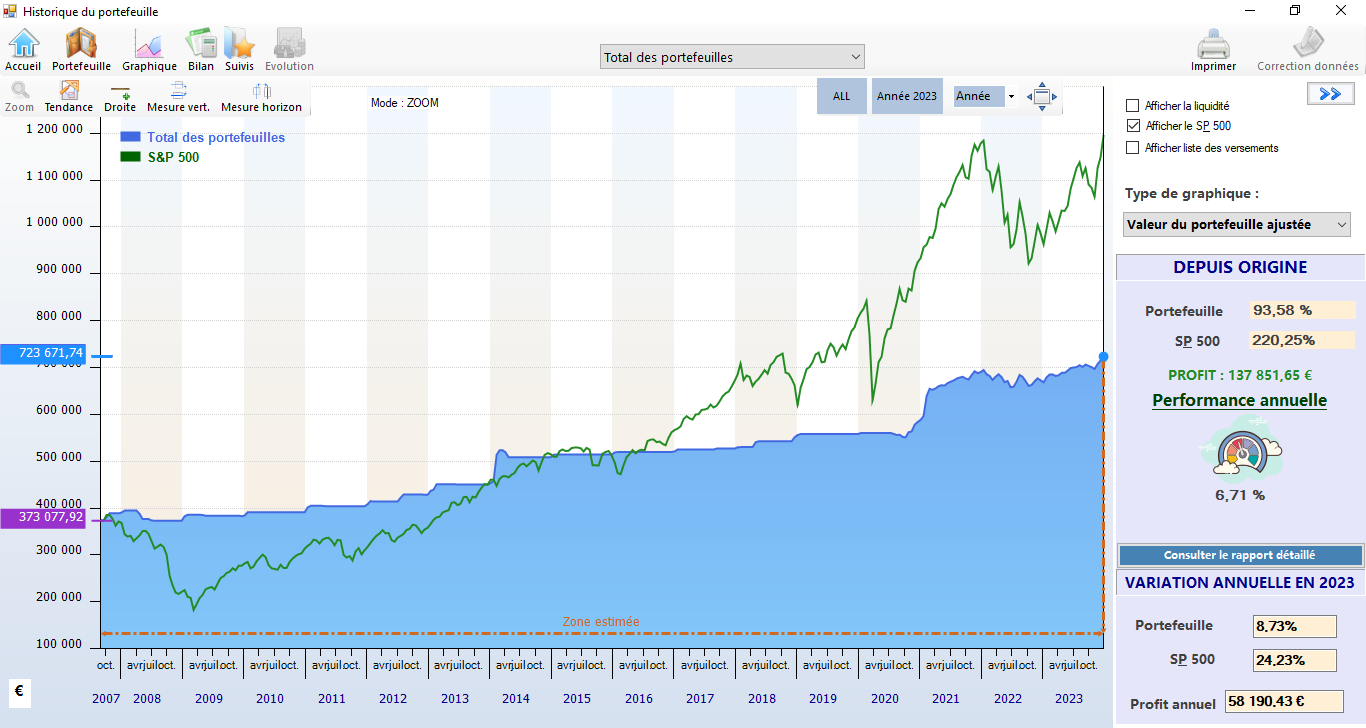

J’ai actuellement un patrimoine de 723 671€ (+11 111€)

Soit un rendement de 8,79% (+58 648€) quand le S&P500 fait 24,23%

Et une répartition de 72,92% d’ETF et 27,08% d’action en direct

Ma répartition actuel de mes actifs est de 38,74% Obligation (280377€ soit -3557€),

38,21% en action (276531€ soit +13242€) et 23,04% en immobilier (166763€ soit +1426€)

| Epargne totale | 723 671 € | ||

|---|---|---|---|

| Crowdfunding | SCPI | ACTION | FOND EURO |

| 110 117,00 € | 56 646,00 € | 276 531 € | 280 377 € |

| 15,22% | 7,83% | 38,21% | 38,74% |

| objectif | objectif | objectif | objectif |

| 108 551 € | 108 551 € | 289 468 € | 217 101 € |

| 15,00% | 15,00% | 40,00% | 30,00% |

montant action Janvier 2023: 213 899 €

achat par mois de 3300€ soit total de 40000€ / an

objectif montant action Janvier 2024: 253 499 €

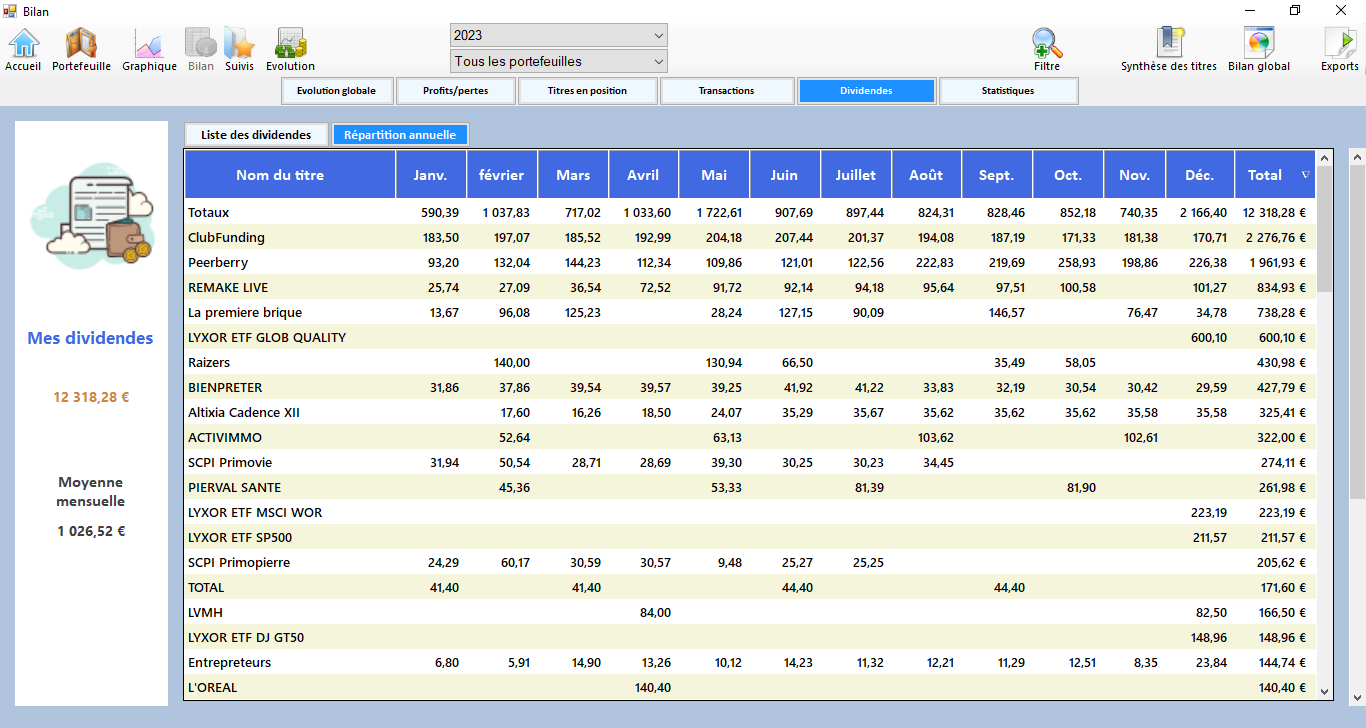

Revenu Decembre 2023 : +2165€

J’ai reçu les loyers de mes SCPI pour 137€ (soit un total annuel de 2491€)

Remake Live 101€ Altixia Cadence XII 36€

J’ai reçu mes dividendes pour 1413€ (soit un total annuel de 3482€)

LVMH 82€ GTT 33€ Lyxor Quality Div 600€ Lyxor World 223€ Lyxor SP500 211€ Lyxor Titan 50 149€ Lyxor Japon 114€

J’ai reçu mes intérêts de Crowdfunding pour 616€ (soit un total annuel de 6350€)

Peerberry 226€ Clubfunding 170€ La première Brique 35€ Bienpreter 30€ Entrepreteur 24€ Fundimmo 120€

October 6€ Pretup 5€

Revenu obligation 0€ (soit un total annuel de 4817€)

Cela me donne donc un revenu total de 17134€ pour 2023 soit 1427€ mensuel

Selon Moning mon revenu fixe sera de 23662€ pour 2024

Part Action: +3310€

Achat du mois : + 3310€

Achat de 2 ETF World CW8 pour 890€ sur le PEA

Arbitrage de 1000€ du fond Euro vers sicav AFER monde sur assurance vie AFER

Arbitrage de 1420€ du fond Euro vers 3 ETF Lyxor (Titan50, SP500 et World) sur assurance vie FORTUNEO

Vente du mois : 0€

Part Immobilier : +3291€

Achat : 5873€

Achat SCPI Remake Live pour 1582€

Achat SCPI CORUM Origin pour 1352€

Achat SCPI CORUM XL pour 1352€

Achat SCPI CORUM Eurion pour 1587€

Vente : -2582€

Remboursement d’un projet sur Fundimmo pour 1000€

Vente SCI Capsanté pour 1582€

Part Obligation : + 11417€

Achat de 10 000€ fond daté OFI invest High Yield 2027 depuis arbitrage fond euro Fortuneo

Achat Obligation CORUM Butler Smart ESG pour 1417€

Je vous souhaite à tous une bonne année 2024

3 « J'aime »

Bilan patrimoniaux 2023

Début 2023 mon pavillon en région parisienne était estimé à 461K€

Et ce jour l’estimation est de 450K€ soit -11000€

Mes avoirs financiers étaient de 649 022€ au 1er Janvier 2023

J’ai maintenant 723 671€ mais aussi un crédit en cours de 4017€ soit 719 654€ soit +70632€

Mon résultât est de +8,79% (+58 648€) avec un apport de 16000€ sur l’année

Mon patrimoine est donc passé de 1 095 881€ à 1 169 654€ soit +6,73% (+73773€)

Résultât des placements sur 6 ans : 3,94% par an soit +100294€ soit 1393€ par mois de plus value

2023 : +8,79% soit +58648€

2022 : -4% soit -26393€

2021 : 7,67% soit +36493€

2020 : 4,7% soit +17086€

2019 : 3,5% soit +9341€

2018 : 3% soit +5119€

J’atteins donc les 100 000€ de bénéfice en 6 ans (de 2018 à 2023), alors que j’ai fait que 38 000€ de bénéfice sur les 10 années précédentes (de 2008 à 2017)

On voit bien la magie des intérêts composés, et le virage que j’ai pris en passant des livrets / fond euro avant 2018, avec l’ajout des SCPI et fond action en 2018 et 2019.

Puis l’ajout des actions en 2020 et 2021

Puis les ETF et crowdfunding en 2022 et 2023.

Début 2023 j’ai vendu mes anciennes SCPI pour acheter des fonds obligataire daté avec environ 8% de rendement et un peu de nouvelle SCPI.

Et l’année 2024 sera l’année des nouvelles SCPI qui devraient rapporter environ 6% à 7%

Bon réveillon à tous et bonne année 2024

4 « J'aime »

Bonjour sylvain,

quel site utilises tu pour l’estimation de ton bien?

Bonjour,

J’utilise le site meilleur agent.

Une fois que tu as fait l’estimation, tu reçois chaque année la mise à jour du prix.

Je prends l’estimation basse pour être sur du prix

Cordialement

Ok ça marche.

D’après le site, mon bien a pris 1,7% entre janvier 2023 et decembre 2023. ![]()

![]()

Bonsoir,

Je viens de recevoir les intérêts des livrets : Gain de 4930€

Intérêts des 4 livrets A pour (604,26+604,72+329,5+396,59)=1935€

Intérêts des 2 LDDS pour (300,07+315,44)=615€

Intérêts des 2 LEP pour (436,52+436,52)=873€

Intérêts des 2 livrets jeune pour (55,02+55,86)=110€

Intérêts du PEL pour 1397€

Et pour les Obligations datées : Gain de 4165€

R-co Thematic Target 2026 HY F EUR pour 15K€ cela me donne 16057€ soit 1057€ de gain

La Française Rendement Global 2028 RC EUR pour 15K€ cela me donne 16173€ soit 1173€ de gain

Carmignac Credit 2027 A EUR pour 15K€ cela me donne 15691€ soit 691€ de gain

Schelcher Global Yield 2028 pour 12,5K€ cela me donne 13057€ soit 557€ de gain

Tikehau 2027 pour 12,5K€ cela me donne 13087€ soit 587€ de gain

Ofi Invest 2027 pour 10K€ cela me donne 10039€ soit 39€ de gain

Sycoyield 2026 pour 2604€ cela me donne 2665€ soit 61€ de gain

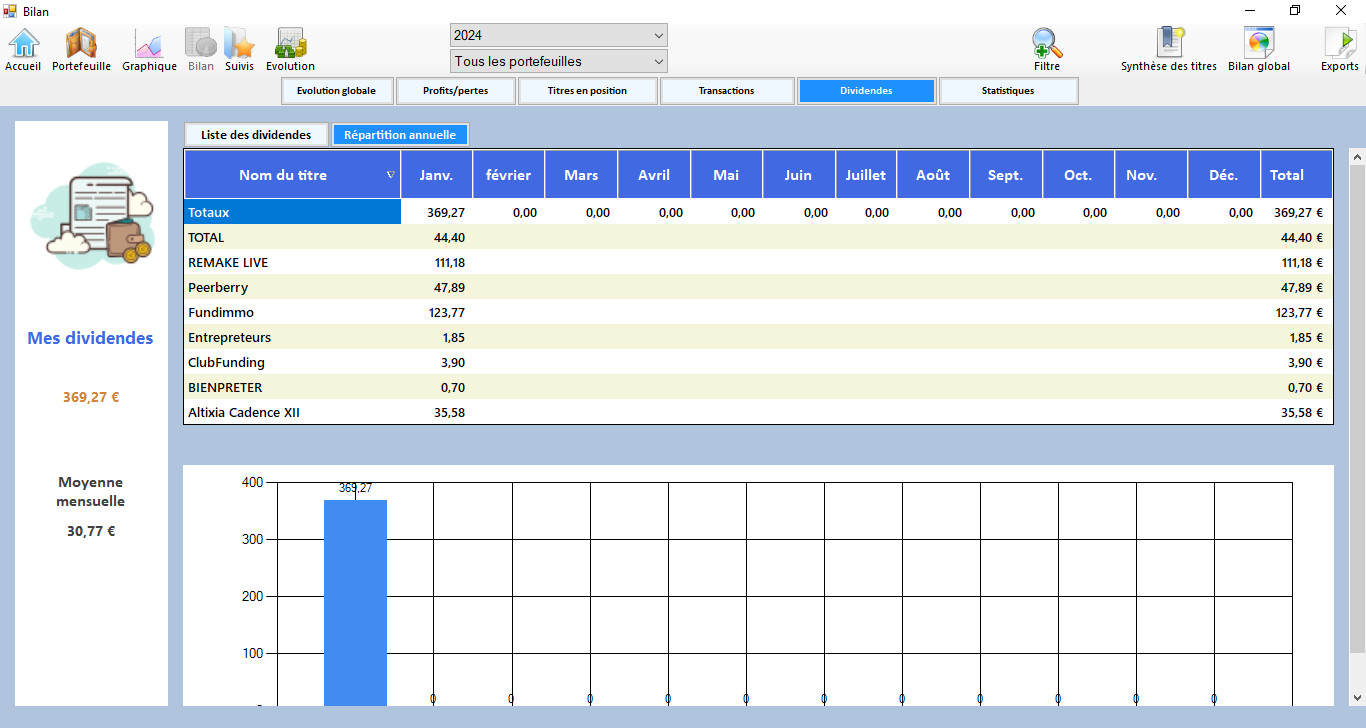

Soit un total de 9095€ pour ce début 2024

Meilleurs vœux à tous et plein de réussite pour 2024

6 « J'aime »

petite question @sylvainf

Ta femme n’a que du CW8 amundi en portefeuille, mais pourrais tu me dire les frais qu’elle a lors d’un achat ?

j’ai eu plus de 7 euro de frais pour 1 seul cw8, j’ai donc annulé mon ordre.

Bonsoir, en PEA tu ne peux pas payer plus de 0,5% de frais.

C’est la lois

Perso je paie 1,89€ pour l’achat de 1 ou 2 CW8 au crédit Agricole.

(1,89€ pour les achat de mois de 1100€)

Et 1,95€ chez Fortuneo pour l’achat de 1 CW8 et 3,9€ pour l’achat de 2 CW8

Sinon comme prévu 2024 va être baissier.

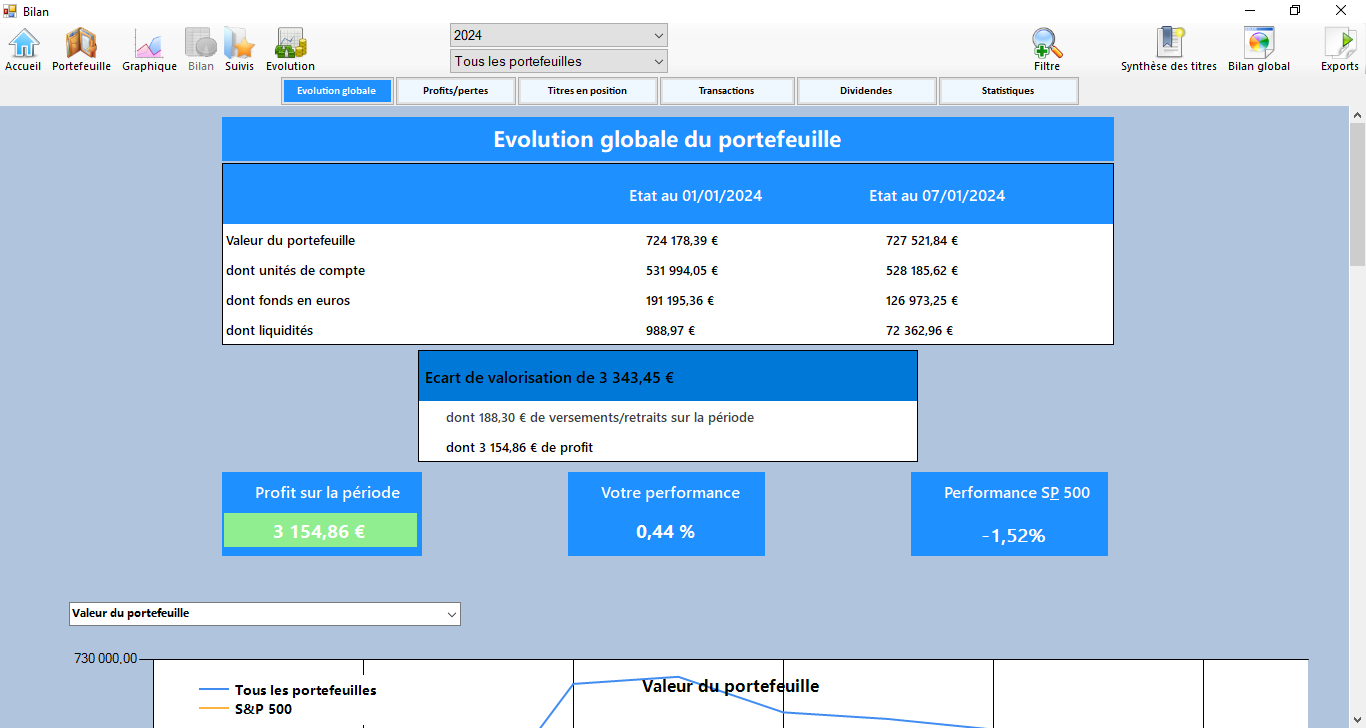

J’ai donc fermé mon PEL à 2,5% ce samedi et j’ai 72K€ de liquidité à investir.

Je suis encore en positif de 3000€ sur 2024 sur les 5000€ d’intérêts des livrets reçus début 2024.

Bonne semaine à tous

Wah quel aplomb dans cette affirmation ![]()

4 « J'aime »

Ce n’etait pas sur pea mais sur compte cto normal ![]()

1.89 par ordre sur pea. Tu es dans quel region, moi c’est 0.99