Jai fait comme toi lannee derniere.

Force est de constater que l etf bien que nettement moins marrant est beaucoup plus efficace en termes de rendement.

Tant pis pour ladrenaline et vive largent ahah

Jai fait comme toi lannee derniere.

Force est de constater que l etf bien que nettement moins marrant est beaucoup plus efficace en termes de rendement.

Tant pis pour ladrenaline et vive largent ahah

Bonjour à tous,

Il est temps de définir la stratégie pour 2025 et de se mettre des objectifs.

SCPI (15,48%)

Je viens de faire mon versement sur mon PER Corum pour 2025 avec 55% sur la SCPI Corum Origin et 45% sur le fond obligataire Corum Telia.

Au niveau des SCPI je vais réinvestir les dividendes reçus sur la SCPI Iroko Zen depuis mon AV Linxea Spirit2. Et ne rien faire de plus car j’ai déjà atteint ma cible de 15% en SCPI.

Bonne nouvelle la SCPI Epsilon 360 a revalorisé son prix de part pour la 2ème fois cette année.

| SCPI | Poids | MONTANT | 127 833 € | |||

|---|---|---|---|---|---|---|

| SCPI REMAKE LIVE | 7,74% | 63 952 € | ||||

| SCPI IROKO ZEN | 1,24% | 10 261 € | ||||

| SCPI EPSILON 360 | 1,24% | 10 215 € | ||||

| SCPI ALTIXIA CADENCE XII | 1,23% | 10 162 € | ||||

| SCPI ACTIVIMMO | 0,99% | 8 163 € | ||||

| SCPI PIERVAL SANTE | 0,99% | 8 167 € | ||||

| SCPI CORUM ORIGIN | 0,85% | 7 062 € | ||||

| SCPI CORUM EURION | 0,31% | 2 524 € | ||||

| SCPI CORUM XL | 0,28% | 2 337 € | ||||

| ALTREAM HOTELS | 0,30% | 2 491 € | ||||

| SCPI EPARGNE PIERRE | 0,30% | 2 499 € |

Obligation (14,54%)

J’ai déjà fait mes arbitrages fin 2024. Je vais juste faire le suivi mensuel dans mes revenus passif.

| poid | MONTANT | 129 541€ | ||||

|---|---|---|---|---|---|---|

| Obligation Target 2027 | 2,70% | 22 341 € | ||||

| Oblig Schelcher global yield 2028 | 6,83% | 56 394 € | ||||

| Obligation IVO 2028 | 5,25% | 43 388 € | ||||

| Obligation CORUM Tellia | 0,90% | 7 418 € |

Crowdlending (15,96%)

Je continu de récupérer mes fonds à chaque remboursement d’une opération de crowdfunding.

Et je réinvesti l’argent en crowdlending sur Robocash.

Avec l’objectif d’atteindre les 50K€ pour cet été

| Crowdlending | Poids | MONTANT | 142 101 € | |||

|---|---|---|---|---|---|---|

| ROBOCASH | 3,65% | 30 131 € | ||||

| PEERBERRY | 4,85% | 40 021 € | ||||

| CLUBFUNDING | 3,78% | 31 255 € | ||||

| LA PREMIERE BRIQUE | 3,27% | 27 043 € | ||||

| RAIZERS | 0,89% | 7 316 € | ||||

| HOMMUNITY | 0,36% | 3 000 € | ||||

| ENTREPRETEUR | 0,23% | 1 904 € | ||||

| BIENPRETER | 0,02% | 201 € | ||||

| FUNDIMMO | 0,06% | 500 € | ||||

| OCTOBER | 0,05% | 418 € | ||||

| PRETUP | 0,04% | 312 € |

Action (45,01%)

J’ai atteint ma cible de 45% d’action et je vais donc fortement diminuer mon DCA.

Il était de 3000€ par mois et je vais donc le réduire à 1000€ sur ETF monde.

Je vais réduire mon nombre d’ETF et fermer mon CTO Fortunéo au mois de Mai.

Ce CTO ne contient que 2 ETF REITS (1 US et 1 monde) afin de verser les fonds sur Robocash.

| ETF (14) | Poids | MONTANT | 371 771€ | |||

|---|---|---|---|---|---|---|

| ETF AMUNDI WORLD CW8 | 5,80% | 47 918 € | ||||

| ETF ISHARE WORLD WPEA | 1,63% | 13 502 € | ||||

| ETF AFER MONDE | 7,58% | 62 604 € | ||||

| ETF LYXOR WORLD | 3,07% | 25 362 € | ||||

| ETF WORLD PEA EWLD (Dist) | 7,45% | 61 507 € | ||||

| ETF AMUNDI SP500 | 0,38% | 3 115 € | ||||

| ETF LYXOR TITAN 50 | 4,37% | 36 129 € | ||||

| ETF BNP S&P 500 | 2,38% | 19 651 € | ||||

| ETF LYXOR S&P 500 | 3,72% | 30 732 € | ||||

| ETF RUSSEL 2000 | 2,25% | 18 562 € | ||||

| iShares IMMO US ETF USD (Dist) | 1,00% | 8 227 € | ||||

| iShares IMMO WORLD ETF USD (Dist) | 0,56% | 4 626 € | ||||

| ETF Lyxor PEA India | 2,32% | 19 165 € | ||||

| ETF Lyxor Japon | 2,40% | 19 812 € | ||||

| PEE CHRISTINE | 0,10% | 859 € |

Fond euro / Livret (9%)

Je vais continuer à vider mes fonds euro et livret vers les ETF et le crowdlending

Objectif 2025

L’année 2025 risque d’être compliquée avec Trump et la valorisation actuelle des actions US

Je pars donc sur un objectif prudent et je vais me concentrer sur un ETF monde.

Mon objectif global est de gagner 48K€ soit 1 an de salaire avec un rendement de 5,83%

Monter Robocash à 50K€ afin de bénéficier du taux boosté à 10,3%

Finir l’année avec une répartition de 45% action 15% SCPI 15% obligation daté 20% crowdlending et 5% fond euro / livret

Bonsoir,

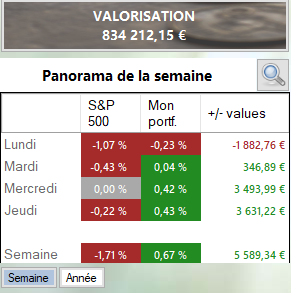

Ce début d’année commence fort.

Après avoir reçu 3500€ d’intérêt de mes livrets hier.

Cette journée enregistre aussi un gain de 3500€

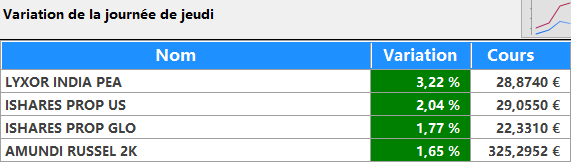

L’inde, les REITS et le Russel 2000 s’envolent ce jour

Et cela donne déjà un gain appréciable en ce début d’année ![]()

ça me fait plaisir car on a la même pensée !

aussi la chute de l’euro me donne plus envie d’investir dans des actions us pour le moment sauf via etf

Tiens, me faisais la même réflexion à l’instant sur le fil de @mickaelkel

Et je donne en l’état actuel raison a @david.cto

Par contre bien choisir ses titres, p’tet pas rechercher de la performance, car le retour de Baton pourrait bien arrivé sans que je n’ai la moindre idée de sa violence si il a lieu.

Perso je vais la jouer un peu plus sécure et plutôt miser sur des entreprises qui ont des fonds et ne sont pas trop tech. j’en prendrais, mais a petite dose, et certainement plutôt du Microsoft, Amazon et Alphabet que toutes les autres.

Pour le plaisir j’ai fait la simulation ci-dessous

Hypothèse Krach bourse IA en 2025

Si cette année nous avons un krach comme en 2008 avec un - 37% (qui est le record pour le SP500)

Cela me donnerait 371K€ * 37% soit une perte de 137K€

Par contre mes SCPI me donne 6%, Les obligations 6%, Le Crowdlending 6% et livret / fond Euro 2,5%

Soit environ 5,5% de 455K€ donc un gain de 25K€

Au final cela entrainerait une perte de 137K€-25K€ = 112K€ de perte

Pour rappel j’ai eu un gain de 83K€ en 2024 et 59K€ en 2023 soit 142K€ en 2 ans

Donc je ne suis pas perdant si le SP500 ne fait pas plus de 45% de baisse.

(45% de 371K€ donne 167K€ de perte moins 25K€ de gain autre donne que 142K€ de perte total)

Je peux donc continuer à investir tranquillement en attendant la prochaine période de solde sur le SP500 ![]()

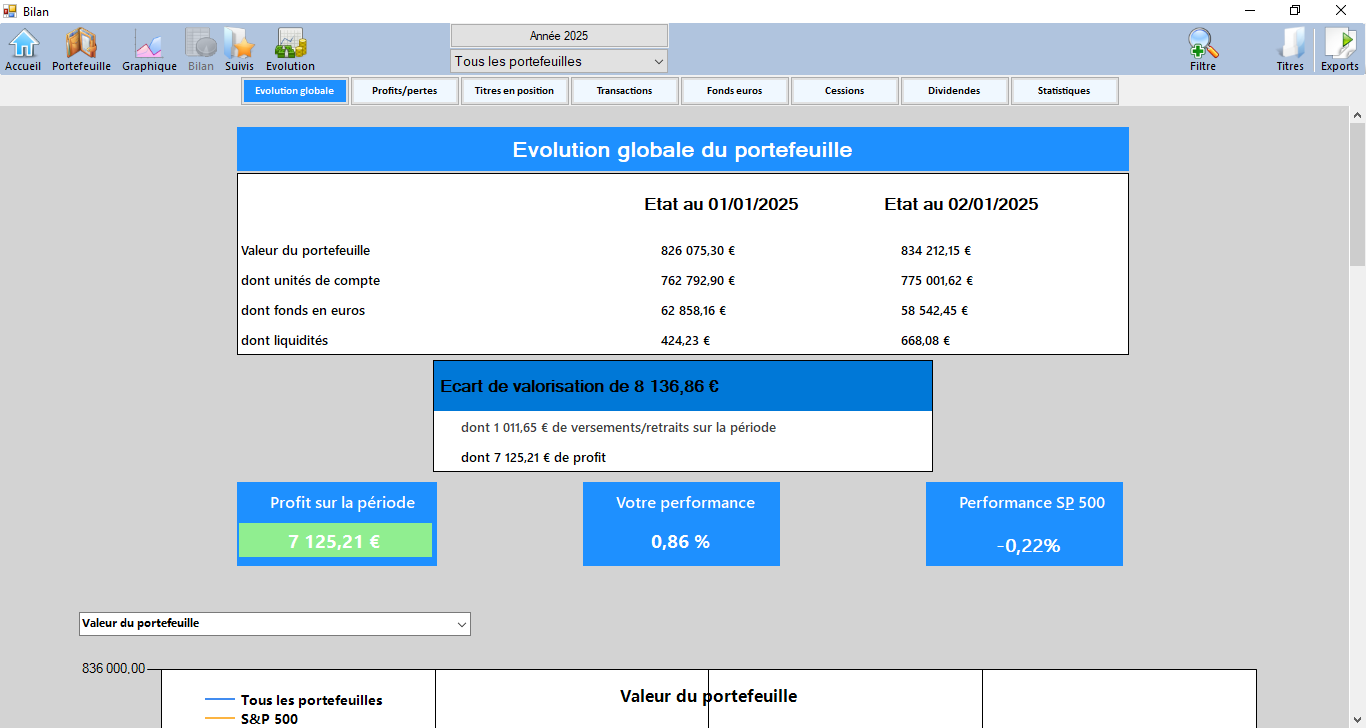

Bonjour,

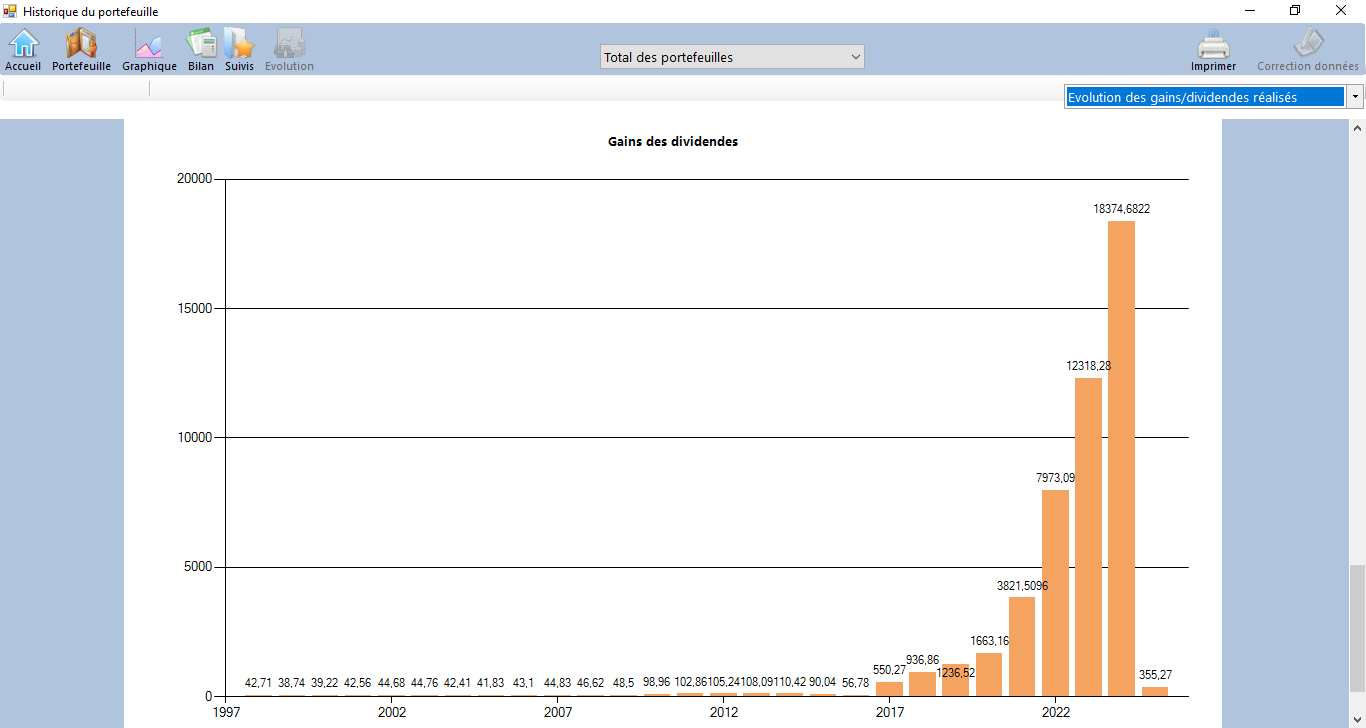

Je continu mon bilan annuel avec le suivi des montants de dividende

(dedans je compte dividende mais aussi loyer SCPI et intérêt de Crowdlending)

Je suis passé de 3,8K€ en 2021 à 8K€ en 2022 à 12K€ en 2023 et 18K€ en 2024

On peut voir que cela augmente entre 4K€ et 6K€ par an.

Donc objectif de 24000€ pour 2025

Wow, impressionnant ce portefeuille, félicitations d’en être arrivé là ! Concernant l’hypothèse d’un crash de la tech, je ne sais pas quand ça arrivera, mais des baisses de 6 chiffres sur le portefeuille, ça demandera un sacré mental pour tenir bon !

Impressionnant l’évolution des dividendes !!!

Pourrais-tu nous rappeler combien as-tu investis par mois/an à partir de 2017 ?

Dans 5/10 ans ça va facilement atteindre les 100k/an !!!

Fundimmo m’a remboursé le dernier projet que j’avais en cours depuis Juin 2022.

J’ai donc fini avec cette plateforme de crowdfunding.

Il ne me reste plus que 101€ chez Bienprêter qui devrait être remboursé en Mars prochain.

Par contre gros retard chez Homunity pour les 3 projets en cours depuis 2022.

Et j’ai un projet qui est passé en redressement judiciaire.

Très mauvaise nouvelle car j’aurais préféré une liquidation judicaire.

Le redressement judicaire va étaler la dette sur 10 ans à partir de maintenant.

Et j’aurais peut-être mes fonds avec les intérêts ou perte dans 10 ans.

Alors qu’avec la liquidation judicaire, j’ai directement un document m’indiquant une perte de mes 1000€.

Qui vont venir directement en déduction de mes gains de l’année.

Et je récupère donc directement 300€ qui correspondent à la flat taxe évitée sur les gains de l’année.

Peerberry a annoncé une baisse de ses taux de 0,5% soit un rendement annuel de 10,38% maintenant

Et Robocash a de moins en moins de prêt disponible, et j’ai donc du cach-drag en ce moment.

| Crowdlending | Poids | MONTANT | 143 007 € | TOTAL | 16,06% | |||

|---|---|---|---|---|---|---|---|---|

| ROBOCASH | 3,93% | 32 441 € | ||||||

| PEERBERRY | 4,87% | 40 258 € | ||||||

| CLUBFUNDING | 3,78% | 31 255 € | ||||||

| LA PREMIERE BRIQUE | 3,15% | 26 043 € | ||||||

| RAIZERS | 0,89% | 7 316 € | ||||||

| HOMMUNITY | 0,36% | 3 000 € | ||||||

| ENTREPRETEUR | 0,23% | 1 899 € | ||||||

| BIENPRETER | 0,01% | 101 € | ||||||

| OCTOBER | 0,05% | 384 € | ||||||

| PRETUP | 0,04% | 310 € |

Sinon ce début d’année est bien parti.

Mais normal en Janvier car nous recevons les intérêts des livrets et des fonds euro

Bonjour,

Nous avons fini de payer notre maison en Janvier 2014.

Et les 30% de salaire qui nous servait à payer notre crédit on été investi en assurance vie (90% fond euro 10% sicav action).

Nous avons donc continué à vivre comme avant, mais en plaçant l’argent au lieu de payer un crédit immobilier.

On a donc placé environ 1250€ par mois depuis 2014.

Ensuite j’ai investi en SCPI en assurance vie à partir de 2017 chez Fortuneo.

Très mauvais choix de SCPI et que 85% des loyers.

Mais c’était mieux que les livrets et fond euro.

Puis ouverture de mon PEA en Juillet 2020 suite au Covid avec achat action de rendement.

En 2022 vente de mes SCPI fortuneo et basculement sur les ETF dans mon assurance vie.

En 2022 ouverture du PEA de ma femme avec DCA de 1000€ par mois sur ETF monde.

En 2022 ouverture assurance vie Linxea Spirit2 et achat de SCPI plus rentable avec 100% des loyers.

Plus achat d’obligation daté.

En 2023 ouverture assurance vie Linxea Zen pour achat de SCPI et obligation daté

En 2023 ouverture PER Corum pour achat de SCPI et obligation.

Entre 2020 et 2024 j’ai fait un DCA de 3000€ par mois vers les ETF

En faisant un arbitrage des fonds euro vers les ETF.

Afin de passer de 10% d’action à 45%

Maintenant je vais faire que 1000€ par mois de DCA vers ETF monde et profiter de mon argent pour faire des voyages en famille

En février on part à Madère

En Juillet on part à Florence et Venise

En Octobre on part à Athènes

En février 2026 on part au ski

En juillet 2026 on part 3 semaines au Canada

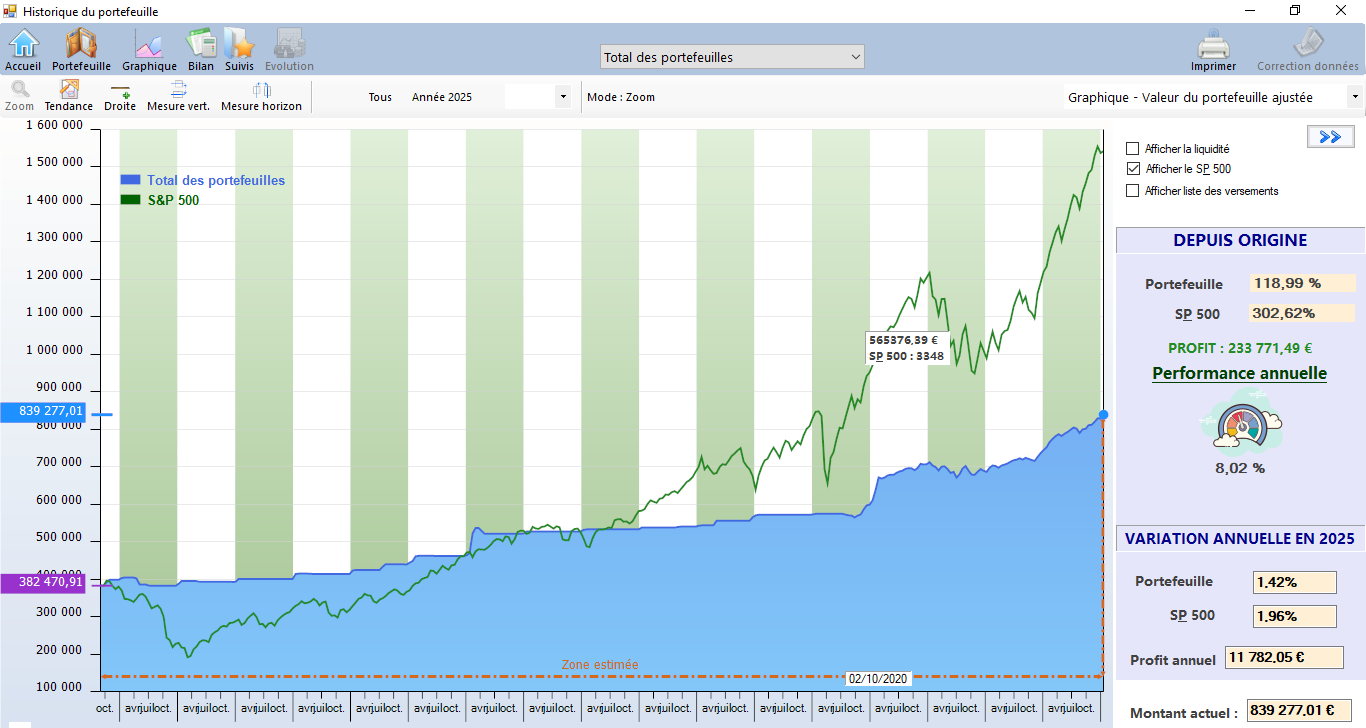

On peut voir la montée fulgurante du patrimoine après la crise de 2008

Mais surtout après le Covid et la guerre en Ukraine ![]()

J’ai un rendement moyen de 8% qui me convient vu mon profil modéré

Tu pourras publier tes bons plans voyages aussi du coup stp ? Ça m’intéresse. ![]()

Ah Madere, ça fait un moment que ça me botte !

Florence et Venise, immanquables aussi.

Quant au Canada, ca va être génial ! Qu’allez vous faire de ces 3 semaines ?

DCA = Départ en Classe Affaires

Bonjour,

Pour l’instant on a pas encore prévu le parcours.

On sait juste que l’on va y aller 3 semaines avec les enfants.

On a le temps c’est dans 1 an et demi.

Pour le moment je suis en train de réserver Florence et Venise.

Madame va pouvoir se lâcher sur les extras avec le début d’année en bourse.

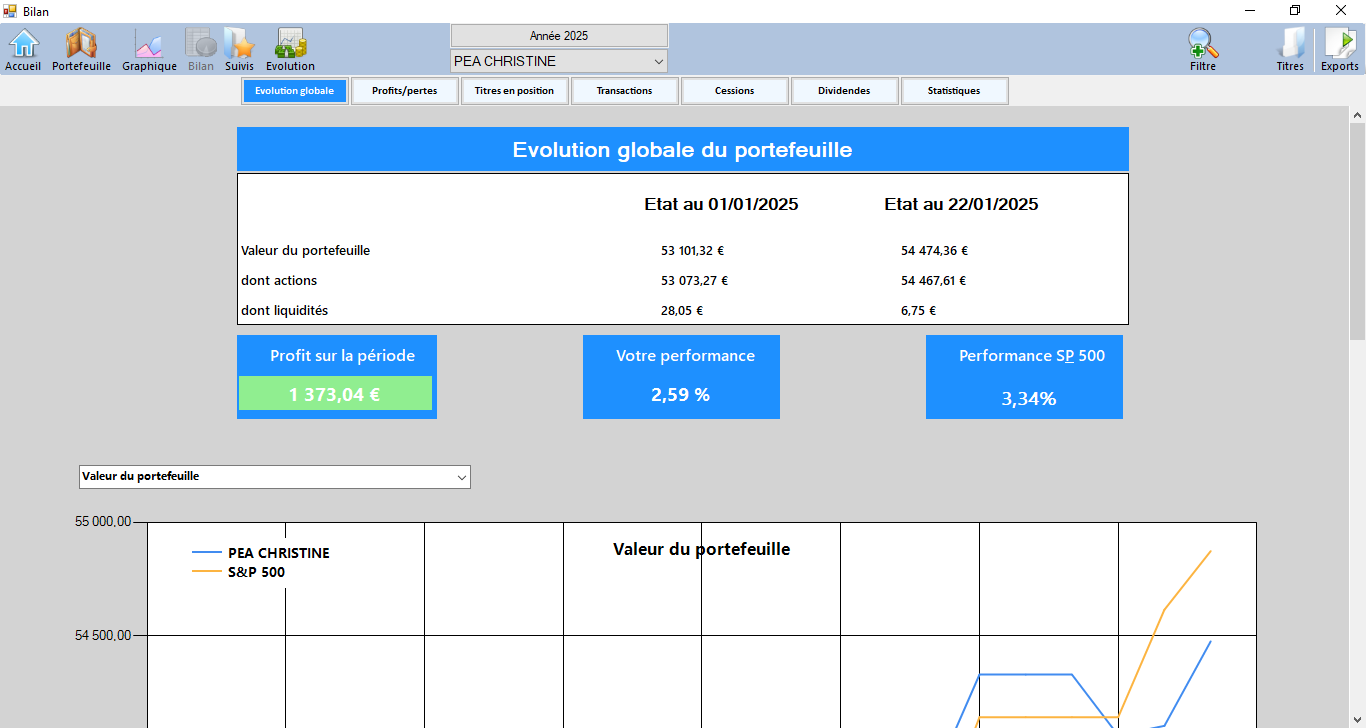

Comme d’habitude ma femme me bat avec son ETF monde en 2025.

J’ai fait un arbitrage le 15 décembre de mes actions vers :

20000€ ETF Inde

20000€ ETF Russel 2000

20000€ ETF Japon

Et il ne me reste plus que :

18138€ ETF Inde

19105€ ETF Russel 2000

19780€ ETF Japon

Encore un super timing et un super choix ![]()

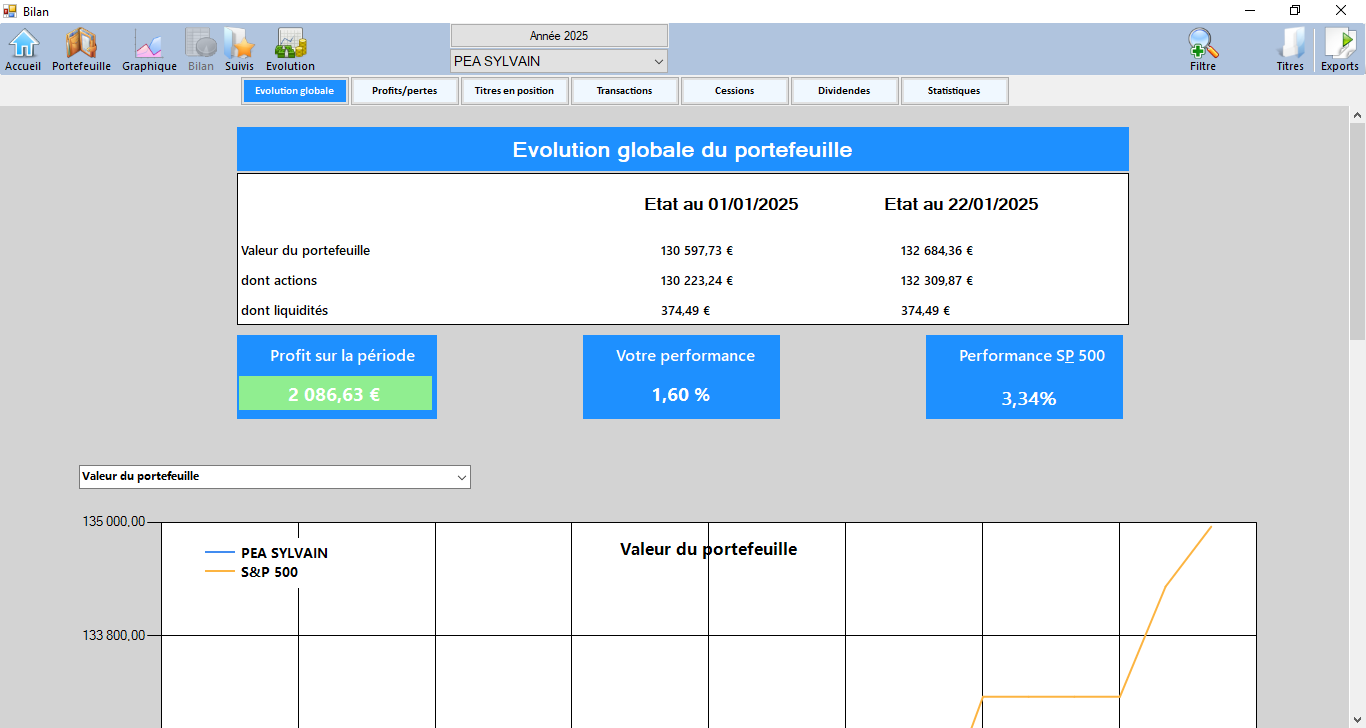

Ma femme fait donc 2,59% avec son ETF monde en 2025

Et moi je fais que 1,6% en 2025

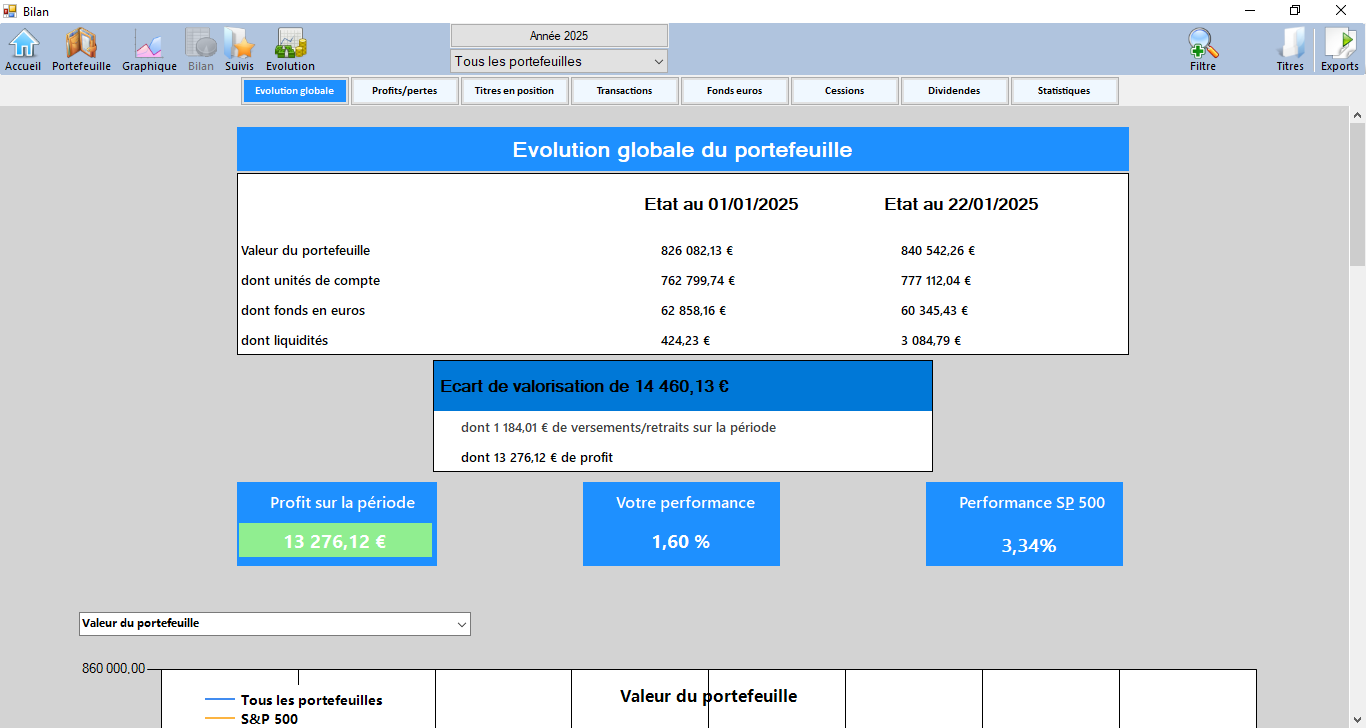

Au total je reste à 1,6% quand le SP500 fait 3,34%

J’ai quand même 13276€ de gain pour le moment

Cela va bien contribuer au budget vacances ![]()

Ça fait un joli budget hôtel ! ![]()

Résultât du mois de Janvier 2025

Bonjour à tous,

Ce début d’année est conforme à d’habitude

Car je reçois mes intérêts des livrets et fonds euro.

Et les revenus passifs fonctionnent tout seuls.

Par contre grosse chute de 6000€ lundi dernier, suite à la sortie de l’IA Chinoise deep seek.

Mais vite récupéré dans la semaine.

Mais le mois de Février va être terrible avec l’annonce de Trump ce Vendredi sur les droits de douane.

Ce Lundi va être très rouge pour moi.

Sinon au niveau du crowdlending cela fonctionne tout seul sur Peerberry suite à leur baisse de taux de 0,5%. Les investisseurs ont fuit pour trouver une meilleur rentabilité.

Sur Robocash j’ai eu entre 3000€ et 5000€ de cash drag sur le mois.

Cela remet donc en question mon objectif de monter à 50K€

Je vais donc ouvrir un compte chez Esketit pour tester.

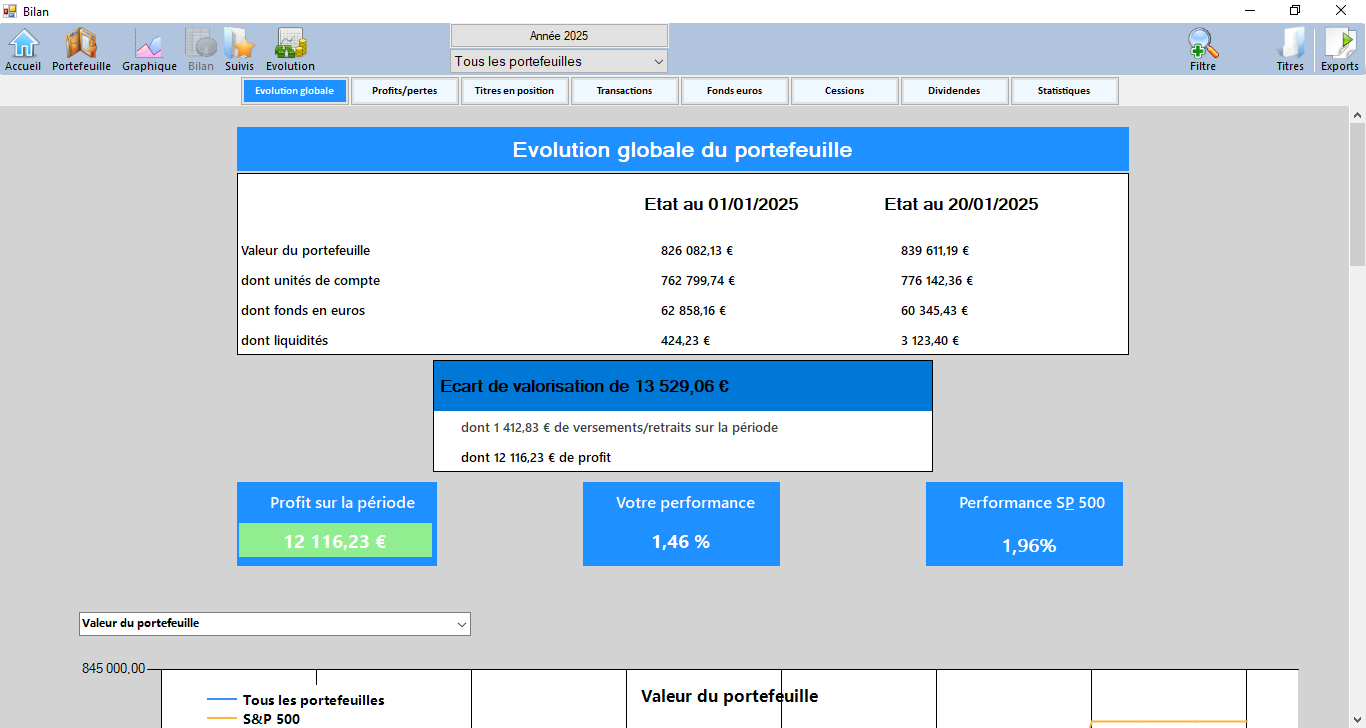

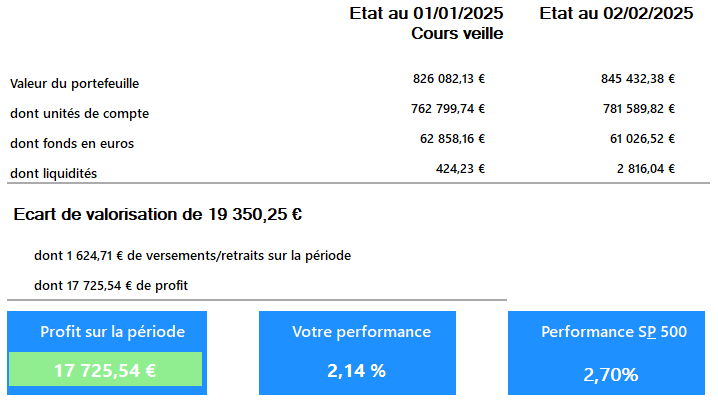

J’ai actuellement un patrimoine de 845432€ (+19350€)

Soit un rendement de 2,14% (+17425€) quand le S&P500 fait 2,7%

Ma répartition actuelle de mes actifs est de 45,27% en action (382744€ soit +10973€)

16,83% Crowdlending (142276€ soit +175€)

15,16% SCPI (128161€ soit +4660€)

22,74% Obligation (192251€ soit +3612€),

| Epargne totale | 845 432 € | ||

| crowdlending | SCPI | ACTION | OBLIGATION |

| 142 276 € | 128 161 € | 382 744 € | 192 251 € |

| 16,83% | 15,16% | 45,27% | 22,74% |

| objectif | objectif | objectif | objectif |

| 169 086 € | 126 815 € | 380 444 € | 169 086 € |

| 20,00% | 15,00% | 45,00% | 20,00% |

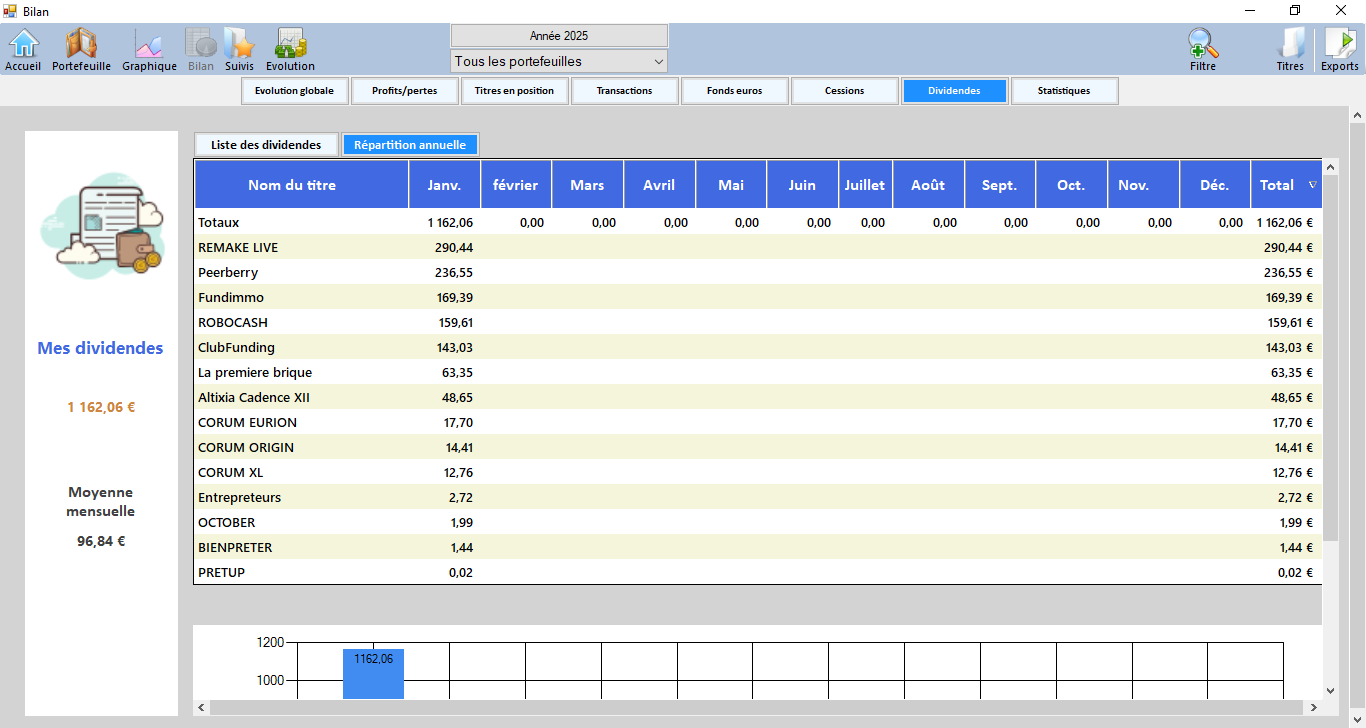

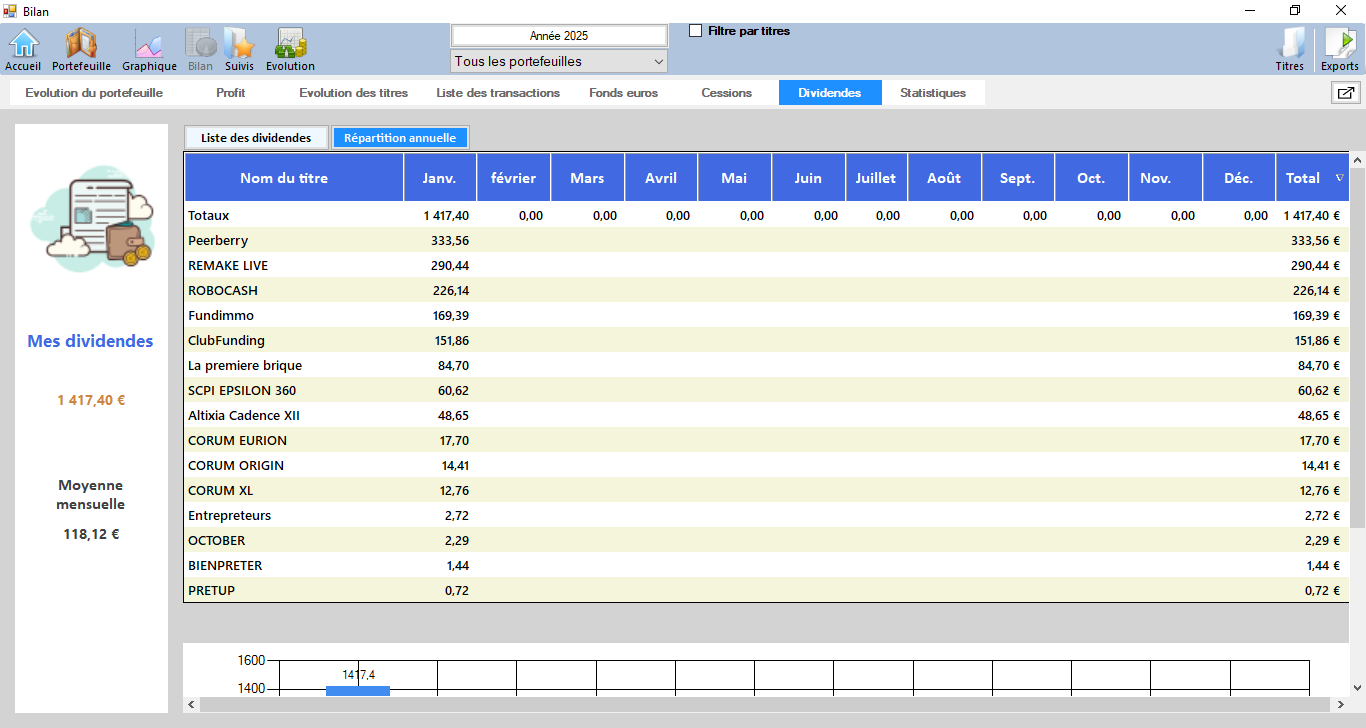

Revenu Janvier 2025 : +7541€

J’ai reçu les loyers de mes SCPI pour 444€ (soit un total annuel de 444€)

Remake Live 290€ Altixia Cadence XII 48€ Corum 45€ Epsilon 360 61€

J’ai reçu mes intérêts de Crowdlending pour 972€ (soit un total annuel de 972€)

Peerberry 333€ Robocash 226€ Clubfunding 152€ La première Brique 85€ Fundimmo 169€ Bienpreter 1€ Entrepreteur 3€ October 2€ Pretup 1€

Revenu obligation 6125€ (soit un total annuel de 6125€)

Intérêt livret jeune 132,45€ intérêt Livret A enfant 1398,77€ intérêt LDD 109,53€ intérêt LEP 974,06€ Livret A parent total 855€

Intérêt fond euro Afer 2036€

Intérêt fond euro Corum 170€

Intérêt fond euro Apicil 3€

| Obligation Target 2027 | 2,64% | 22 339 € | -2 € | |||||

|---|---|---|---|---|---|---|---|---|

| Oblig Schelcher global 2028 | 6,69% | 56 581 € | +187 € | |||||

| Obligation IVO 2028 | 5,16% | 43 645 € | +257 € | |||||

| Obligation CORUM Tellia | 0,88% | 7 422 € | +4 € |

Cela me donne donc un revenu total de 7541€ pour 2025 soit 628€ mensuel

Selon Moning mon revenu fixe sera de 29208€ pour 2026

Part Action: + 1022€

Achat du mois : + 17583€

Achat de 100€ ETF Amundi Monde sur AV Fortuneo

Arbitrage de 900€ du fond Euro vers Sicav AFER monde sur AV AFER de mes filles

Achat 16583€ ETF EWLD Monde sur PEA de ma femme

Vente du mois : - 16561€

Vente ETF Amundi SP500 pour 3105€ sur PEA de ma femme

Vente ETF Ishare WPEA pour 13456€ sur PEA de ma femme

Part Immobilier : - 29€

Achat : + 2441€

Achat 291€ SCPI IROKO ZEN sur AV Linxea spirit2

Versement 2150€ sur Robocash

Vente : - 2470€

1800€ de remboursement de La Première Brique

670€ de remboursement de Fundimmo

Part obligation

Vente 22338€ Obligation datée Target 2027 assurance vie Linxea Zen

Achat 22463€ Obligation datée La Française 2028 sur assurance vie Linxea Zen

Linxea Zen a enfin rendu disponible une obligation 2028, que j’ai prise de suite.

Je vous souhaite à tous un bon mois de Février qui va surement être très rouge pour nos portefeuilles.

Et il y aura surement des opportunités à saisir.

Un bon mois dans l’ensemble ! À partir de quel montant de portefeuille as-tu commencé à acheter des obligations et SCPI ? Et pourquoi vendre du WPEA pour acheter un EWLD ?

Sinon, bien joué, c’est un très beau portefeuille, bientôt millionnaire ! ![]()

Bonjour à tous,

Retour des vacances en famille à Madère.

Je vois que mon portefeuille est passé d’un gain de 20K€ le 19 Février à plus que 6800€ ce jour.

L’annonce que l’inflation au USA continu de remonté (3% pour ce mois), et que la FED va donc plus réduire ces taux avant de long mois, ont plombé l’ambiance.

On est toujours en positif c’est ce qu’il compte pour moi.

Quelques photos de l’île de Madère qui me change de la région parisienne.

Rendez-vous ce week-end pour le bilan de Février