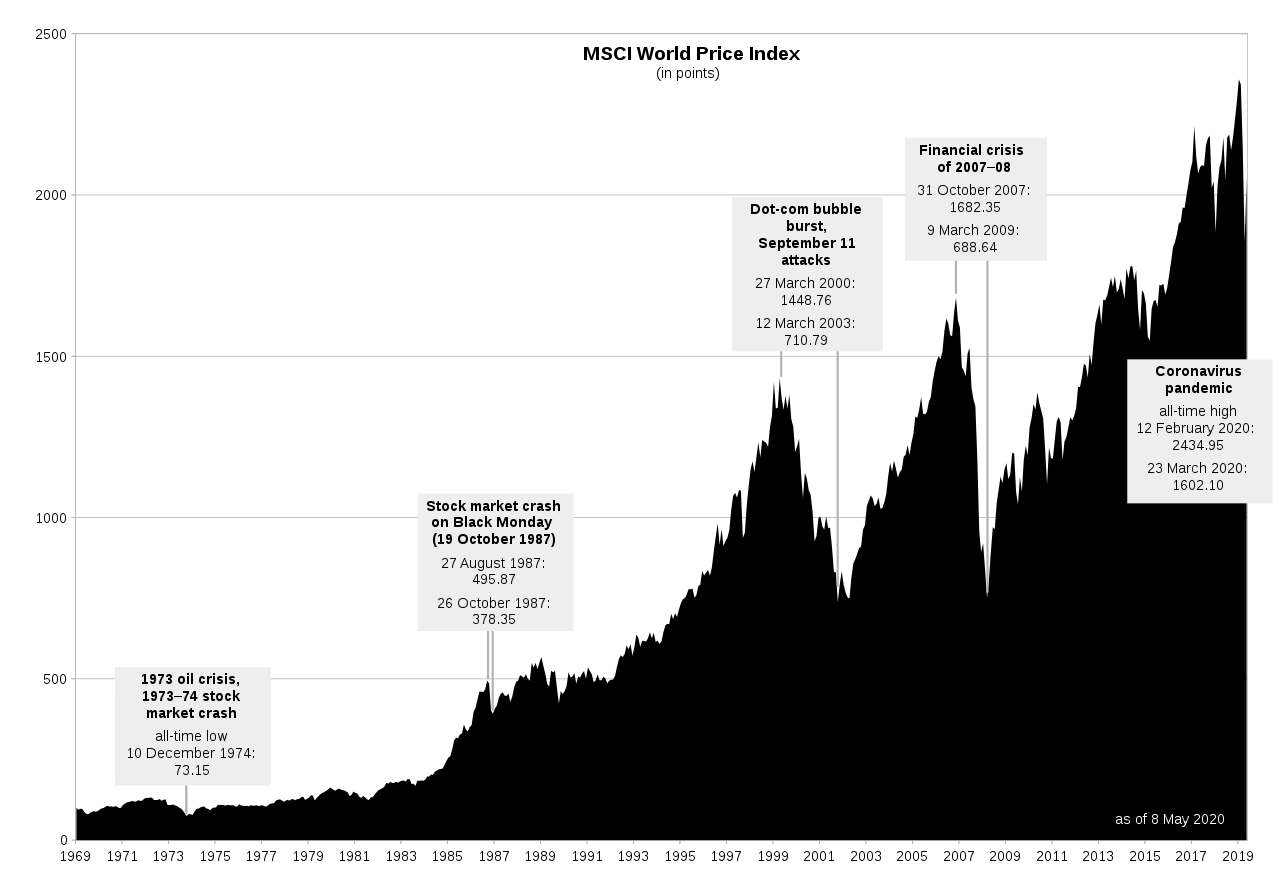

Les marchés boursiers fluctuent sans cesse. Pour dire les choses grossièrement, les baisses succèdent aux hausses, et inversement. Un investisseur se doit donc d’être toujours prêt à voir son portefeuille changer d’orientation. En règle générale, passer d’un marché baissier à un marché haussier ne pose que peut de soucis. Forcément… puisque tout autant que nous sommes, nous adorons voir nos portefeuilles (re)prendre de la valeur. Par contre, ce qui pose souvent problème, ce sont les marchés baissiers. Autrement dit, lorsque nos portefeuilles perdent sensiblement de la valeur.

Outre le côté psychologique, que j’ai déjà évoqué à d’autres occasions, il est possible de mettre en oeuvre certaines mesures d’ordre technique afin de se protéger (au moins partiellement) d’un retournement baissier. Je vais donc évoquer ceux-ci ci-dessous, tout en partant du postulat que notre investisseur cible est un investisseur long terme, lequel recherche principalement des dividendes, et qui ne veut pas se prendre la tête à timer le marcher. En gros, cet investisseur c’est moi… avec un bon vieux buy and hold.

1. La diversification

La diversification (sectorielle, voir géographique) du portefeuille permet de répartir le risque sur différentes sociétés et secteurs. Cela ne protégera en rien en cas de forte correction / krach, mais cela peut éviter d’être trop exposé à des valeurs / secteurs cycliques. L’exemple parfait est le secteur automobile. Il fonctionne par cycles. Et quand il chute, il ne fait généralement pas les choses à moitié !

La diversification est une solution ultra basique. Elle ne se suffit pas à elle même pour protéger un portefeuille. Elle est tout de même (généralement) nécessaire.

2. La détention d’actions contracycliques

Une action contracycliques est une action qui va évoluer de façon opposée au cycle économique. C’est à dire qu’elle va croître quand les marchés vont s’effondrer, et inversement.

Le soucis avec cette « solution » est qu’elle nécessite, d’une part, d’être en mesure de déterminer quelles actions sont contracycliques, et d’autre part accorder une place suffisamment à ce type d’actions afin que leur effet soit perceptible au sein d’un portefeuille dont le reste des composants est en chute libre.

3. Les ETF "short"

Un ETF short est un ETF qui reproduit de façon inverse la performance d’un indice boursier. C’est à dire que si ce dernier baisse de 2% en séance, alors l’ETF « short » augmentera de son côté de 2% !

Ce type de produit peut donner d’excellents résultats, à condition d’avoir un timing parfait. Pourquoi le timing a t-il une telle importance ? Tout simplement parce son mode de calcul journalier en fait un outil structurellement perdant. Un petit exemple s’impose :

Supposons un indice quelconque côtant à 100 points. Sur trois jours, il enregistre une baisse de 10%, suivi d’une hausse de 5%, puis d’une hausse de 10%. L’ETF aura lui des performances exactement opposées.

Indice : 100 - 10% = 90 // 90 + 5% = 94,5 // 94,5 + 5% = 99,23

ETF « short » : 100 + 10% = 110 // 110 - 5% = 104,5 // 104,5 - 5% = 99,28

En seulement trois séances, l’indice adonc baissé de 0,77%. Dans le même temps, l’ETF short a perdu 0,72%. Il ne rempli donc pas son rôle de protecteur du portefeuille. Et les choses sont encore pires lorsques l’ETF short se trouve combiné à un effet de levier.

4. Les produits dérivés "basiques"

Un autre type de produits est disponible pour les investisseurs désireux de couvrir leur portefeuille. Il s’agit des « produits dérivés ». Il en existe de plusieurs sortes : turbos, warrant, certificats… Leur utilisation demande à l’investisseur une maîtrise technique déjà plus importante.

Pourtant, il ne s’agit que de produits « clé en main », lesquels sont façonnés par les établissements financiers de façon à ce que ces derniers (les établissement financiers) ne perdent pas d’argent quoi qu’il arrive. Néanmoins, l’investisseur a déjà plus de probabilités de gagner. À la condition de ne pas avoir un horizon de couverture trop lointain (quelques semaines, tout au plus).

Ce sont les types de produits (les certificats dit « floorés ») que j’utilise personnellement lorsque j’estime que les marchés sont trop fortement valorisés.

5. Les options

Pour simplifier au maximum, les options sont la version « sur mesure » des « produits dérivés basiques » évoqués précédemment. Leur utilisation demande une grande connaissance du milieu, ainsi que d’importants moyens financiers. Leurs coûts intrinsèques sont extrêmement réduits comparé aux gains envisageables. Par contre, leur « exercice » peut nécessiter la mobilisation de plusieurs milliers d’euros.

Pour être tout à fait franc, c’est une catégorie de produits que moi-même je ne maîtrise pas.

Conclusion (ou presque)

Il ressort donc clairement que les outils les plus intéressant (d’un point de vue efficacité) sont également ceux présentant les plus de risques mais aussi de pré-requis techniques. Voyons donc maintenant une « astuce » de couverture « indirecte » d’un portefeuille d’actions :

L’or

Il est souvent avancé que l’or évolue de façon opposée aux marchés boursiers. Ce n’est pas’une vérité absolue, mais il est légitime de penser qu’en cas de survenue d’une grave crise mondiale, ce métal s’apprécie, ou, à minima, qu’il résiste bien mieux que les cours de bourse. Ainsi, lorsque le CAC40 a chuté d’environ 40% en février / mars 2020, le cours de l’or n’a reculé que de 2%.

La détention d’or peut se faire de plusieurs façons :

-

Il y a tout d’abord l’or « papier », qui peut être détenue via des ETF spécialisés ou via de plateformes elle aussi spécialisées. Me vient en tête bullionvault.fr. Les avantages de ces types de détention (ETF / plateformes) sont la liquidité, ainsi que l’absence de risque de cambriolage. Par contre, ils nécessitent d’accorder une grande confiance aux contre-parties qui attestent détenir de façon réelle l’or qui a été acquis par les acheteurs.

-

Vient ensuite la détention physique. Son gros avantage est que l’acheteur est certaine detenir de l’or (à conditionnée l’avoir acquis auprès de personnes de confiance, type boutiques spécialisées). Par contre, il est alors nécessaire de se prémunir contre les cambriolages. Discrétion (ne pas le crier sur tous les toits) et inventivité (pour cacher son « magot ») sont donc de mise.

Ce « petit » listing des moyens de protéger (au moins partiellement) son portefeuille contre une chute des marchés n’est probablement pas exhaustif. Il convient également de préciser que couvrir son portefeuille revient à parier contre le marché. Ce qui peut être source de grosses déconvenues. De plus, certaines solutions évoquées ci-dessus (cf. les options) peuvent entraîner des pertes potentiellement infinies. De façon générale, l’utilisation de n’importe lequel des produits listés dans ce post ne doit se faire qu’après étude et compréhension totale de ce en quoi ils engagent !