Mais grosse lacune. Tres grosse. Je ne l’avais pas dans mon organigramme. Enfin de tete mais j’en suis convaincu.

Acaht un peu asbeen je trouve

Mais grosse lacune. Tres grosse. Je ne l’avais pas dans mon organigramme. Enfin de tete mais j’en suis convaincu.

Acaht un peu asbeen je trouve

Après un petit dépoussiérerage sauce nanar ça devrait en mettre plein les yeux !

La chute à CT continue pour LVMH : -4% environ aujourd’hui ![]()

N’étant pas exposé au luxe, je souhaite depuis un bon moment acheter cette action

J’ai les liquidités mais au vue de sa tendance baissière sur le court terme, je me tâte à attendre encore un peu : pourrions-nous atteindre les 700€ ? ![]()

Quand rentrer sur LVMH?

J’en ai pris une 2e, qui vient de passer à 725€

PRU de 763€ (frais inclus)

Je n’avais pas assez de liquidités, après re-analyse j’ai vendu mes 7 actions SANOFI : proche du ATH, croissance sur 10 ans moyenne, croissance du dividende environ seulement 3%… bref, le temps nous dira si j’ai eu raison ![]()

Je dirais que tu auras plus d’opportunités de rattraper Sanofi à un bon prix (ou plus tard) que LVMH en bas de cycle ;

Ou du moins, qu’il te sera plus profitable sur le moyen terme d’aller chercher MC avec les liquidités dégagées que de les laisser « dormir » sur Sanofi ;

Après, si tu penses que les fondamentaux de Sanofi sont bons, rien ne t’empêche de reconstituer une ligne plus tard.

En bref, ce n’est pas parce qu’on est LT qu’il faut s’empêcher d’arbitrer pour saisir des opportunités à court terme ![]()

Très belle analyse que je partage.

De mon côté je réfléchi à lâcher ma ligne Airbus « en échange » d’une LVMH.

Après Eiffage, t’es toujours preneur de celle-ci aussi ? ![]()

J’ai eu Airbus a 90/100€, je lâche pas ![]()

La dynamique est bonne, le MOAT est là, la demande aussi…

Je vais pas lâcher mes Airbus qui volent bien pour un LVMH qui est (provisoirement) sur la pente descendante ! Surtout avec un PRU de 600€. Après, chacun ses choix.

Sauf mention contraire, je suis « bullish » sur toutes les boîtes que je détiens ! Donc pour Eiffage oui, toujours preneur.

Derrière le drama sur les concessions et un BTP qui fait grise mine, on a Eiffage Metal qui signe une très belle perf’, Énergie qui accélère, la rénovation immobilière aussi…

A la rigueur, j’hésite à intégrer FGR dans mon PEA. Mais c’est tout.

On another note, je surveille aussi Adyen, SPIE et Edenred. Oh, et l’Oreal est toujours dans un coin de ma tête au cas où il faudrait faire une sortie d’urgence sur MC

72.77€ ici, ma plus grosse plus-value latente ![]()

La question c’était plutôt de savoir si tu rachetais celles que je vendrais potentiellement comme tu l’as fais avec mes Eiffage ![]()

Très propre le PRU.

J’étais à 650€ puis j’en ai racheté 2 ces 2 derniers mois.

Maintenant je vais attendre un petit peu avant la prochaine, 690/700€ serait déjà cool.

En cas de rapprochement avec ton PRU tu lâcherai ?

Où alors c’est si des nouvelles plus sombres, notamment chinoises, arrivent ?

Pas a ce cours la ![]() mais dans l’absolu, oui

mais dans l’absolu, oui

Non, plutôt s’il advenait que les fondamentaux soient compromis

J’aime bien Brunello cucinelli aussi!

Tu as bien résumé 2 choses importantes que je commence à mettre en place dans ma stratégie, ayant débuté (relativement récemment) avec une perspective « buy and hold forever » si l’entreprise est de qualité.

Mais je pense que si cette approche est excellente pour des boites plutôt « croissance » type Apple, MSFT, pour des boites à la fois plus cycliques et dont les performances futures sont plus incertaines (ex Sanofi et les nouveaux médicaments, brevets, etc…) une approche « value » (acheter sous-évalué, revendre plus haut) peut être plus adaptée.

Attention aux frais quand même avec cette approche, et attention de ne pas « couper une fleur » qui aurait pu pousser beaucoup, beaucoup plus haut… Dans mon cas, Sanofi n’a pas une croissance de taré, et son dividende n’est ni énorme de départ, ni n’augmente vraiment vite. Si on rajoute le secteur santé/pharma avec ses aléas… Si on retombe sous les 80e je me repencherai dessus, mais pour l’instant je suis plus « à l’aise » avec LVMH ![]()

Sinon le rationnel du pourquoi 700e est un bon prix (au-delà de l’analyse technique, et du seuil psychologique du « chiffre rond » ![]() )

)

![]()

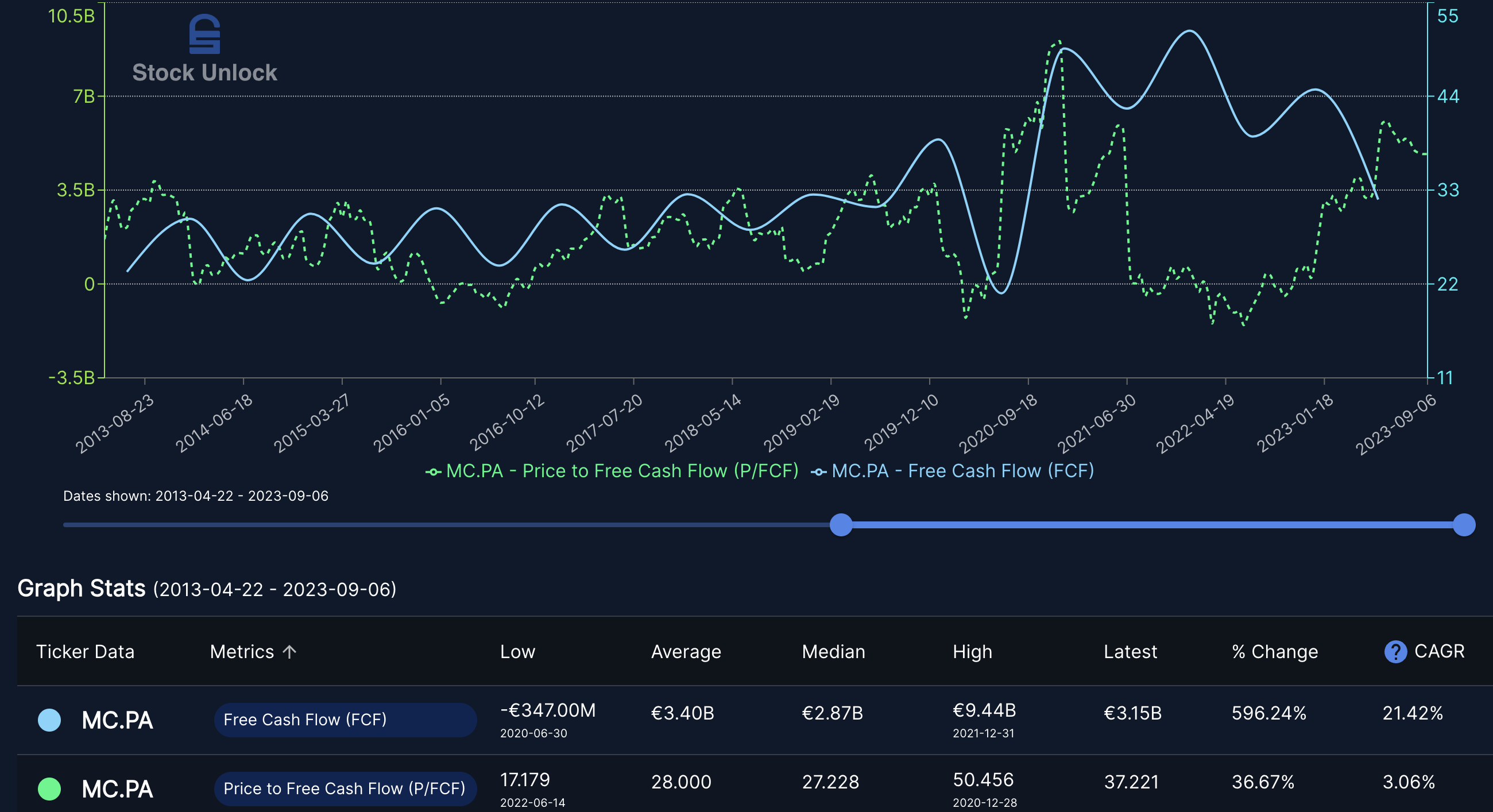

Depuis 10 ans, augmentation moyenne du free cash flow de 15%/an

Prix/FCF median de 27, on voit que la baisse du FCF associée à un prix encore assez élevé fait que le ratio actuel de 37 est bien au-dessus de la moyenne. Pas si étonnant donc de voir le prix retomber (on rappellera que le FCF n’est disponible que dans les rapports, qui changent moins souvent que le prix de l’action ![]() )

)

Sur les 5 dernières années on est autour des même chiffres

Et entre 2013 et 2018, toujours dans le même ordre de grandeur

On peut donc raisonnablement assumer une croissance annuelle moyenne du FCF d’environ 15% pour les 5 prochaines années.

En assumant 0 rachat d’actions (récemment LVMH a toutefois procédé à quelques rachats d’actions, on est donc plutôt conservateur dans notre projection)

Et un ratio égal au median de 27

![]()

![]()

![]()

On tombe sur un juste prix de 702€

Ou en d’autres termes, l’entreprise devra doubler son FCF pour atteindre quasi 21 milliard dans 5 ans

« Seulement » 33% de plus que son pic de 2021, et dans la continuité des évolutions entre 2013-2018 et entre 2018-2023 (FCF doublé sur chaque période)

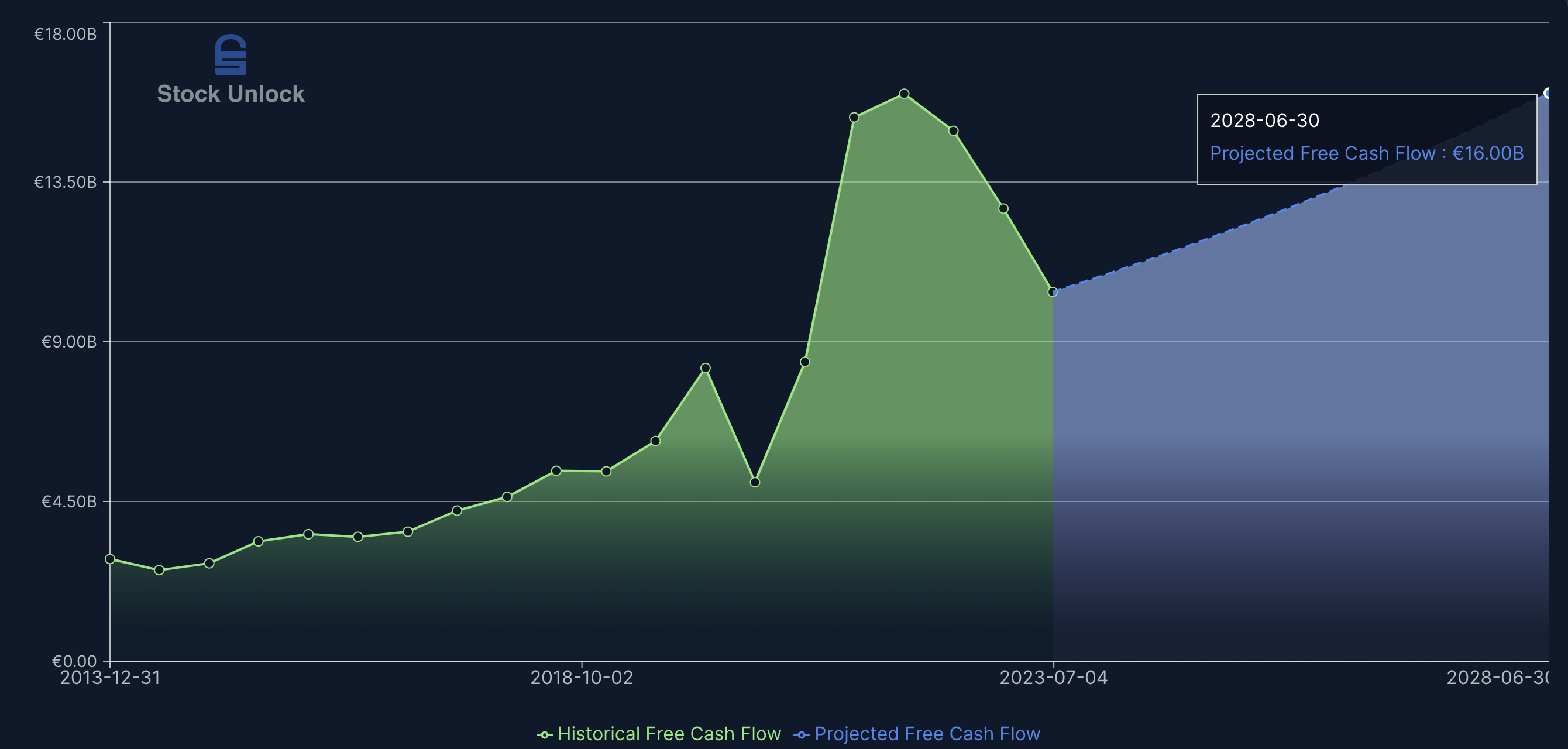

![]() Projection pessimiste

Projection pessimiste ![]()

Croissance du FCF de seulement 10%

Ratio égal au minimum historique soit 17

![]() Juste prix à 350€

Juste prix à 350€ ![]()

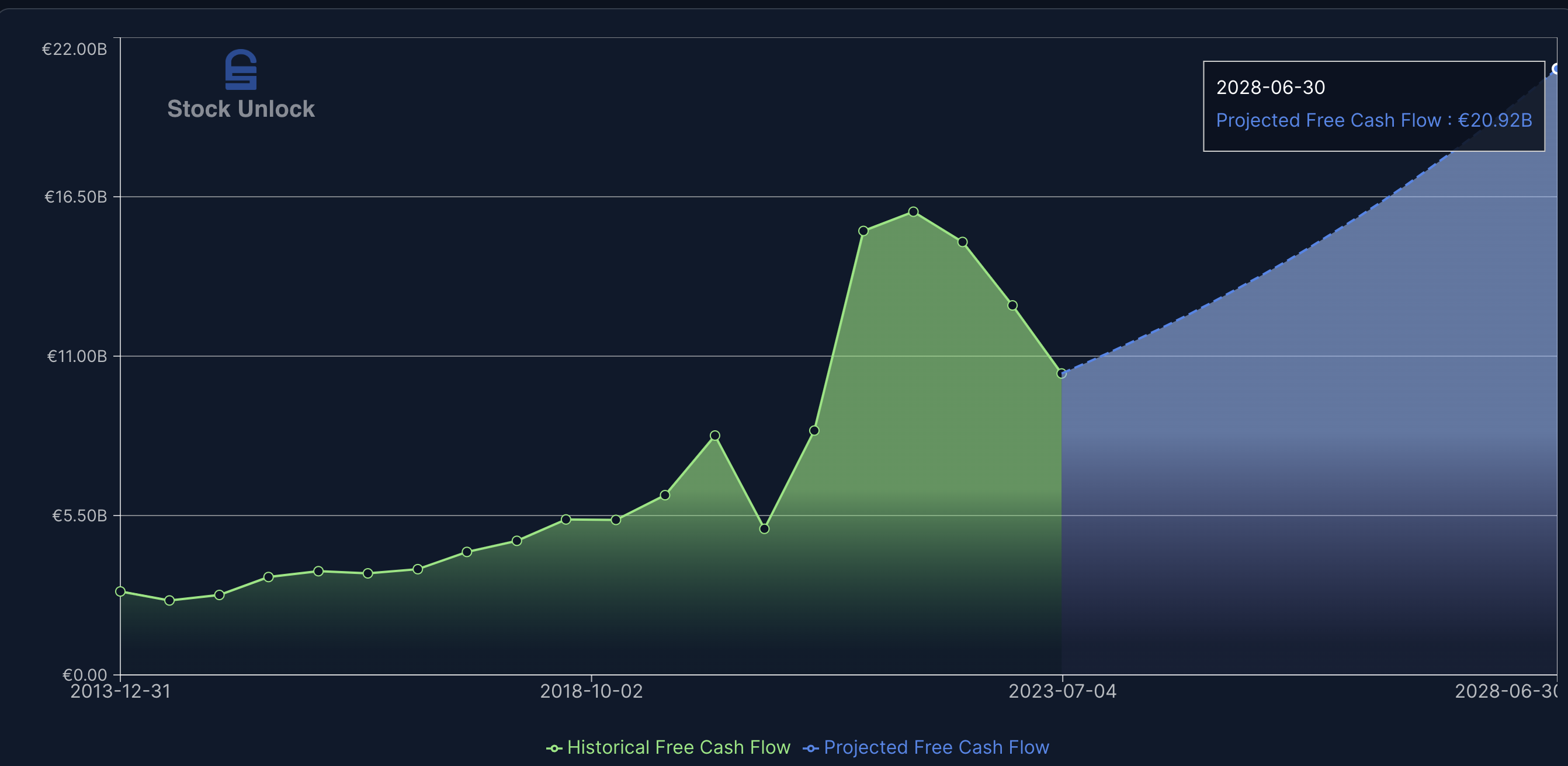

![]() Projection Optimiste

Projection Optimiste ![]()

Croissance du FCF de 17%

Ratio égal à 37 (actuel)

![]() Juste prix à 962€

Juste prix à 962€ ![]()

Et avec le ratio actuel de 37, le prix reflète en fait une croissance attendue du FCF de 9% environ

Le FCF devrait alors « seulement » augmenter de 60% au cours des 5 prochaines années

Et bravo aux courageux qui auront lu jusqu’ici ![]()

Bravo à toi et merci pour cette analyse au top comme d’habitude ![]()

Perso, je la vois bien en route vers cette hypothèse ![]()

Ah mais sur du moyen-terme je n’en doute pas, mais là sur la projection ça voudrait dire que le « vrai » prix actuel serait 962€ (et que les marchés sont trop pessimistes)… Même si je serai content de la voir rebondir maintenant que je suis actionnaire, pas sûr que les fondamentaux supportent ce prix ![]()

Le luxe a le prix qu’il veut bien se donner ![]()

Il parait que Bernard a cette citation accrochée au-dessus de son lit ![]()

Merci pour l’analyse ![]()

Merci pour ton analyse.

Je souhaite que ta projection optimiste se realise, comme nous tous d’ailleurs ![]()

![]()