Bonjour, je recherche une entreprise dans le secteur de la consommation courante. Je voudrais savoir votre avis sur Kroger, son augmentation du dividende me fait envie et c’est ce que je recherche. Par contre ses marges sont relativement faible contrairement à harshey co ou tyson food. une meilleur croissance de son chiffre d’affaire qui est un point fort chez Kroger. Qu’es ce que vous choisiriez et si vous avez une analyse plus approfondie sur cette entreprise !!! je suis preneur

Salut à toi ![]()

Disclaimer avant tout : j’ai des actions Hershey en portefeuille

Je ne vais pas m’attarder sur Tyson Food : au-delà des marges très fines, un critère décisif pour moi est la capacité à « produire du cash », or…

Depuis 2020 c’est la chute du Free cash flow, alors peut-être qu’ils investissent massivement, ce qui augmente le Capex (car FCF =Cash - Capex). Mais même quand on regarde le cash on est en diminution, aux même niveaux qu’en 2015.

Il faudrait une analyse plus poussée pour déterminer si c’est une actio sous-évaluée ou une « value trap », personnellement je pense qu’il y a mieux dans ce secteur.

Je n’ai pas fait d’analyse poussée sur Kroger, mais en la comparant rapidement à Hersheys on remarque:

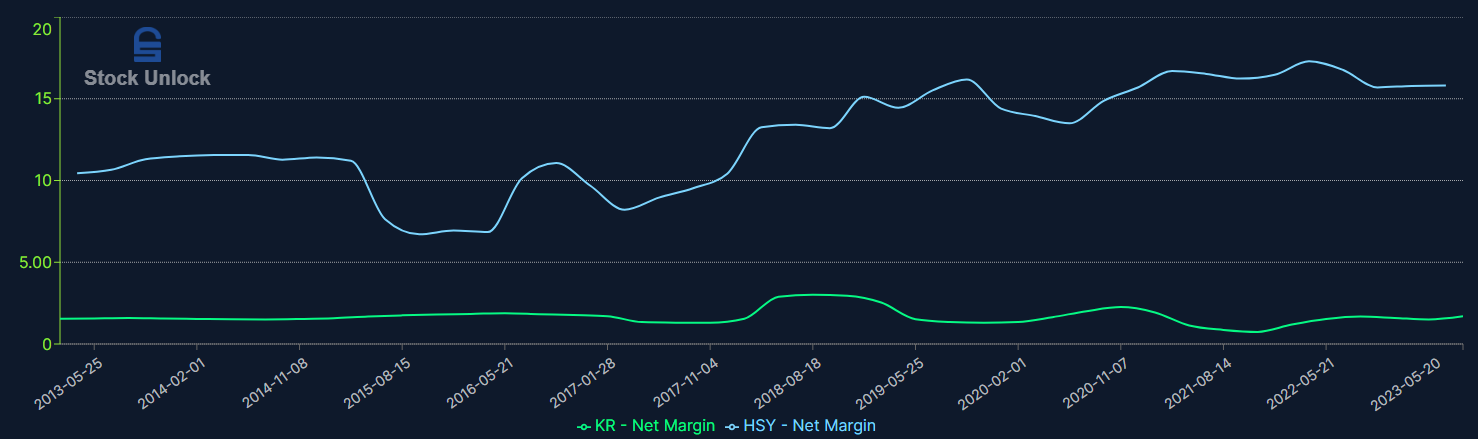

Les marges nettes de Kroger n’ont pas bougé en 10 ans (environ 1.5%, très basses), tandis que Hershey a augmenté les siennes de 50% (passant de 10% à 15%)

Return on Equity: Hershey gagnant

ROIC: Hershey gagnant

Dette nette: Hershey gagnant

Augmentation des bénéfices (CAGR): Hershey 8% vs Kroger 5%, sans compter une augmentation plus « stable » pour HSY

Un des seuls points où Kroger est meilleur est sur les dividendes : meilleur payout ratio (et FCF payout ratio), meilleur augmentation, meilleur rendement de départ.

Mais personnellement je ne choisirais jamais une entreprise basé sur ses « performances de dividendes ». Les marges faibles, l’augmentation du FCF et des bénéfices en dent de scie, me font préférer HSY à Kroger.

Autre différence notable : Hershey fabrique les chocolats/bonbons, tandis que Kroger gère les supermarchés/magasins; qui ont je pense un moat moins grand : un autre magasin peut vendre les chocolat Hersheys, on peut même les commander en ligne. Mais pour fabriquer ces chocolats, on aura toujours besoin d’usines et des recettes ![]()

3 « J'aime »

Kroger :

Hershey :

Intéressant ça. Je vais lire le rapport Morningstar sur Hershey je pense.

3 « J'aime »

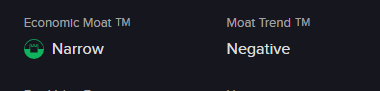

Ca sort de quelle plateforme cette indicateur de Moat ?

1 « J'aime »

Très belle analyse de ta part je te remercie ! ça m’éclaircie plus sur ces entreprises. Sur qu’elle site vas-tu pour avoir ces graphiques ? je me regarde sur moning et zone bourse de mon coté !

Ce sont les rapports Morningstar, là c’est juste la notation mais il y a beaucoup à lire et c’est vraiment hyper instructif, une mine d’or d’informations sur le positionnement de la company sur les marchés.

Si tu es sur Interactive Broker c’est intégré gratuitement.

2 « J'aime »

Pas de soucis ![]() J’adore analyser de nouvelles entreprises et comparer à ce que j’ai !

J’adore analyser de nouvelles entreprises et comparer à ce que j’ai !

J’utilise Stock Unlock | Save Time & Learn Investing par contre il n’est que en anglais actuellement

Je l’ai brièvement décrit ici Que penser de VERIZON US92343V1044? - #20 par vivien.m

C’est un lien d’affiliation, tu peux tester gratuitement pendant 30 jours avant de décider, c’est payant, ça m’a coûté 90$ pour 1 an, et franchement je serai prêt à payer le double ![]()

1 « J'aime »

Salut !

Même si Kroger et Hershey sont 2 boites classées dans la consommation courante sur le papier, elles ne font pas la même chose, d’ou pourquoi (à mon sens), on compare des pommes et des poires.

Kroger a les marges de la grande distribution. Elle est davantage dans la catégorie des Costco et des Walmart (qui ont aussi des marges nettes) de 2 à 3%, des supermarchés généralistes qui revendent les marques des autres.

Les marges de Kroger ne sont pas une faiblesse ou une anomalie si on les compare à ses concurrents du même segment de marché.

Hershey est une marque et a ses propres marques historiques dans un segment ou une niche de la grande distribution (en l’occurrence la confiserie). Elle est donc pour moi comparable à des Mondelez, Coca Cola, Kellogs, Monster Beverage…etc

Pour moi c’est pas le même business model. C’est comme comparer Coca à Walmart. On peut avoir les 2 en portefeuille sans que ca soit un doublon à mon sens.

3 « J'aime »

En effet, je n’ai pas assez souligné ça dans mon commentaire précédent !

Mais même en comparant à d’autres boites du secteur, je trouve que Kroger a du mal à se démarquer:

Je ne suis pas fan de ce type de boite, mais s’il faut choisir alors autant miser sur CostCo, qui a un business model différent (type abonnement), de meilleurs marges, de meilleurs bénéfices, une meilleure gestion du capital…

En bref: je ne pense pas que Kroger ait un MOAT, donc c’est ciao

2 « J'aime »

Le problème de Costco, c’est que c’est tout le temps cher.

2 « J'aime »

Il y avait une belle zone d’achat entre 450 et 480 euros sur laquelle on a rebondit souvent depuis 2 ans. La c’est trop tard et trop cher en effet…

1 « J'aime »

Je te remercie, je vais regarder cela de plus près !! ![]()

Exact oui, il faut que je me méfie sur le secteur précis en effet ! ![]()

Attention par contre à ne ps analyser la dette n’importe comment : kroger est plus endetté car elle est aussi beaucoup plus grande (140md de ca contre une dizaine pour hershey).

Tu aurais plutôt dû mettre les interest coverage ou le ratio FCF/debt

Concernant la dette, j’aime bien les ratios Debt/ Equity (à combien se finance la company en dette par rapport aux capitaux propres) et Net Debt / Ebitda (En combien de temps elle pourrait repayer se dette nette, c’est à retranchée du cash).

1 « J'aime »

En effet, je suis allé un peu vite et je ne voulais pas comparer simplement les dettes nettes en valeurs absolues, ce qui n’a aucun sens ![]()

Concernant la debt/EBITDA, on est sur des niveaux similaires, les deux en diminution depuis quelques années

Pour la debt/Equity Kroger est au-dessus

Et au-dessus de Costco ou Walmart

Sur beaucoup de niveaux, Costco est une entreprise présentant de meilleurs chiffres, qui évoluent de façon plus stable également. Encore une fois le gros problème de Costco c’est sa valorisation : P/FCF de 43, P/E de 42…

Le prix actuel reflèterai une augmentation du FCF de 15% par an sur 5 an, avec un ratio P/FCF de 35 (median sur 10 an). C’est faisable (historiquement en tout cas), mais je ne suis pas 100% confiant sur ces projections que je trouve un peu optimiste.

1 « J'aime »

![]()

Après même pour Costco ou Wallmart, des Debt/Equity dans les 2 c’est beaucoup.

Bon ça reste une info, qui n’est vraiment utile quand dans la perspective d’une faillite (ce qui ne vas pas arriver demain).

Pourrais je te demander un regard avec tes graph de walmart vue que tu en parle ?

Merci d’avance sinon tant pis ![]()

Pour la valorisation tu veux dire? Ou pour une variable en particulier?

Un avis generale de ce que tu vois par tes graphiques.

Mais je ne voudrais pas abusé.

1 « J'aime »