Bonne opportunité ou pas?

Lowi’s ? C’est le Lowe’s du bled ? ![]()

8 « J'aime »

Super boîte sous evaluées en ce moment, dividendes versés depuis plus de 30 ans sans interruption et ils viennent d’annoncer une augmentation de ce dernier de 30%.

1 « J'aime »

Pas mal endettée tout de même comme tout les retailers

1 « J'aime »

Bonjour,

Pourriez-vous développer la raison pour laquelle vous voyez cette entreprise sous-évaluée s’il vous plait.

Maxime

1 « J'aime »

Bonsoir,

De part le graphique de valorisation BETA, le PE ratio et le PEG ratio te montre qu’elle est sous évalué en ce moment ![]()

Se référer sur moning au graphique de valorisation.

super boite que jai rajouter a mon portefeuille

1 « J'aime »

En ce moment, je zieute sur cette action mais il y quelque chose qui me chiffonne c’est ça :

Boite surendetté ? c’est quoi ce 0% ?

tout simplement parce que la boite n’a pas de capitaux propres à cause des rachats d’action.

Aucune crainte là dessus mais du coup oui la boite a de la dette mais le calcul est impossible si les CP sont négatifs.

Hello !

Allez, je met mon grain de sel ![]()

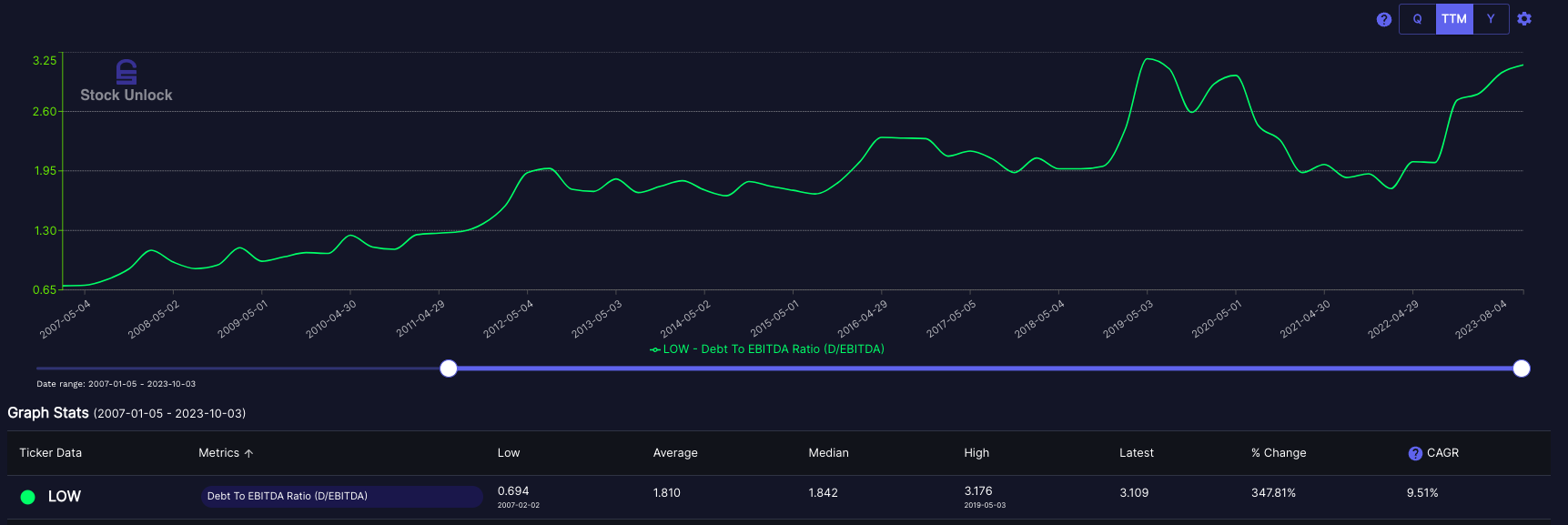

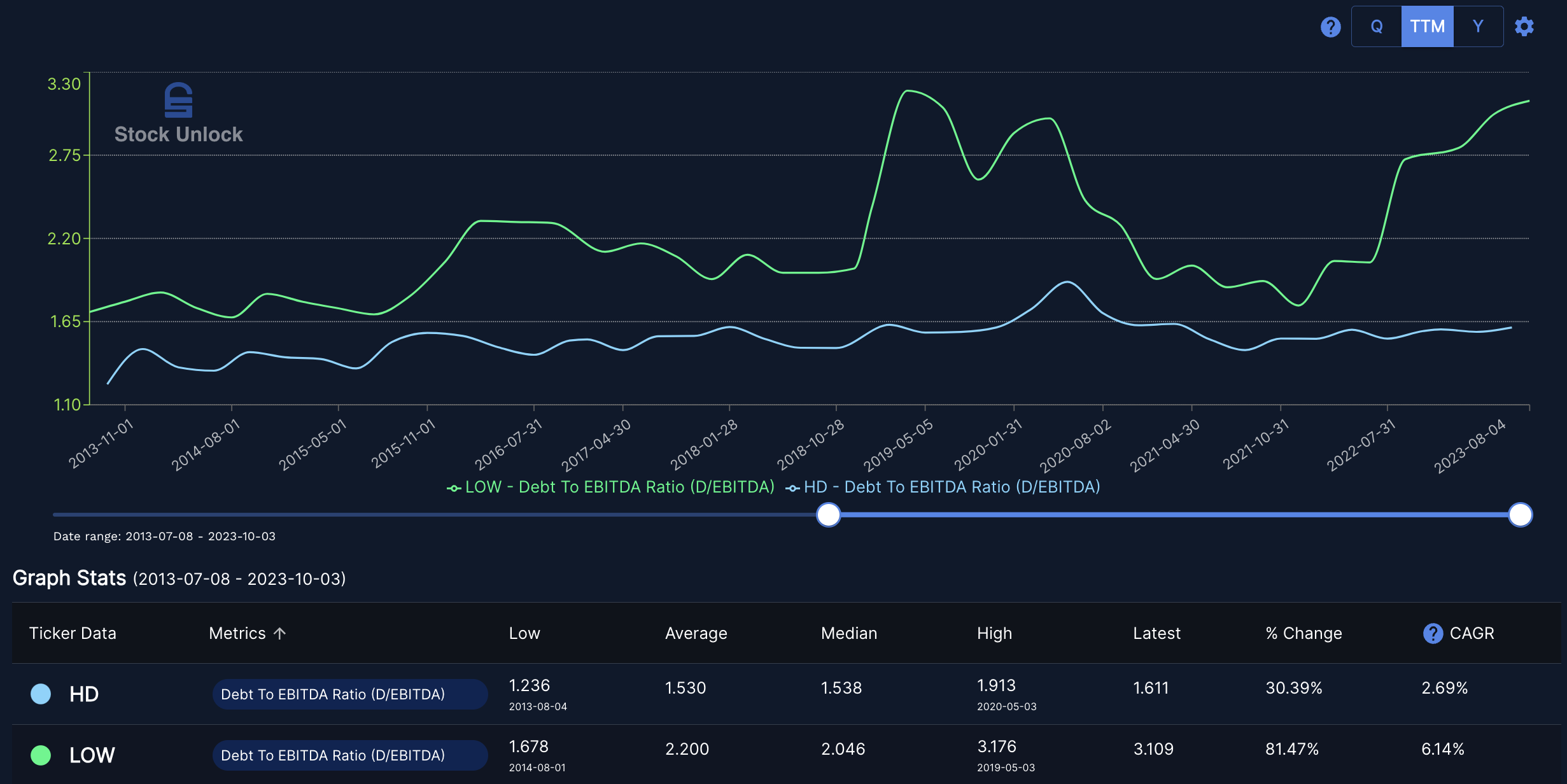

Concernant la dette, en effet elle a bien augmenté récemment, reste à des niveaux « okay » mais je pense que si la dette/EBITDA dépasse 4 il faudra surveiller de très très près

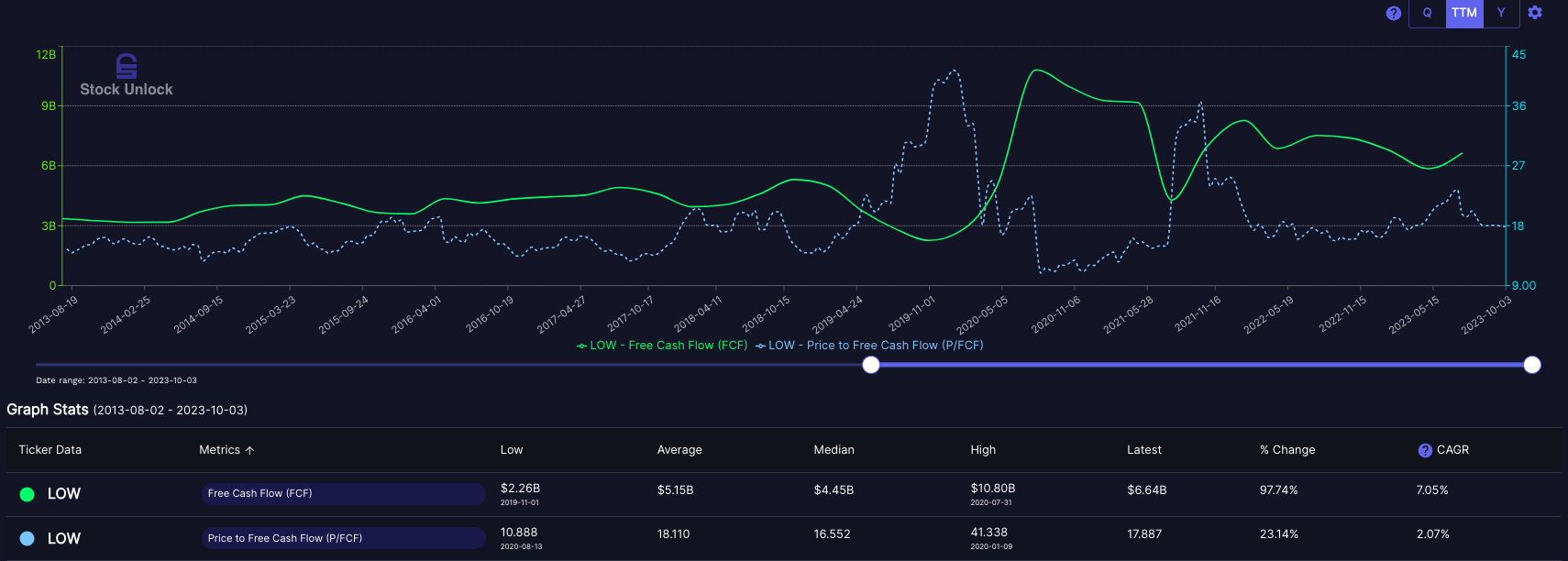

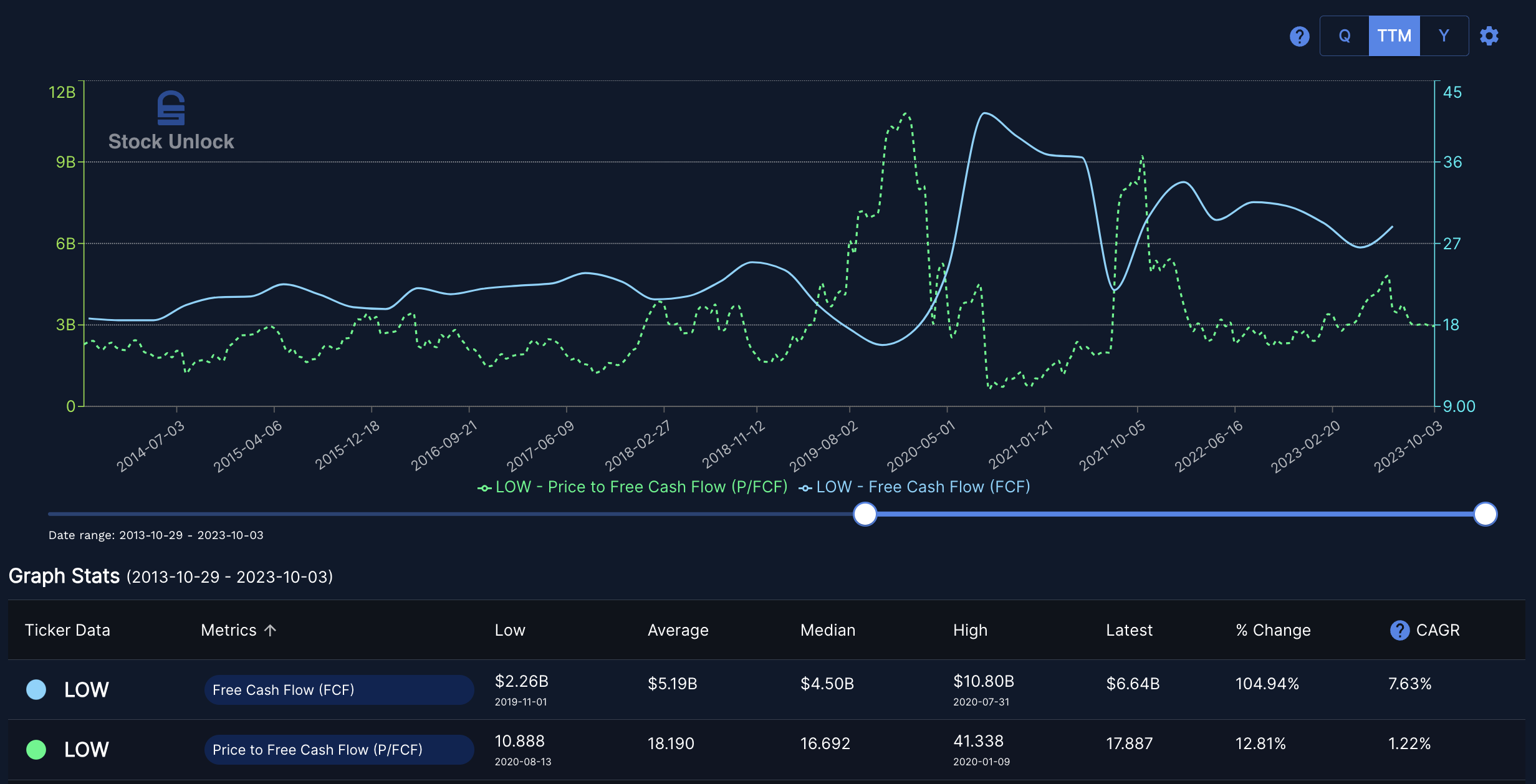

Free cash flow en augmentation de 7% par an en moyenne sur 10 ans

Prix/FCF actuel à 18, proche de la moyenne et du median sur 10 ans (donc à première vue ni surévalué ni sousévalué)

Que nous dit l’analyse DCF ?

En prenant une croissance de 7% par an, un ratio à 18 et des rachats d’actions de 5% par an (Lowes est très agressif là-dessus), on obtient un « juste prix » autour de 233$, soit une marge de sécurité de 14% par rapport au prix actuel de 203$

Personnellement je préfère Home Depot, mais si Lowes revient sous les 160$ je m’y pencherais plus.

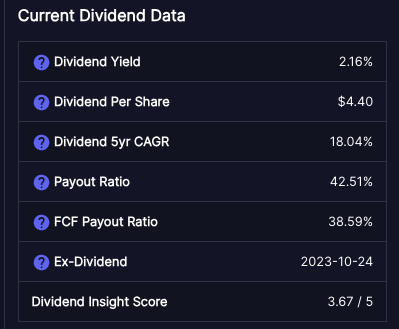

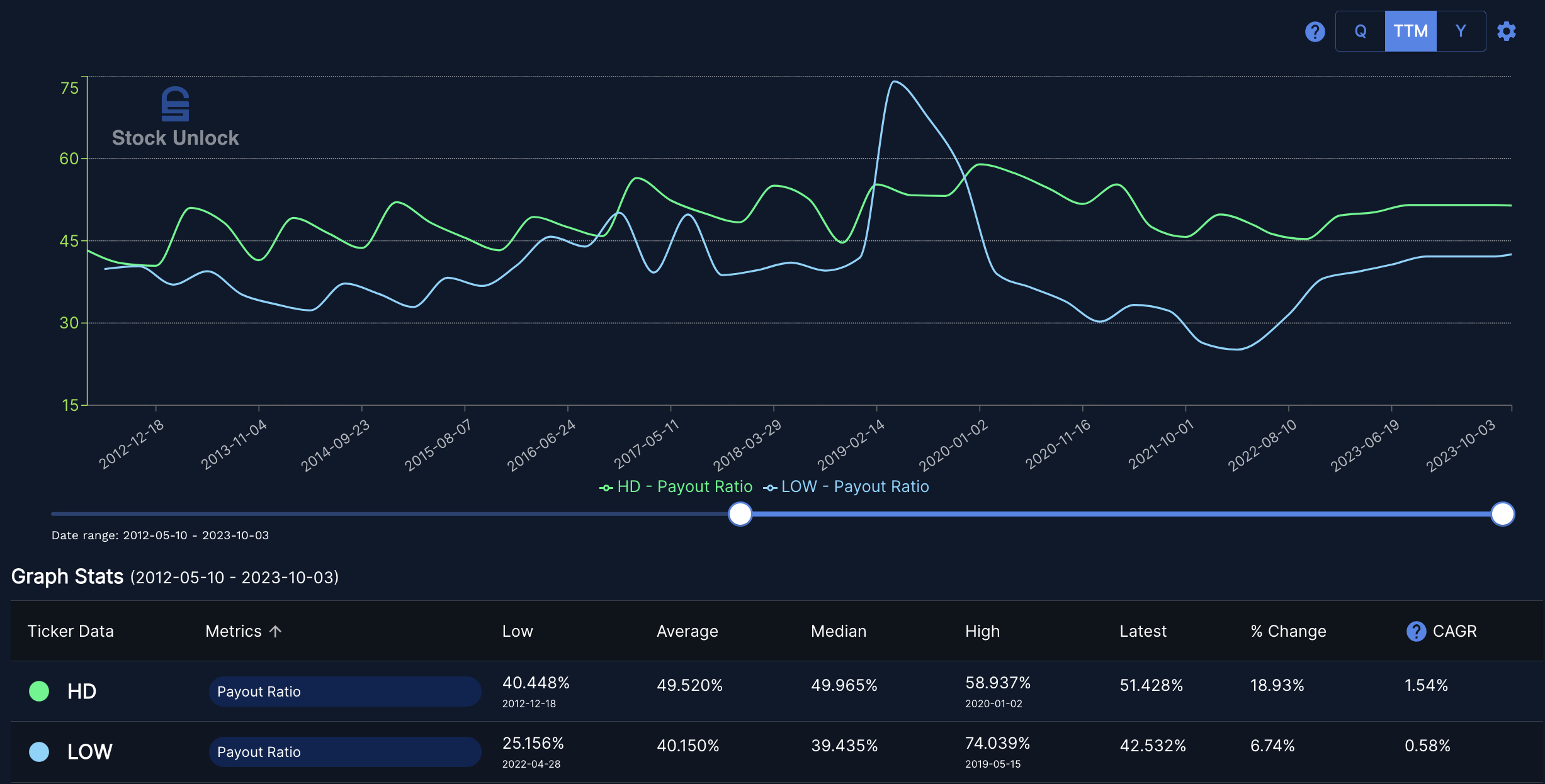

Sinon côté performance et dividendes RAS : rendement 2%, croissance des dividendes sur 5 ans 18%, payout ratio < 50%

Jolie évolution du rendement sur coût

Large sur-performance du SP500 depuis 23 ans

depuis 10 ans

depuis 5 ans

pourquoi tu préfères HD ?

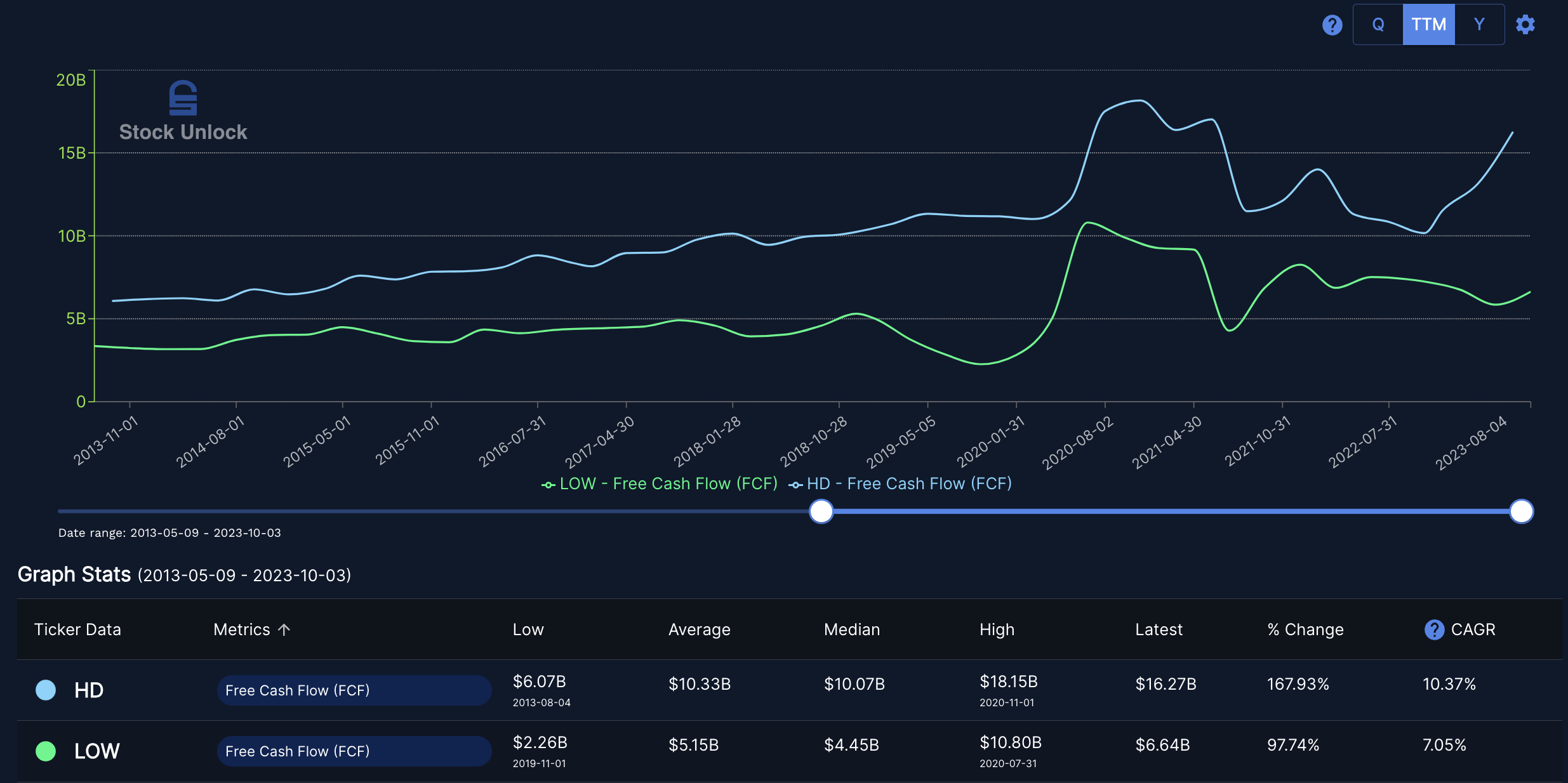

Lowe’s a un payout ratio bien plus faible (pour un rendement similaire) et une politique de buyback bien plus importante (en 10 ans Lowes à racheté 45% de ses actions contre 30% pour HD, et ça se ressent sur l’évolution des données/action !).

Je trouve que pour des marges à peine plus élevées et un cash et un peu plus stable HD vaut moins le coup.

J’avais surtout lu que le CA de HD dépendait pour moitié de professionnels, que je considère comme une bonne chose

Sur 10 ans, HD présente une meilleure croissance du FCF, notamment l’an passé

Payout ratio légèrement plus haut pour HD, mais surtout plus stable (et de toute façon sous les 60% donc toujours okay)

Meilleure croissance du CA pour HD

Moindre ratio de dettes pour HD, et surtout assez stables dans le temps

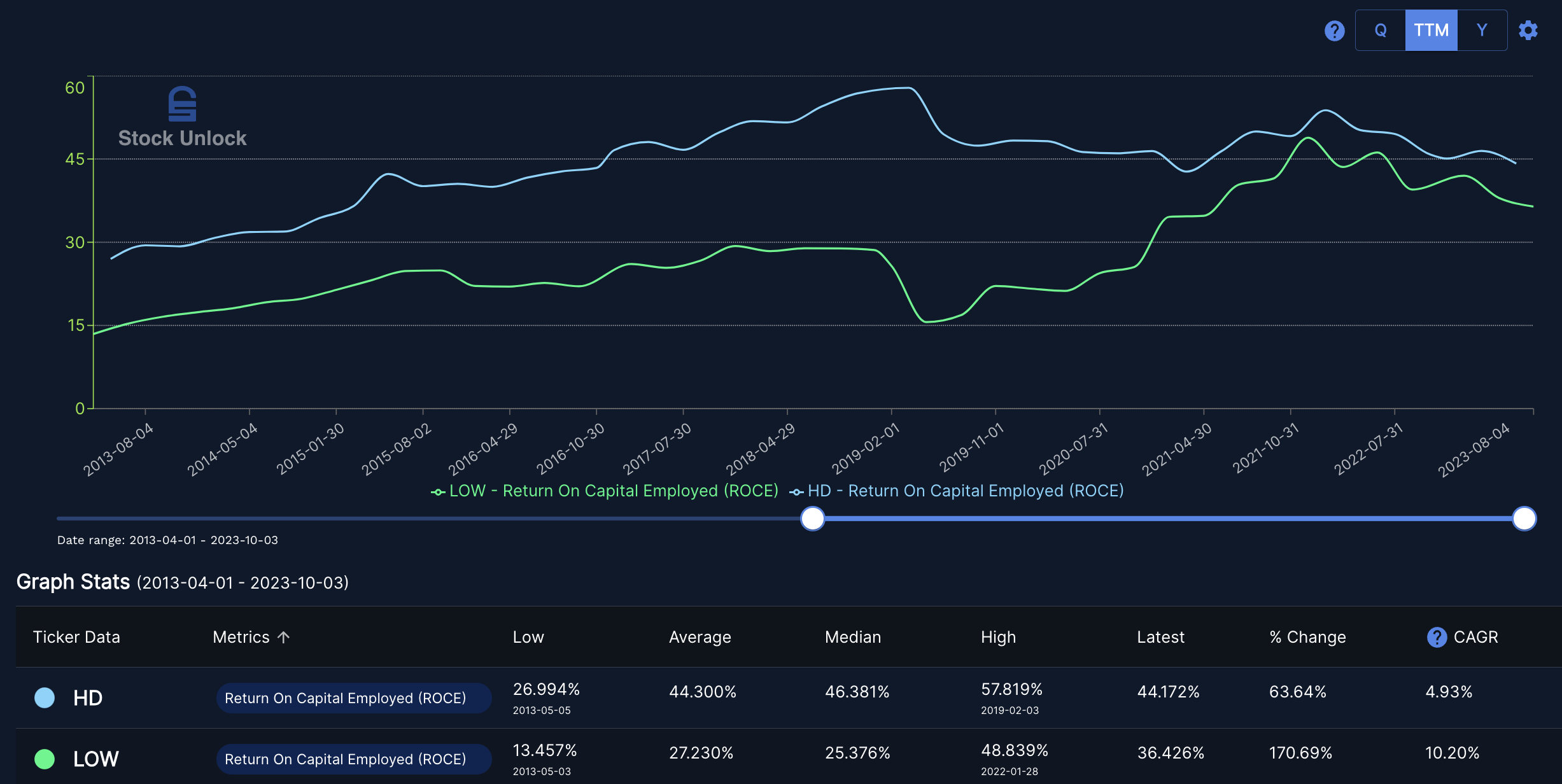

Un paramètre important pour moi: le ROCE

Assez haut pour les 2, mais HD a réussi à le maintenir au-dessus de 45% depuis 2017 !

Et finalement un argument personnel complètement subjectif : après avoir vécu 7 ans là-bas, j’ai pu aller dans les 2 magasins et j’ai plus confiance en HD sur du long-terme. Lowes est aussi une bonne entreprise, mais comme évoqué ci-dessus, moins stable sur beaucoup de points.

Comme dirait Joseph Carlson, j’aime la prédictabilité sur mes entreprises ![]()

1 « J'aime »

quid de la valo ? tu pourrais nous faire ton petit DCF maison ? ![]()

1 « J'aime »

Pour HD je l’avais déjà fait ![]() donc je résume ici :

donc je résume ici :

- sur la base du FCF :

croissance attendue: 8%

P/FCF: 20

Juste prix: 337$

Petite illustration pour justifier pourquoi je ne sors pas les chiffres de mon chapeau ![]()

Croissance du FCF de 10%

Ratio entre 18 et 24

Analyse DCF associée ![]()

J’ai aussi fait le calcul pour d’autres paramètres :

-

sur la base des EARNINGS

croissance attendue: 8%

P/E: 20

Juste prix: 337$ -

sur la base du OCF (Operating Cash Flow)

croissance attendue: 8%

P/OCF 17

Juste prix: 346$

Prix cible final: 340$ ![]() soit 15% de marge de sécurité

soit 15% de marge de sécurité

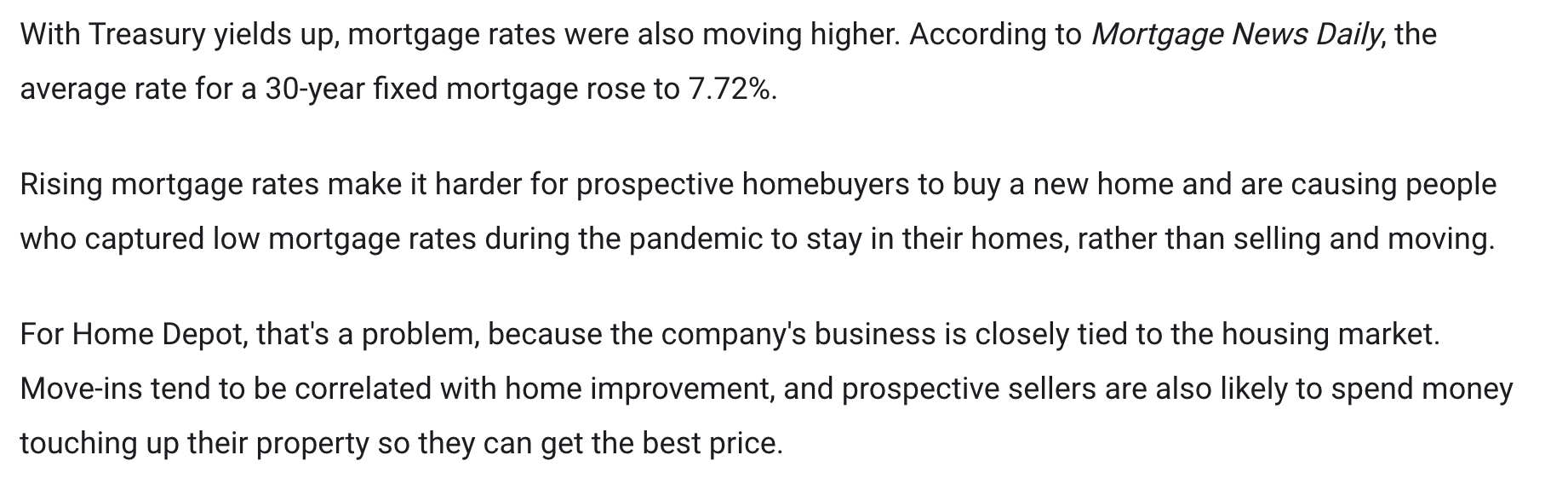

Une des raisons majeures du gros sell-off sur ces valeurs : taux élevés-> moins d’achats immo → moins de déménagements → moins de travaux d’emménagement

Perso je pourrais voir l’inverse : pas de perspectives de déménagement → besoin de prendre soin/embellir domicile actuel

Je vais le faire rapide pour Lowes avant le dodo…

Croissance du FCF sur 10 ans environ 7%

Ratio entre 12 et 20

Analyse DCF ![]()

Croissance FCF à 6%

Ratio à 17

Juste prix à 224$ ![]() soit 12% de marge de sécurité

soit 12% de marge de sécurité

2 « J'aime »

Merci @vivien.faim.2.financ, je ne m’attendais pas une analyse aussi poussée ![]()

J’avais déjà validé ces points dans ma tête c’était juste le 0 en dette/capitaux propres qui me faisait douter. Je ne savais pas que c’était du à un rachat d’actions j’ai appris un truc.

Je saurai quoi acheter pour Halloween.

1 « J'aime »

D’ailleurs d’où tu sors tous ces jolies graphiques ? ![]()

StockUnlock, je l’ai décris rapidos ailleurs sur le forum ![]()

Analyse d’entreprises, comparaisons directes entre plusieurs entreprises, création de watchlists avec prix cibles, suivi de portefeuilles, calcul DCF simplifiés… Je suis devenu accro à la plateforme je l’avoue ![]()

Si tu veux tester gratuitement pendant 30 jours :

1 « J'aime »