Sur le compte bancaire je crois que 100 000 euros sont garantis, mais je ne sais pas si il s’agit uniquement du compte courant ou du total des avoirs dans le même établissement (livrets, compte courant, PEA,…)

Pour le PEA j’ai entendu 70 000 euros, c’est très loin des 150 000 euros de versement autorisé.

Mais on ne peut ouvrir qu’un seul PEA.

Merci.

Je pense que tu confonds 2 choses :

- protection de 100 k euros sur les comptes bancaires en cas de faillite d’un établissement (ta premiere phrase)

- le fait que l’état puisse se servir sur tes comptes n’a rien a voir avec cela

L’état peux via le législatif (ou non par exemple par ordonnance) se servir.

Apres pour te rassurer, je pense c’est une dystopie d’avoir une telle situation en France

1 « J'aime »

Salut Evander

Sans vouloir être méchant tu n’as pas du chercher bien fort ![]()

Protection de vos avoirs bancaires : les garanties du FGDR

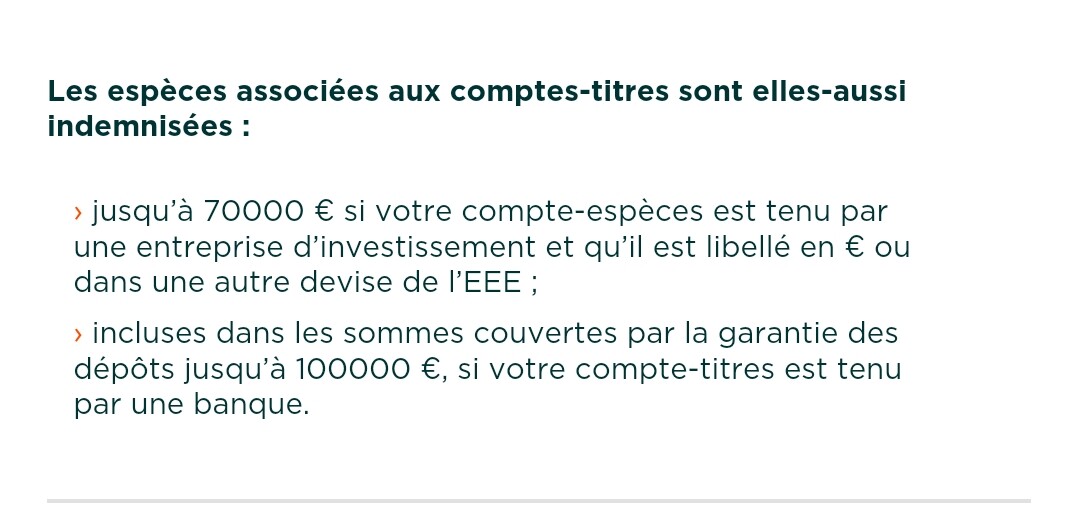

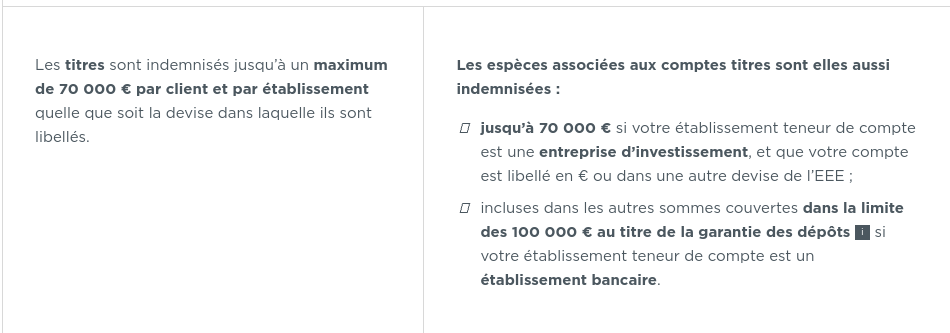

100k par pers et par etablissement pour les espèces sur les comptes et 70k par pers et par établissement pour les titres et espèces associées (donc liquidités du PEA par ex)

Ça répond à ta question ? ![]()

On parle bien de garantie en cas de crise bancaire et financière, comme le dit Christo ça te protégera pas si l’état veut t’exproprier, mais j’ai envie de te dire que si on en arrive la tu auras peut être d’autres préoccupations que ton PEA (ta maison, ta voiture, ton salaire…)

En réalité, pour le PEA c’est un peu plus complexe. Certes, le plafond est de 150 K euros, mais à priori, il ne se retrouve sous forme d’espèce, ou peu

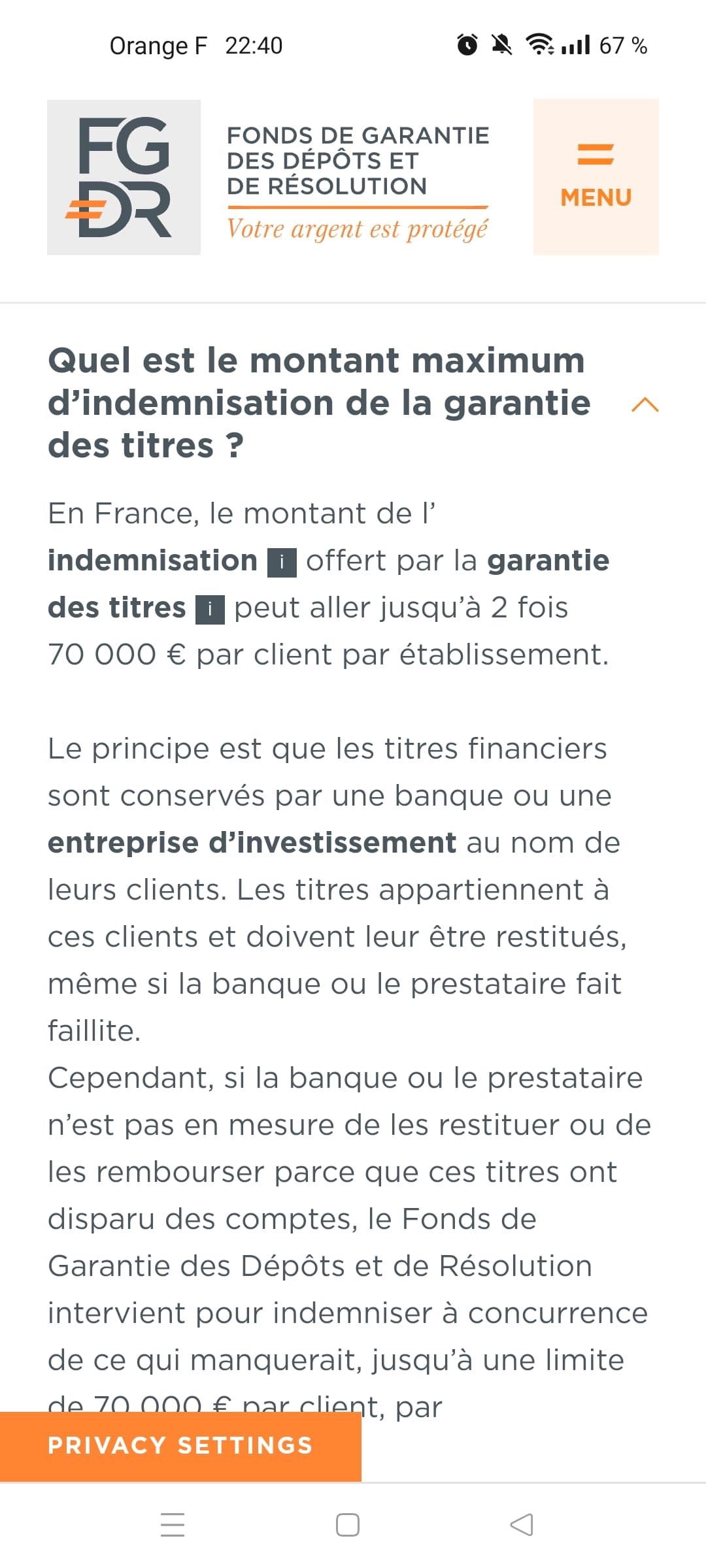

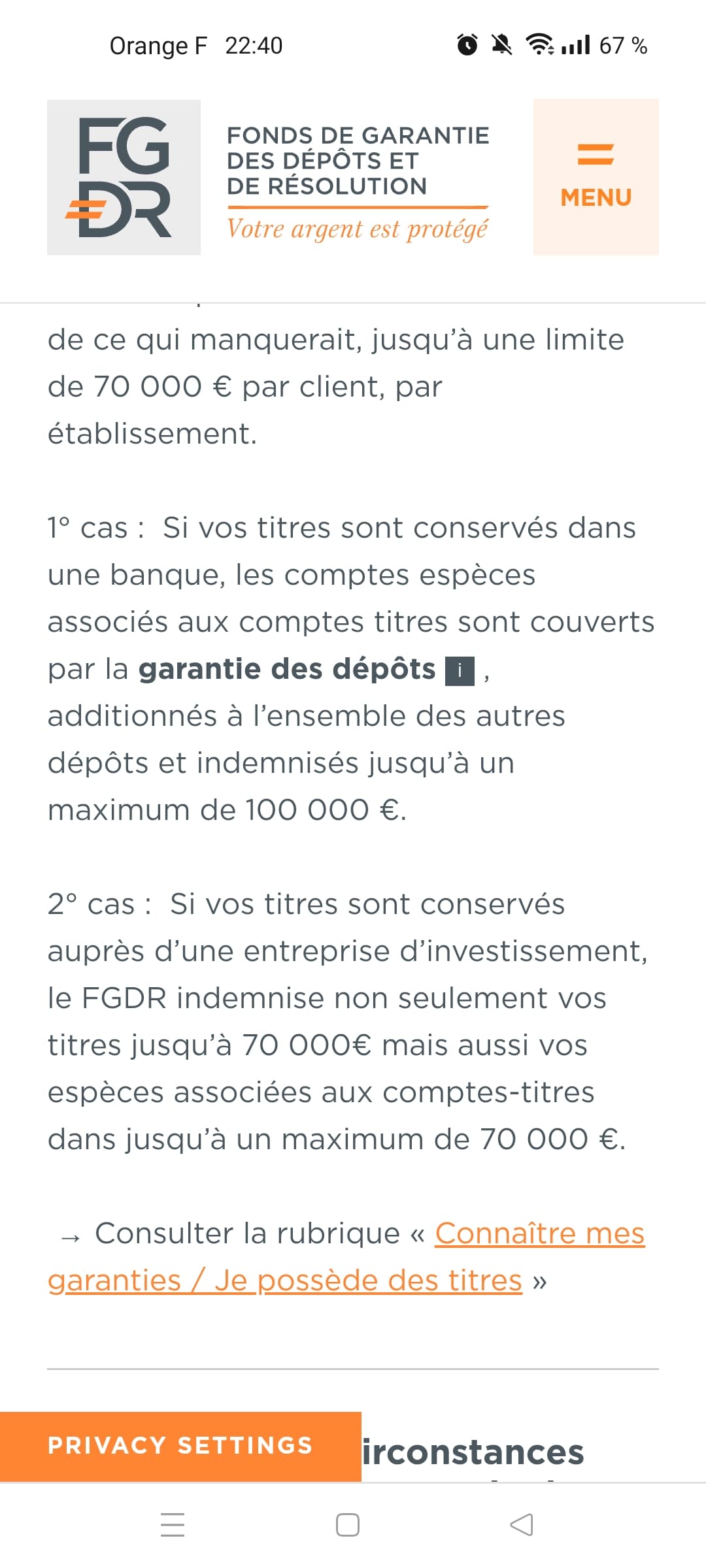

Les titres que tu détiens au sein d’un PEA t’appartiennent. La garantie des 70 K euros ne peut se déclencher qu’en cas de fraude ou disparition des titres. Cette garantie de 70 K euros ne concerne que les titres.

Les liquidités du PEA (compte-espèce) sont couvertes par la garantie de 100K euros.

Donc au maxima sur un PEA, la protection est de 170K euros.

Sinon, pour te préserver des ponctions de l’Etat, le mieux reste de détenir un compte à l’étranger (qu’il faut déclarer) ![]()

1 « J'aime »

Je pense qu’en cas de ponction de l’épargne des français par l’Etat, le gouvernement en place n’y restera pas longtemps

Perso je ne le comprends pas comme cela, il est indiqué que la garantie de 100k des dépôts concernent les comptes courants et livrets, et que la garantie des titres couvre les titres et espèces associées, donc la poche espèce du PEA. Donc 70k max pour un PEA…

Edit

J’ai l’impression que la nuance se trouve dans la nature de l’intermédiaire qui détient ledit PEA

Non, non, je t’assure

C’est bien garantie des titres + garanties des espèces, puisqu’il est mentionné que les espèces sont aussi indemnisées (donc en plus des titres)

Sur un autre site :

Cette garantie [des dépôts] est globale et couvre tous les types de dépôts : comptes courants, (…) et le compte espèces attaché à un compte titres ou à un PEA.

Donc, au mieux 170 K garantie, et comme tu le soulignes si c’est une entreprise d’investissement 140 K de garantie

EDIT :

Oui je viens de trouver dans la Faq du fgdr tu as raison !

Je voulais que la source vienne d’eux et pas d’un site lambda sans garantie de sérieux ^^

1 « J'aime »

Si je comprends bien, les titres du PEA (ETF et actions) ne sont couverts qu’à hauteur de 70 000 euros, donc il faut éviter de dépasser cette somme si on veut rester prudent, il ne faut pas investir en actions et ETF la somme maximale autorisée de 150000 euros sur PEA et s’arrêter un peu avant d’atteindre la moitié de cette somme.

Concernant la somme maximale garantie de 100 000 euros par établissement bancaire, si j’ai bien compris, c’est l’ensemble des liquidités du compte courant + des livrets (A, développement durable, …) + du compte espèce du PEA?

La somme investie sur l’assurance vie du même établissement bancaire est-elle couverte?

Fait-elle partie elle aussi de la garantie des 100 000 euros ou a t’elle une garantie propre?

Concernant les ponctions éventuelles que l’Etat ferait sur nos comptes, on ne sait pas à partir de quelle somme il les ferait, mais on peut penser que ça ne serait pas en dessous du seuil de garantie de faillite bancaire (100 000 pour les espèces et 70 000 pour les titres) et qu’il s’attaquerait en priorité au plus facile, c’est à dire aux liquidités du compte courant, des livrets et du compte espèce du PEA.

Remarque: j’ai ouvert mon PEA chez Bourso, aussi pour des raisons pratiques, car j’y ai également un compte courant, un compte joint, mon épargne de précaution sur différents livrets, une assurance vie, j’ai peut-être fait une erreur en me concentrant trop sur un même établissement.

Mais j’en suis très content, les opérations sont très fluides et rapides entre les différents comptes.

Concernant la garantie des titres, le risques est extrêmement limité (seulement les cas de fraude et si le dépositaire ne peut pas te rembourser). Donc tu peux largement dépasser cette somme.

La limite de 150 K euros concerne uniquement la quantité d’argent pour approvisionner le PEA. Donc en valeur tu peux avoir bien +.

La règle c’est 100K euros par déposant et par établissement, hors livret A, LDD, LEP car il ne sont pas pris en comptes pour le calcul des 100 K(garantie en totalité par l’Etat).

Pour les assurances-vies c’est encore une autre garantie, le Fonds de garantie des Assurances de personnes. L’indemnisation oscille entre 70 K et 90 K.

Compte joint (comme vous êtes deux) la garantie serait de 200K euros pour vous deux. Soit 100K pour le conjoint et 100K pour toi (sauf que pour toi, comme tu as aussi un compte individuel, il est pris en compte pour le calcul des 100K ton compte personnel).

Donc grosso modo dans ton cas l’indemnisation potentielle serait de :

100 K pour le comptes-joints, individuel et le compte-espèce du PEA

Totalité des Livret A, LDD et LEP

70 K pour les titres du PEA

Tu pourrais effectivement ouvrir un compte dans une seconde banque si tu estimes que le risque de faillite est important. En ce qui me concerne par exemple : 1 PEA chez bforbank, 1 compte titre chez SAXO, 1 compte individuel chez Boursorama et un autre à la banque postale.

Si c’est un jour le cas, comme dit plus haut, ça sera loin d’être ton problème le plus grave. Dans cette situation, il faudrait mieux envisager d’avoir une arme à feu et des balles à disposition pour survivre ![]() ^^

^^

2 « J'aime »

Merci beaucoup de ta patience muzan.kibutsuji, c’est beaucoup plus clair, les livrets et l’assurance vie ont donc leurs propres garanties et ne sont pas comptabilisés dans la garantie des 100 000 euros, je suis rassuré car je suis très largement en dessous.

Pour les titres du PEA, la garantie des 70 000 ne couvre même pas la moitié du versement maximum autorisé, ce n’est pas énorme, car effectivement le montant total du PEA peut être bien au delà des 150 000 euros avec le temps.

3 « J'aime »