Salut Neo,

Effectivement, il faut prendre les graph de valo avec des pincettes.

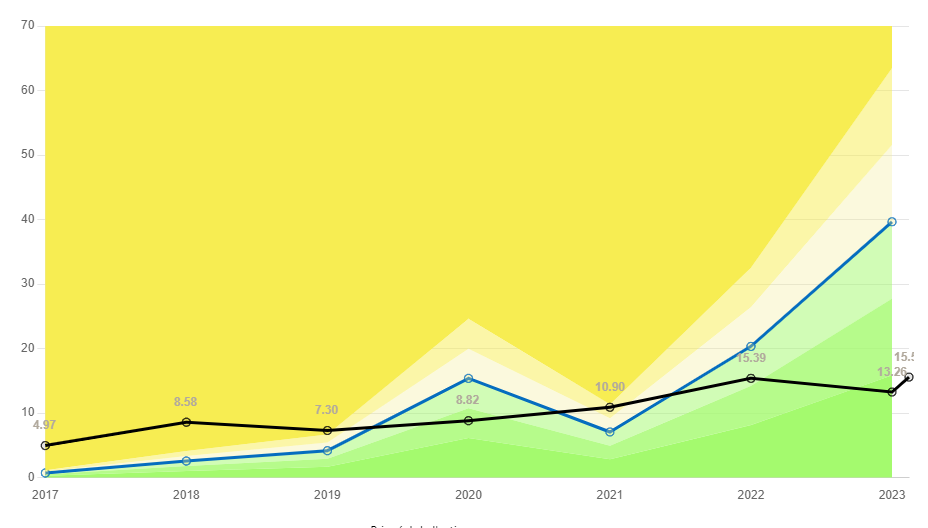

Pour Seb (la société, pas le Finfluenceur :p), Moning semble un peu « pessimiste » sur le juste cours théorique actuel. A un PER moyen de 18, avec un BNA 2022 de 5,72, on serait en droit d’attendre un juste cours théorique de 103€, et non dans les 75-80 d’après Moning.

Cependant, ce graph calcule la valeur théorique d’après plusieurs autres éléments il me semble. Ca peut tenir compte par exemple des prévisions, et pour le coup je crois que la croissance sur les 5 prochaines années ne devrait pas être incroyable. Et comme le marché anticipe toujours, le cours devrait en pâtir dès maintenant, ce qui pourrait expliquer la décote théorique de 20€ attendue… Enfin, c’est qu’une piste.

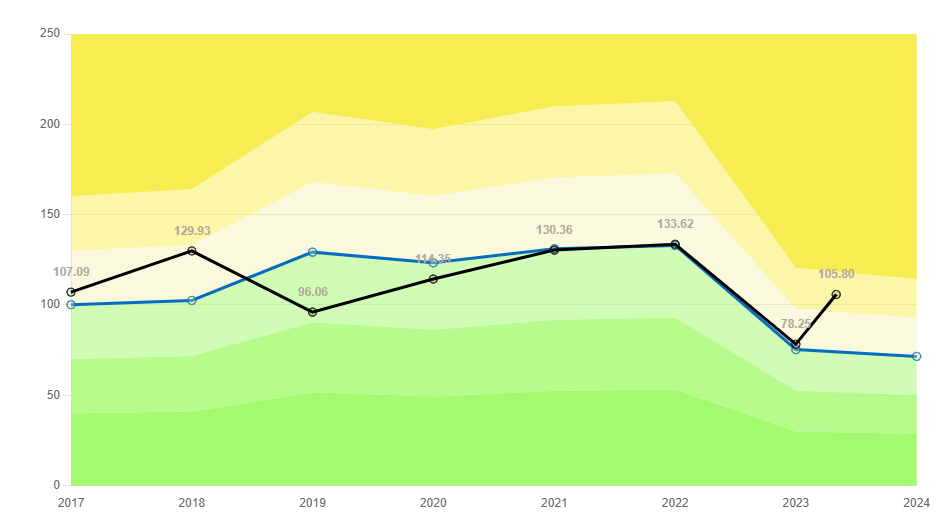

Pour Stellantis, c’est l’inverse : le juste cours théorique de Moning est très très optimiste. Avec un BNA de 5,3, et un PER de 3-4 (moyenne du secteur auto), on aurait un juste cours entre 16 et 21€… Pas 40. Et même les previsions a 5 ans sont pas folles il me semble. Cela est peut être dû à l’IPO très récente du groupe (2021), ce qui implique peu de données sur les PER historique… Il parait aussi que STLA est assez sous évaluée mais c’est un autre débat ^^

Bref ca c’est pour le cours théorique de Moning, qui n’est qu’un indicateur. Mais son but est de donnée une idée de la valo à l’instant t.

Concernant le calcul de Kpitalism, n’oublie pas que dans la formule, il y a un rendement arbitraire fixé par toi : le 15%. C’est un objectif que toi tu te fixes, pas que la société s’est fixé.

En d’autres termes, une action pourrait ne pas paraitre comme une opportunité d’après ton objectif de rendement de 15% annuel, mais l’être avec un objectif de rendement de 5 ou 10%…

Exemple simple, par ce que c’est souvent plus clair avec des chiffres :

Action X au prix actuel de 11€. PER x BNA cible a 3 ans te donnent un prix cible de 15€. 15/1,15^3 = 9,8€. Le cours actuel de 11€, trop élevé, ne permet donc pas d’attendre 15%/an. Cependant, 15/1,1^3 = 11,2€. Donc pour un objectif de 10%/an, qui reste très sympa en passant, la l’action est une opportunité.

Bref tout ça pour dire que le calcul de Kpitalism n’a pas pour objectif de dire si une action est sous évaluée ou non « tout court », plutôt pour dire si c’est une opportunité avec tel objectif de rendement