Venant du monde de l’analyse technique , je me posais des questions sur ce secteur j’imagine qui a ses particularités, pour une foncière que j’apprécie beaucoup dans mon portefeuille.

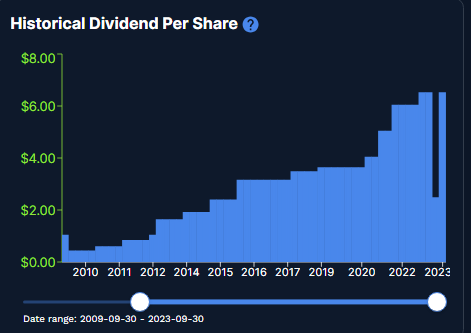

il semble en effet en hausse depuis longtemps, mis à part en juin 2023

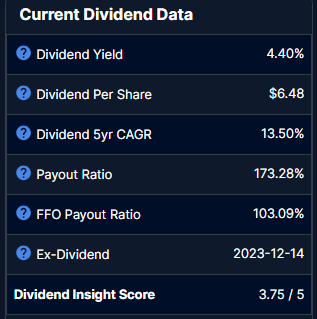

Car pour les REITS, on ne regarde pas le payout ratio classique mais le FFO payout ratio (FFO = funds from operations)

Même commentaire

Le Prix/FFO est qu’à 23

Bon en l’occurence il est 100%, à voir si c’est passager ou systématique

Les REITS doivent aussi reverser 90% de leurs bénéfices nets aux actionnaires sous forme de dividendes

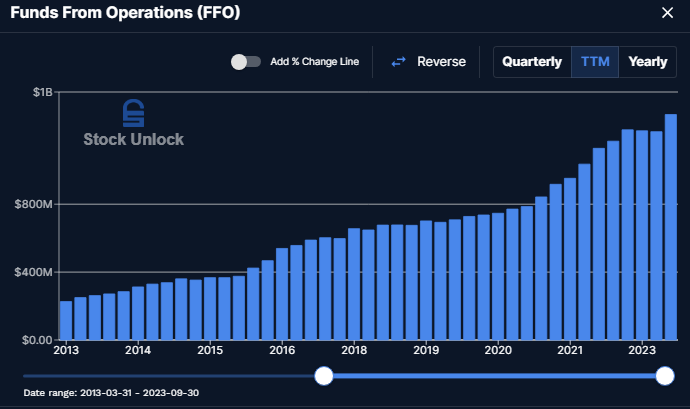

Les REITS ont souvent des endettements beaucoup plus important que les autres secteurs, ça + les FFO (entre autre) font qu’on ne les analyse pas de la même façon

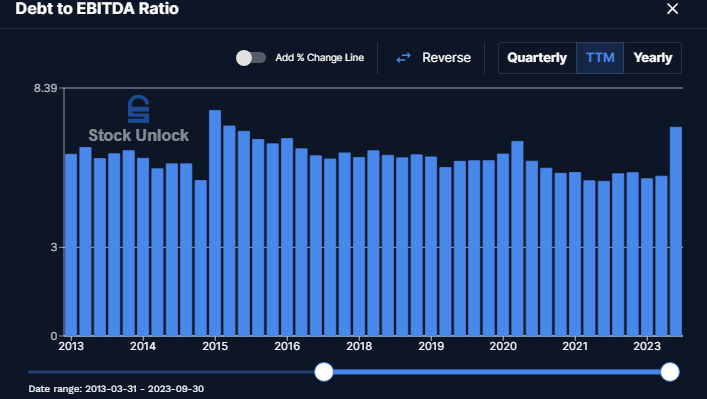

Leur ratio dette/EBITDA est aussi très élevé, d’habitude vers les 5 et actuellement vers les 7

Salut Farid,

Je complète l’excellente réponse de Vivien en te suggérant le super site Alreits :

Comme tu le verras, le site est spécialisé dans les REITs et affichera à la fois les informations standardisées pour ce type de boite, ce qui est pratique quand on débute, et également des notations pour mieux les juger.

En l’occurrence voici la fiche de EXR :

Tu y verras que la boite est bien notée (87/100), ce qui pêche légèrement c’est la dette et la croissance du FFO/share, mais rien d’alarmant.

Tout à l’air stable ou en croissance, excepté la dette qui semble avoir fait un petit pic récemment, à creuser.

Le taux d’occupation est propre, même si on peut avoir mieux.

La diversification géographique mérite également d’être améliorée mais à voir si ce n’est pas dans les tuyaux de la direction.

=> N’hésites pas à comparer aux autres REITs du même segment pour voir ce que ça donne.

Par exemple Public Storage semble avoir des fondamentaux un peu plus solides, avec une valo proche.

Cependant la capitalisation est plus grosse donc c’est peut être un pari plus risqué mais plus rémunérateur de se positionner sur EXR ?

Je ne suis pas spécialement la boite ni les REITs mais voilà quelques pistes

J’ai un peu de public storage aussi dans mon portefeuille, j’ai 4 ou 5 reits en tout, mais effectivement sur base en tout cas des évaluations de moning, EXR présentait beaucoup plus d’avantages, et une croissance du dividende sur 5 ans beaucoup plus élevée de mémoire