Bonjour

Je suis tombé sur cet article ETF monétaire OBLI d’Amundi : une alternative aux livrets sur PEA - Etre Riche et Independant.

Qu’en pensez-vous ? Une solution pour placer ses liquidités en PEA ?

D

Bonjour

Je suis tombé sur cet article ETF monétaire OBLI d’Amundi : une alternative aux livrets sur PEA - Etre Riche et Independant.

Qu’en pensez-vous ? Une solution pour placer ses liquidités en PEA ?

D

Avez-vous déjà passé un ordre, et si oui, avez-vous payé des frais ? J’avais lu ailleurs que sur un autre ETF qui me semblait équivalent, les ordres étaient gratuits. Ce qui me semblerait nécessaire parce que si on paye 1 % de frais aller / retour, ça diminue l’intérêt.

Je trouve cette solution aussi intéressante. Il faut que j’évalue son intérêt par rapport aux fonds euro.

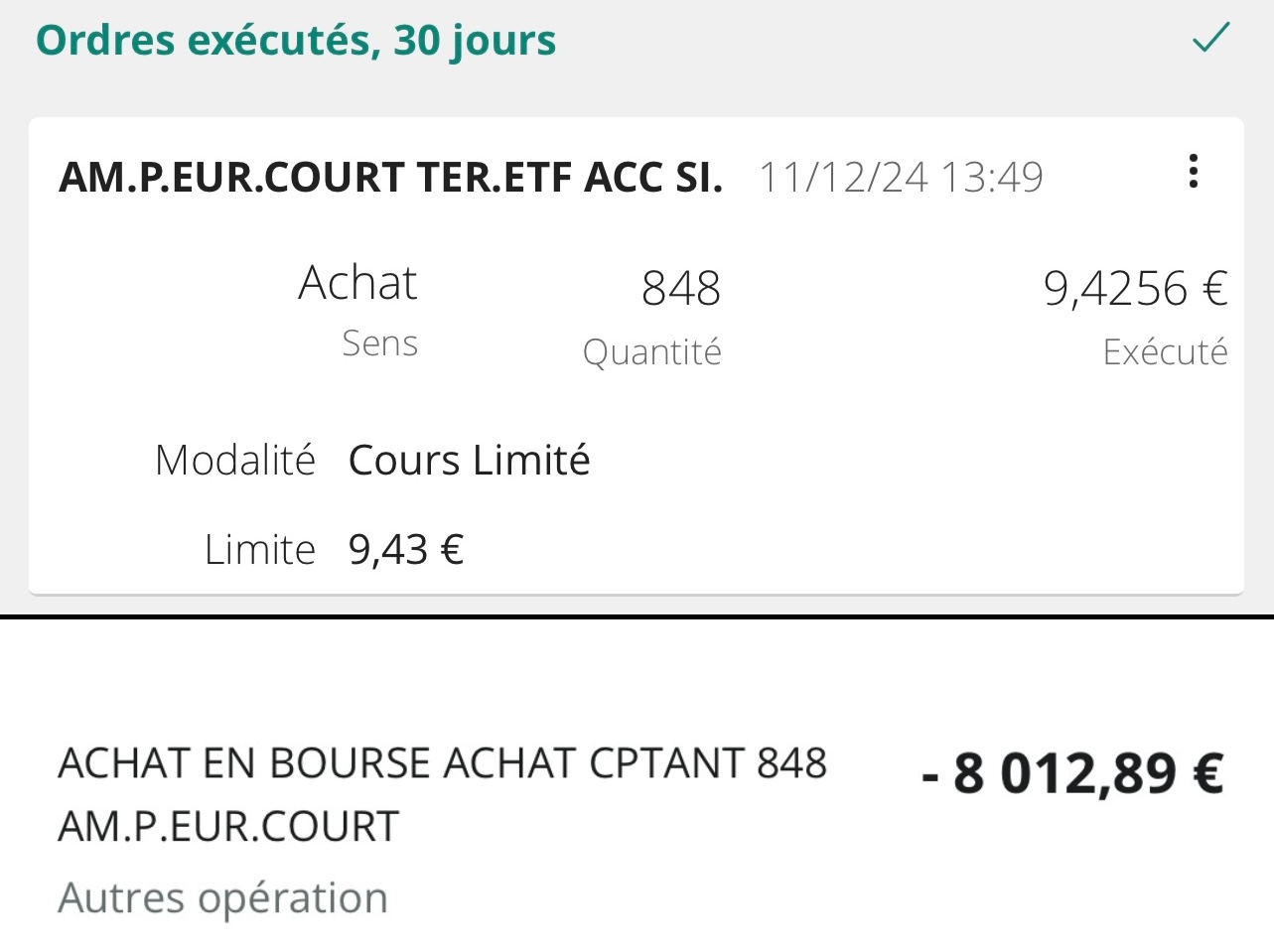

Bonjour, oui j’ai passé un ordre aujourd’hui, j’ai eu 20€ de frais pour un ordre de 7992,90€ donc 0,25% ![]()

Les fonds euro peuvent être plus complexes que ça, il peut y avoir de l’immobilier par exemple (c’est le cas de Spirit 2 chez linxea), ça peut être des obligations (il y a un fond euro d’obligations de financement de projets écologiques, toujours sur Spirit 2)… Bref, les fonds euro, c’est souvent pas très clair.

Il faut que je modélise le coût des arbitrages de ce produit VS des arbitrages « gratuits » sur assurance vie, mais avec des ETFs chargés en frais plus importants.

Ah oui d’accord, effectivement je n’y connais pas grand choses là dessus ![]()

Concernant les frais, partant du principe que sur un PEA les frais d’un ordre sont de 0.5% max et qu’il y a des frais de 0.25% par an, ca veut dire que si on garde l’ETF un an, on a 1.25% de frais vs 3% de rendement pour l’ETF. C’est intéressant.

En cas d’achat vente plus rapide, il faut garder l’ETF 4 mois au taux actuel pour que ca soit intéressant.

Par rapport à du cash oui, par rapport à un fond euro, pas forcément.

On aura les idées plus claires en début d’année quand les rendements nets seront connus.

on parle bien de l’enveloppe PEA pour y placer ses liquidités de l’enveloppe PEA.

Oui du coup c’est effectivement la seule option il me semble… ? ![]()

Je vais suivre un peu ce sujet, si ça permet de l’achat / revente sans risque pour faire travailler le cash c’est intéressant

Tu as les taux journaliers ici :

Tu retire donc juste les 0,25% de frais à leur moyenne annuelle et c’est dans ta poche ![]()

Bonjour et bonne année à tous.

En ce début d’année, je réfléchis à mes objectifs stratégiques de l’année et je suis de plus en plus inquiet du risque de faillite de la France (donc risque sur Livret A et fonds euro Assurance vie).

Pensez-vous que ce fond est à l’abri d’une faillite éventuelle de la France ? Serait-il une alternative intéressante aux fonds euro qui sont de la dette française bien souvent ? Qu’en pensez-vous ?

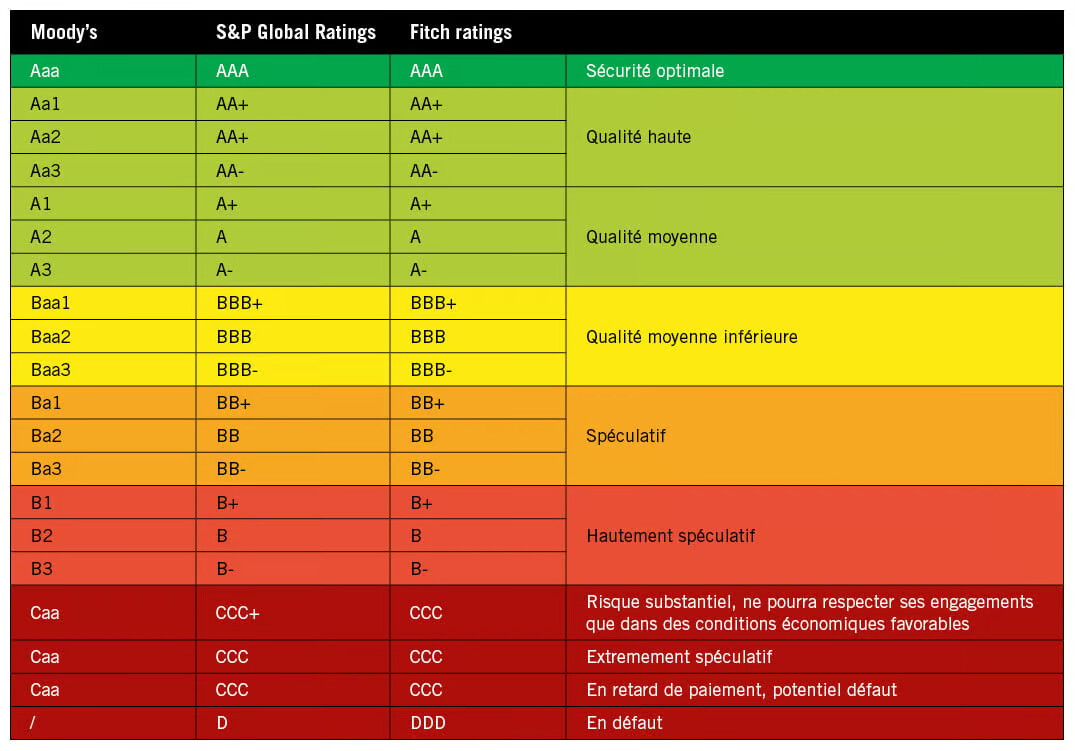

La notation de la dette française par S&P Global est à ce jour AA- (source)

Tant que celle-ci n’atteint pas les niveaux BBB / BBB- , je ne penses pas que nous ayons beaucoup de préoccupation à avoir vis à vis de nos propres placements.

A partir du moment, où nos notations de dettes passeront dans les catégories « d’investissements spéculatifs », là par contre cela sera un autre sujet.

En bref, on a tout de même un peu de temps pour voir venir une situation de défaut en France, surveille les notations de notre dette si ça t’inquiète, c’est actualisé tout les trimestres à mon lien source.

Pour l’anecdote, lors de la crise financière en Grèce, la notation de la dette grecque fut CCC / D en 2011.

sauf que vous oubliez de dire que la note de la Grèce était A- avant l’éclatement de la crise !!!

Avant de se rendre compte que le gouvernement avait menti et que le déficit était supérieur à ce qu’il était. Ca ne vous rappelle rien ?

Autrement dit, quand les agences de notation dégraderont la note de la France, il sera déjà trop tard pour nous, pauvres épargnants / investisseurs.

Je n’accorde pas beaucoup de crédit aux agences de notation, ni à nos politiques. Et aujourd’hui, j’estime que je suis trop exposé à la dette de la France en raison de la part des fonds euros dans mon patrimoine.

Je suis trop jeune pour cela honnêtement, c’est pas forcément la meilleure référence du coup ^^’ Mais d’après ce que je viens de lire à droite à gauche, bien que le déficit de la France soit élevé, il est bien connu, déclaré, et surveillé par des institutions indépendantes (comme la Cour des comptes et Eurostat). Ce qui n’est pas comparable à la situation grecque de 2009-2011 qui fut marquée par des manipulations comptables.

Le milieu obligataire est très complexe, j’aurais tendance à surveiller ce que les experts du milieu ont à dire plutôt que te prétendre à mieux savoir qu’eux.

La France reste après tout l’une des plus grande économie au monde, les inquiétudes que nous pouvons avoir sur un défaut peuvent être refléter par notre perception amplifiée de l’actualité et autres opinions alarmistes.

La solution est simple donc, si tu estimes cela, récupère tes sous exposés aux fonds euros et diversifie toi, investi dans ce que tu penses être une monnaie plus forte à ton horizon de placement. (mais bon, évite de tomber dans la panique non plus)