Salut Neo,

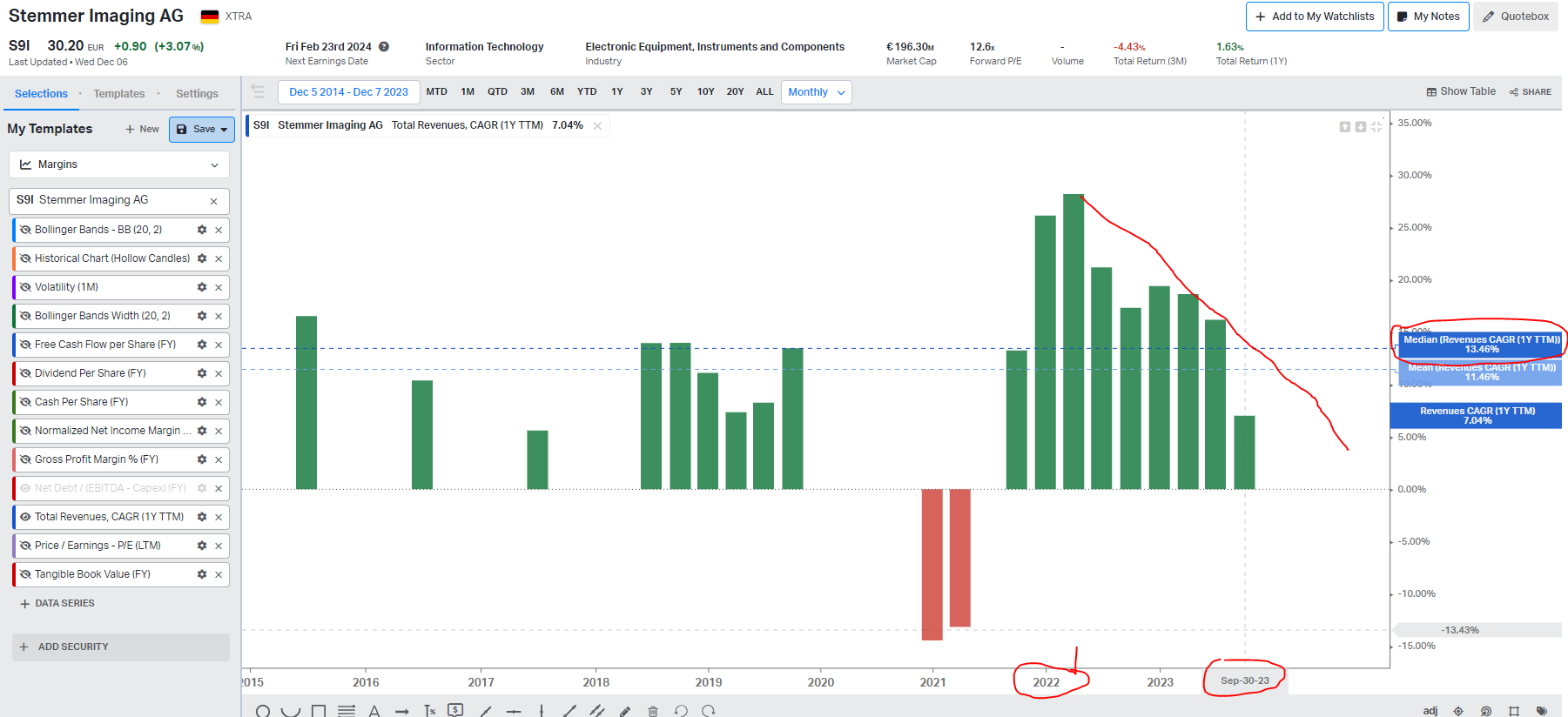

Je ne connais pas la boite, mais juste : sur ton graph ce n’est pas le chiffre d’affaires, mais la croissance annuelle (CAGR) du CA : il ne diminue donc pas depuis 2022, mais il croit moins vite, ce n’est pas pareil

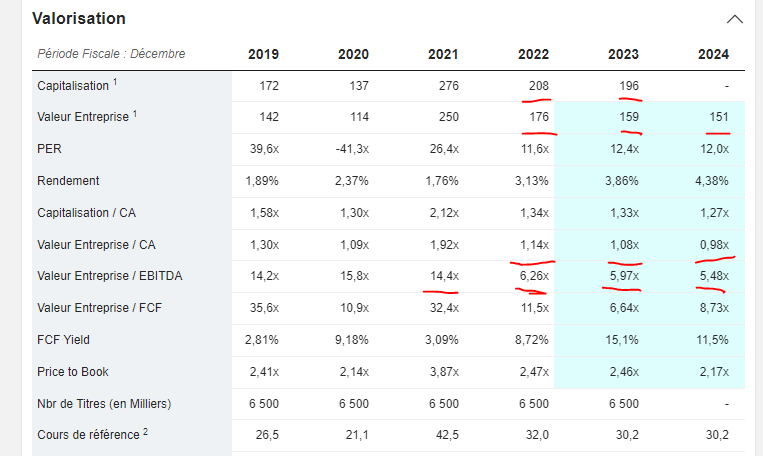

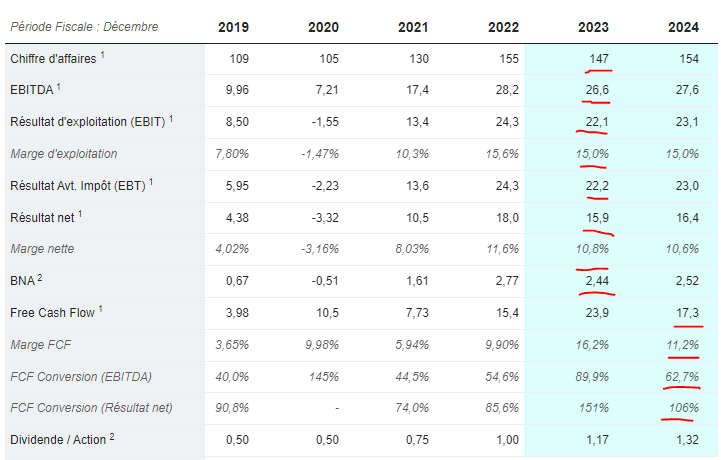

Pour les autres métriques, tu as à peu près souligné la moitié des tableaux, que veux tu nous dire?

J’ai regardé vite fait les chiffres, c’est pas degueu, croissance régulière du CA, idem FCF et bénéfices hors crise covid qui semble bien les avoir impacté (creuser pourquoi?), pas de dilution, pas de dette nette, ROE/ROC à deux chiffres, peu de capex, valo raisonnable (PER 12)… Ca semble pas un gros piège ?

Bon après les prévisions de croissance semblent faiblardes, les marges sont un peu basses pour de la tech (cela dit si c’est du matos et non du Saas c’est normal) et le nombre d’employé ne croit plus de puis 2020, a voir pourquoi encore ? ^^

J’ai souligné chaque baisse (dégradation ?) par rapport à l’année précédente. Si je ne me trompe pas, ce sont des signes d’une période moins bonne. Hors, ce sont des prévisions pour la majorité, donc un avenir « sombre » ?

Je ne comprend pas le sens de cette remarque :

soit tu affirmes que ce n’est pas un piège et le « ? » me perturbe

soit tu penses que c’est un piège et le mot « pas » me perturbe

Tout ce qui précède dans ton intervention est plutôt positif. Veux-tu dire que les informations ne seraient pas fiables ?

Ha, oui, effectivement ça arrive qu’une année soit moins bonne.

Personnellement ça ne me ferait pas peur tant que :

Les fondamentaux des années passées restent bons,

Le business reste bon, que ce ne soit pas du à une réorientation du business par ex,

Que c’est passager et que la situation reparte l’année d’après (le management doit bien le specifier…)

Merde pardon j’ai écris un peu à la va-vite

En fait ce que je voulais dire c’est que les chiffres comme ça, de but en blanc, ont l’air pas mal, mais comme je ne connais pas la boite et ne les met pas en contexte, mon analyse ne vaut rien !

La base c’est de connaitre la boite dans son ensemble, vis a vis de son marché, de son secteur, et de ses concurrents. Sans ça, les chiffres ne veulent rien dire, donc c’était plus pour dire « je vois rien de méchant, mais c’est à toi de creuser »

Bref je pense que quelqu’un qui connait vraiment la boite saura mieux en parler.

En tout cas n’hésites pas à toi nous en parler, parfois en posant par écrit son ressentit sur une société ça aide à comprendre pourquoi on a envie d’investir dessus… Ou pourquoi finalement non

Tu es dur avec toi même

C’est déjà pas mal.

Concernant Koyfin ce n’est pas une énorme boulette non plus hein, pas de panique.

Si t’as des questions sur la plateforme hésites pas, en PM ou sur le fil dédié que tu avais créé il me semble

Concernant les conséquences sur les boites que tu as analysé : je parlerais surtout pour LVMH car je connais moins les 2 autres, mais franchement personne pouvait prévoir ce gadin du luxe. Avec le recul, oui la situation économique de la chine était un présage, mais à l’époque vu les perfs qu’elles sortaient c’était pas aberrant de penser qu’elle allait continuer… Et que la chine se redresserait plus vite…

D’ailleurs LVMH n’est toujours pas morte, on verra ça aux prochains exercices !! Ne pas confondre evolution du cours et qualité de la boite

On le répète souvent, mais le cours ce n’est que le reflet des espérances des investisseurs (+ le bruit des traders).

A mon humble avis, les conclusions sur la qualité de LVMH que tu as tiré de son dernier rapport sont encore tout à fait valable aujourd’hui, c’est juste qu’entre temps certains analystes ont revus leurs espoirs de croissance un peu à la baisse (pour revenir à la normale en fait).

Pour Rubis c’est un peu plus complexe vu le secteur, mais je pense que ça reste aussi une bonne boite. Maintenant les cycliques, d’autant plus dans les fossiles, faut prendre un peu plus de pincettes, le monde change, mais c’est mon avis.

Et ITP… Je suppose que c’est pareil que LVMH, belle qualité, situation court terme un peu tendue, rien de grave, non ?

PS : ton portefeuille Moning est à jour ?

Car si oui, il y a peut être déjà un premier problème… Le nombre de lignes qui donne le tournis

Forcement avec autant de boites tu peux pas tout suivre et approfondir… Tu réduirais à 15-20 je suis sur que ça irait déjà vachement mieux.

Heu… oui et non ^^

Mon nombre de ligne ne diminue pas

Soit elles sont en négatif et j’attend que la situation se calme pour arbitrer : reprise possible retour à la pv

Soit ce sont de belles boites qui sont là pour fructifier et je diversifie à outrance pour limiter les gadins, que se soit une coupure des dividendes ou une chute du cours.

Pour ce qui est du suivit, je ne le fais que sur les lignes « importantes » et pour lesquelles j’ai mis des stop que j’ajuste régulièrement.