Le titre est dans la tourmente actuellement, mais pour pour un investisseur long terme est-ce une opportunité d’achat? sinon à partir de combien?

Merci.

Fondamentalement, ça ne sent pas bon.

Les revenus et marges sont en baisses depuis 3 trimestres. Pourquoi acheter une entreprise qui vend moins de choses à moindre marge, moins de bénefs…

Pas de raison d’être acheteur long terme dans ces conditions.

Peut-être que l’entreprise est de nature cyclique, je maitrise pas du tout le titre. Si c’est le cas, attendre un rebond de la croissance me parait plus judicieux que d’essayer de deviner un point bas.

1 « J'aime »

Oui, c’est cyclique, comme toutes les entreprises de semi-conducteurs, de plus ils sont très liés à l’automobile d’après ce que j’ai compris, d’où cette baisse forte je pense.

Merci d’avoir donné ton avis.

1 « J'aime »

Ben tu vois tu donne toi meme la reponse a la question.

-c’est tres lier a l’automobile.

Tu as entendu parler de signe de reprise dans le secteur automobile ?

Pas à court terme, même les allemands sont dans le mal, c’est Renault curieusement qui s’en sort pas trop mal, je pense que Dacia y est pour quelque chose. Mais je pense que ça repartira, en province on a tous besoin d’une voiture pour aller au travail et elles ne sont pas éternelles. Les constructeurs sont trop montés en gamme, Dacia reste abordable.

Ma ligne Ferrari ne se porte pas trop mal mais c’est plus du luxe que de l’automobile.

Désolé pour mes questions mais je débute et même une confirmation m’est utile, je n’ai pas de tuteur dans mon entourage.

1 « J'aime »

Pas de soucis, tu fais bien de poser tes questions, c’est pour cela que le forum existe, on trouve tous de bons conseils et avis ici ^^

2 « J'aime »

hello,

il y a quelques mois, j’étais très attiré par STM sur le papier car je trouvais sympa d’avoir sur PEA une entreprise de semiconducteur qui vend sur plusieurs marchés différents avec de belles marges.

Ses clients (Apple, Cisco, Continental, Samsung Bosch etc…) me rassuraient.

Mais j’ai lu un peu les rapports financiers et j’avoue ne pas trop comprendre ce qu’ils « font vraiment » et leur avantage concurrentiel vis à vis des autres. Le silicium semble plus puissant, mais j’ai pas trouvé de précision… leur positionnement (ils ne veulent pas faire la puce la plus petite) est orignal car les semi sont drivés par 2 objectifs : plus petit & plus puissant. C’est d’ailleurs l’avantage d’ASML (le plus petit) et de Nvidia (le plus puissant).

L’autre truc qui me freine… outre sa proximité entre le gouvernement italien et français (qui donne parfois lieu à une gue-guerre interne, qui va etre PDG, non on licencie pas chez moi, tiens une subvention oh non je la reprend), le siège au Pays Bas (merci la double imposition sur le PEA), je vois les semi-conducteur comme un « effet de mode » depuis 2023 qui « capte » peut etre plus de flux que prévu…

J’ai « laissé trainer » un peu mes yeux et mes oreilles et j’ai l’impression que c’est un peu le bazar en interne…

Perso, je ne suis pas dessus car je ne peux pas investir dans une entreprise que je ne comprend pas et que je trouve compliqué.

Après, pour ta question de l’opportunité, oui ça peut l’etre. Si tu comprends ce que cette entreprise fait, que tu penses qu’elle vaudra plus dans le futur grace à son moat.

C’est lorsque que l’histoire est belle qu’on voit la beauté de l’investissement.

Et après, tu peux challenger ton point de vue avec les autres

bon dimanche ![]()

2 « J'aime »

renault s’en sort bien surtout parce qu’ils ont lancé de nouveaux modèles et que leur montée en gamme marche bien pour l’instant.

pas entendu parler de Dacia en revanche.

pour te donner des pistes de réflexion, tu dis toi meme que le marché auto est en déclin.

donc c’est normal que le prix baisse.

maintenant STM ont de nombreux concurrents, et ont de faibles marges, ce qui n’est pas vraiment le genre d’investissement qui devrait t’intéresser si tu cherches de la qualité.

Puis si tu veux rester sur le PEA, tu as ASML juste en face.

Franchement tu prends des risques pour rien à acheter une boite dont on a du mal à analyser les avantages concurrentiels et la visibilité, alors que ASML a « juste » un monopole…

4 « J'aime »

Merci de vos éclaircissements, ASML est une de mes premières lignes et de mes fortes convictions.

J’ai souvent tendance à m’égarer en recherchant d’autres lignes plus « value » ou « dividende » mais j’ai le sentiment que c’est une erreur, surtout sur PEA.

N’hésitez pas à regarder mon portefeuille et à le commenter.

Encore merci.

1 « J'aime »

C’est souvent en essayant de se diversifier au delà de ses principales convictions que tu finis par acheter des boites moyennes : soit trop prometteuses (croissance), soit des daubes sous-évaluées.

À moins d’avoir des informations que les particuliers n’ont pas et d’avoir le talent des meilleurs investisseurs de la planète comme WB, c’est souvent pour cette raison que la stratégie qualité est la plus simple à appliquer pour un investisseur particulier.

1 « J'aime »

Lis les derniers rapports financiers, et tu sauras si oui ou non il faut acheter… (valable pour absolument toutes les boîtes)

2 « J'aime »

Non, non et non.

1 « J'aime »

C’est exactement mon cas, je me diversifiais sur des entreprises discutables qualitativement, je viens de lancer un ordre de vente pour 3 d’entre elles.

Merci du conseil.

1 « J'aime »

Lesquelles ?

Rubis

Beneteau

Verallia

Les PRU ne sont pas mauvais, je suis en positif sur Beneteau et très légèrement en négatif pour Rubis et Verallia (entrées récentes), mais je n’ai pas trop confiance en leurs avenirs.

Rubis finira par ne plus pouvoir payer son dividende, ça ne fait que baisser et le dernier rapport financier n’est pas bon.

Beneteau est dans le bas de son cycle actuellement, ça ne peut que repartir mais ça ne sera pas pour tout de suite vu la macroéconomie.

Verralia même chose, et en plus très dépendant de la vente d’alcool et de spiritueux qui tarde à repartir.

2 « J'aime »

Choix plutôt cohérents.

J’attends aussi une reprise du secteur nautique pour que les flux reviennent mais les small caps sont vraiment à la traîne en ce moment, malgré des performances plus qu’honorables….

1 « J'aime »

Point assez rigolo pour être souligné vis à vis de STM:

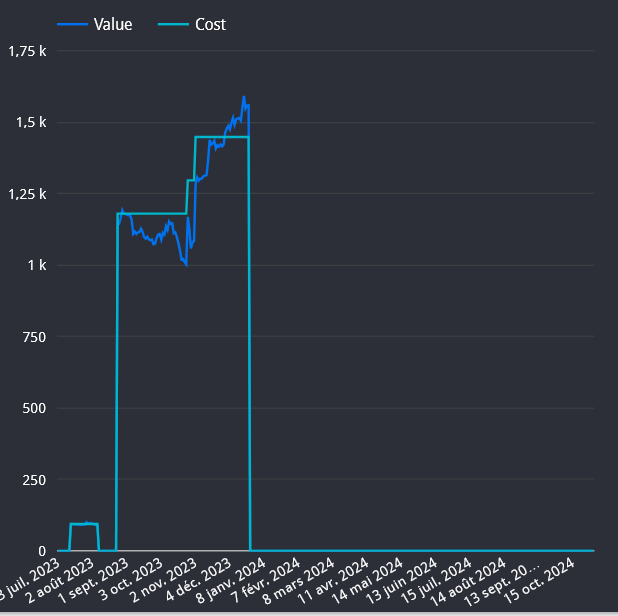

De mon point de vue de débutant il y a 1 an, j’avais décidé de faire de STM une des PLUS GROSSE LIGNE DE MON PF

Par chance, ou flair, j’ai tout vendu en PV; dès que je me suis posé les memes questions que toi, j’ai compris que c’était un mauvais cheval

Environ 1500e déposés sur ce titre

Tout largué à 45€ en décembre 2023, le cours est divisé par 2 ajd, en moins d’un an

Comme les collègues l’ont dit plus haut, très (trop) lié à l’auto, et force est de constater qu’une boite FR dans les semis ça vend moins du rêve que venant d’autres pays

Moralité, tjs choisir les meilleurs, ajd j’ai une ligne ASML

2 « J'aime »

Pour l’anecdote qui enfonce encore le clou, aujourd’hui à la radio dans la voiture, j’ai entendu que les composants électroniques retrouvés par les Ukrainiens dans les restes des missiles et autres envoyés sur eux par les russes, ils ont retrouvés je vous le donne en mille: du « STMICROELECTRONIQUE »

1 « J'aime »

La pub d’enfer putain, la même que Hugo boss qui habillait les n****

1 « J'aime »

Oublie pas Allianz qui était leur assureur… ![]()

1 « J'aime »