J’aurais un questionnement et peut-être que certain(e)s d’entre vous y sont d’ailleurs confronté(e)s.

Ça va vous paraître un peu glauque , mais, mes parents n’étant plus tout jeune, ils commencent à de plus en plus investir afin de préparer « l’après ».

À la base, ils sont plutôt orientés dans la pierre (ancien agent imm ect.), ils aimeraient mettre quelques pièces en bourse.

Ils approchent des 70 ans (ça reste encore jeune tout de même) et les questions étant :

Est-ce qu’un PEA vaut vraiment le coup à leur âge ? En matière de succession impossible de le transférer donc cela amène une clôture et un partage du montant entre les différents enfants (Taxe à 12,8 si > 5 ans).

Est-ce plus intéressant qu’ils investissent au travers d’un CTO directement de leur enfant pour éviter les pertes potentielles lors de la succession ? L’état vient se servir au passage ?

Une stratégie full ETF acc (world, s &p500, emerging market) pour éviter qu’ils doivent s’en occuper et laisser en investissement programmé de manière passive serait l’axe le plus intéressant ?

Si vous y êtes confrontés, je serais tout ouïe d’écouter votre stratégie Sinon ils resteront que dans la pierre ce qui reste aussi bien si cela leur complique la vie

Dans le cadre d’une succession, le PEA est effectivement clôturé, mais les actions, elles, ne sont pas vendues ! Elles sont simplement transférées dans un CTO.

Investir au nom des enfants revient à faire une donation. Ce qui implique donc une déclaration au fisc, et le respect des barèmes légaux. Sans quoi des droits devront évidemment être payés.

Tout dépend d’eux. En général lorsque la retraite est là, les investisseurs optent pour des dividendes afin de pouvoir profiter de ceux-ci. Mais c’est vraiment à l’appréciation de chacun, et surtout selon ses propres objectifs.

Dans le cadre d’une succession, le PEA est effectivement clôturé, mais les actions, elles, ne sont pas vendues ! Elles sont simplement transférées dans un CTO.

Des taxes au niveau de l’héritage à ce niveau la ?

Investir au nom des enfants revient à faire une donation. Ce qui implique donc une déclaration au fisc, et le respect des barèmes légaux. Sans quoi des droits devront évidemment être payés.

Ah ! Donc si mes parents me versent par exemple 1-2K/mois à titre perso et que moi je souhaite les investir c’est une donation ?

Tout dépend d’eux. En général lorsque la retraite est là, les investisseurs optent pour des dividendes afin de pouvoir profiter de ceux-ci. Mais c’est vraiment à l’appréciation de chacun, et surtout selon ses propres objectifs.

En effet, mais présentement c’est uniquement pour les enfants ^^ ils ont de quoi profiter de leur retraite déjà.

Je ne suis pas expert en matière de fiscalité, mais oui. J’imagine que les barèmes habituels en matière de transmission s’appliquent d’une façon ou d’une autre.

Bien sûr ! A la rigueur, si ils le font a Noël et à votre anniversaire, ça peut passer pour un présent d’usage à condition que cela n’affecte pas leur patrimoine. mais chaque mois, ça devient une donation et nécessite donc d’en informer le fisc. Et c’est exactement la même chose quand des parents mettent chaque mois de l’argent sur les comptes de leurs enfants. Fiscalement parlant, c’est une donation.

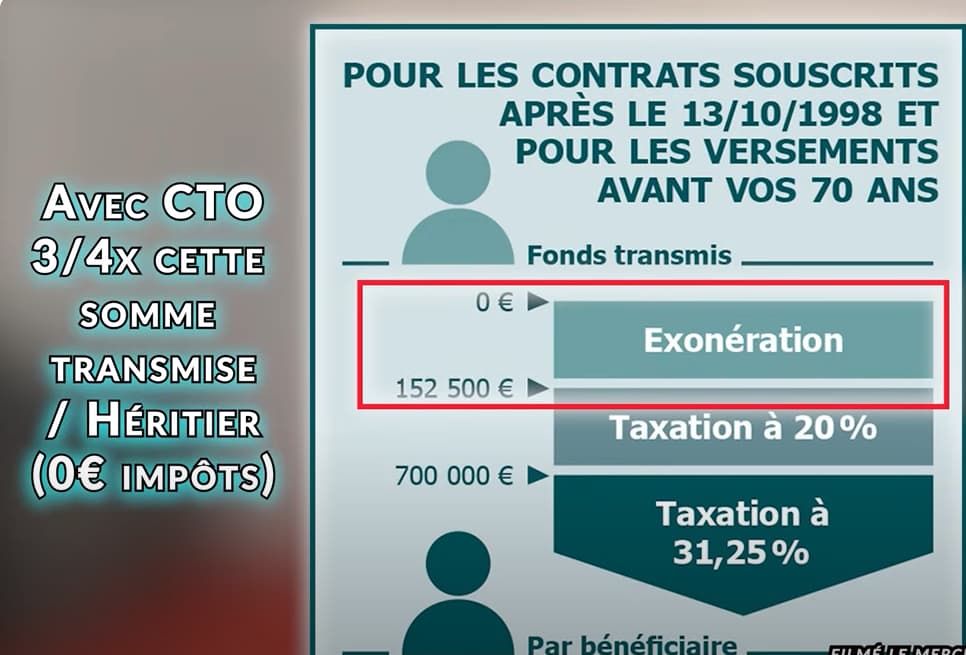

Assurance vie:

S’ils ont moins de 70 ans dit leur de vite ouvrir une assurance vie.

Tu n’auras pas d’impôt sur les successions à payer dans la limite de 152500€ par enfant.

Assurance vie style Linxea avenir, ou tu les aides dans le choix des ETF a acheter.

Attention il ne faudra plus rien ajouter dessus une fois qu’ils ont 70 ans.

Ensuite a partir de 70 ans ils ouvrent une nouvelle assurance avec un montant de 30500€ qui sera aussi exonéré d’impôt, ainsi que l’ensemble des plus values obtenu dessus.

Donation:

Tes parents peuvent donner 100K€ tout les 15 ans sans impôt et par enfant.

Ils peuvent de les donner en plusieurs fois légalement.

Par exemple 10000€ par an et il faut juste faire une déclaration en ligne sur le site des impôts.

Et cela pendant 15 ans. Et recommencer une nouvelle série de donation au bout des 15 ans

En plus des 100K€, ils peuvent aussi donner 31865€ tout les 15 ans sous forme de sommes d’argent. ( A déclarer en ligne sur le site des impôts )

Soit 131865€ par enfant tout les 15 ans

Il y a la même chose pour les petits enfants mais seulement 31865€ tout les 15 ans.

A toi de discuter avec eux et voir s’ils veulent faire des donations de suite.

Ou seulement donner les dividendes annuel.

Ou s’ils souhaitent garder une partie de l’argent en assurance vie.

Y a pas une confusion avec l’assurance vie ?

Je crois bien.

De ce que j’ai retenu de 3 notaires qui ne disent jamais tout a fait le meme chose.

Au deces, le pea est clos, les 17.2% (mememoins de 5 ans) sont du a l’etat (ratio valeur du pea sur plus value).

A la cloture, le pea devient un cto mais, la valeur de chaque titre est actualisé a la valeur du cours de cloture le jour du deces.

Les actions ne peuvent etre vendue. La valeur totale du pea entre dans le calcul de la succession.

Les enfants sont libre de vendre (plus value sur la nouvelle valeur de chaque titre puis impots taxes succession) ou de conserver mais dans ce cas ils doivent s’acquitter des impots et taxes sur la succession.

, mais, mes parents n’étant plus tout jeune, ils commencent à de plus en plus investir afin de préparer « l’après ».

, mais, mes parents n’étant plus tout jeune, ils commencent à de plus en plus investir afin de préparer « l’après ». Sinon ils resteront que dans la pierre ce qui reste aussi bien si cela leur complique la vie

Sinon ils resteront que dans la pierre ce qui reste aussi bien si cela leur complique la vie