![]() | Ces derniers temps, je parle régulièrement de l’une de mes sociétés détenues en portefeuille : Terna Rete.

| Ces derniers temps, je parle régulièrement de l’une de mes sociétés détenues en portefeuille : Terna Rete.

![]() | Je vais détailler, ici, les raisons qui font que je suis si positif sur celle-ci.

| Je vais détailler, ici, les raisons qui font que je suis si positif sur celle-ci.

![]() Terna Rete est le gestionnaire national du réseau de transport d’électricité italien. Son activité est absolument vitale pour tout le pays, mais également pour l’Europe. Le système bancaire est systémique… le réseau de transport d’électricité est vital !

Terna Rete est le gestionnaire national du réseau de transport d’électricité italien. Son activité est absolument vitale pour tout le pays, mais également pour l’Europe. Le système bancaire est systémique… le réseau de transport d’électricité est vital !

![]() Le groupe a une très grande visibilité sur son activité. Cela réduit les risques de « mauvaises surprises ». Son monopole est inattaquable.

Le groupe a une très grande visibilité sur son activité. Cela réduit les risques de « mauvaises surprises ». Son monopole est inattaquable.

![]() La consommation d’électricité ne connait pas les crises. L’activité de Terna Rete non plus. Même en cas de baisse de consommation liée à une réduction des consommations industrielles, cela n’impacte pas lourdement l’activité.

La consommation d’électricité ne connait pas les crises. L’activité de Terna Rete non plus. Même en cas de baisse de consommation liée à une réduction des consommations industrielles, cela n’impacte pas lourdement l’activité.

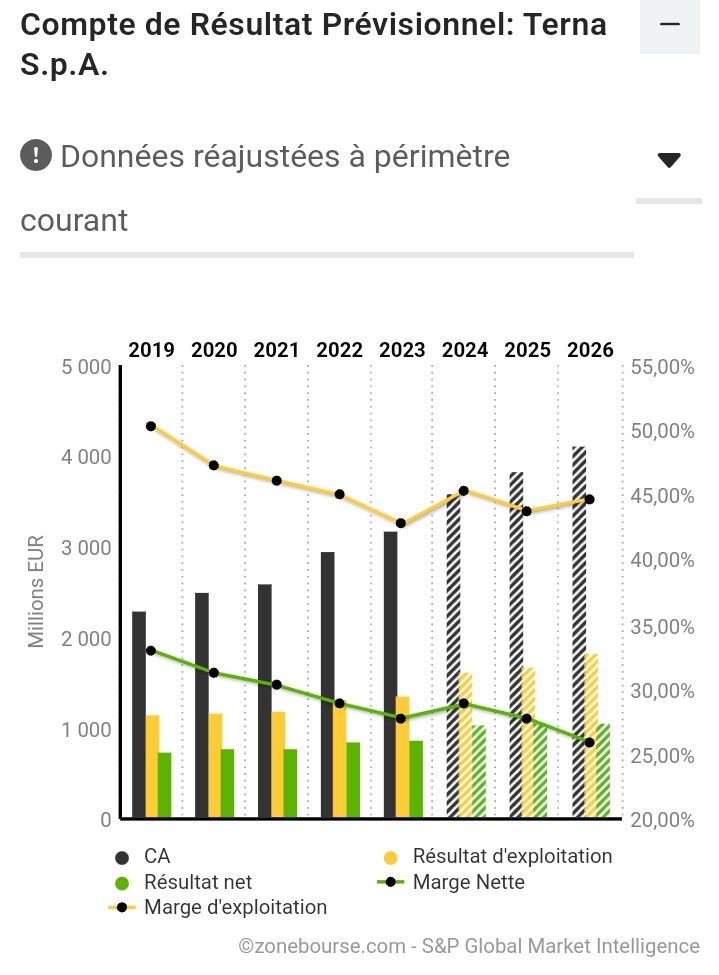

![]() Les fondamentaux du groupe sont bons, et ce malgré de très gros investissements en cours. L’endettement n’est pas négligeable, mais tout à fait normal dans le cadre des programmes d’investissements poursuivis.

Les fondamentaux du groupe sont bons, et ce malgré de très gros investissements en cours. L’endettement n’est pas négligeable, mais tout à fait normal dans le cadre des programmes d’investissements poursuivis.

![]() Les réseaux (en Italie et partout dans le monde) de transport d’électricité doivent se moderniser afin de s’adapter aux nouvelles tendances de consommation et de production. Ces modernisations coûtent réellement « une blinde ». Mais par la suite, c’est parti pour 50 ans de « rentes ».

Les réseaux (en Italie et partout dans le monde) de transport d’électricité doivent se moderniser afin de s’adapter aux nouvelles tendances de consommation et de production. Ces modernisations coûtent réellement « une blinde ». Mais par la suite, c’est parti pour 50 ans de « rentes ».

(J’exagère un peu dans le fond, mais pas dans l’idée).

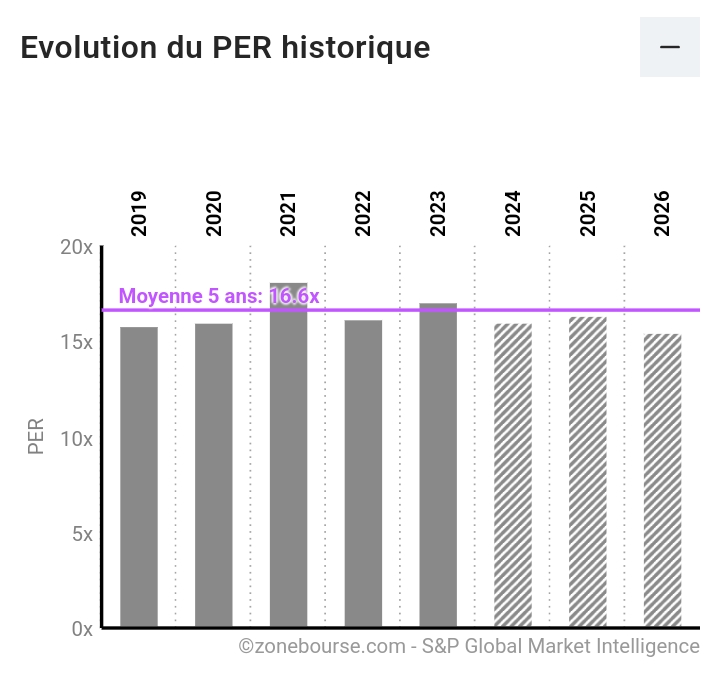

![]() Le PER est exceptionnellement stable année après année.

Le PER est exceptionnellement stable année après année.

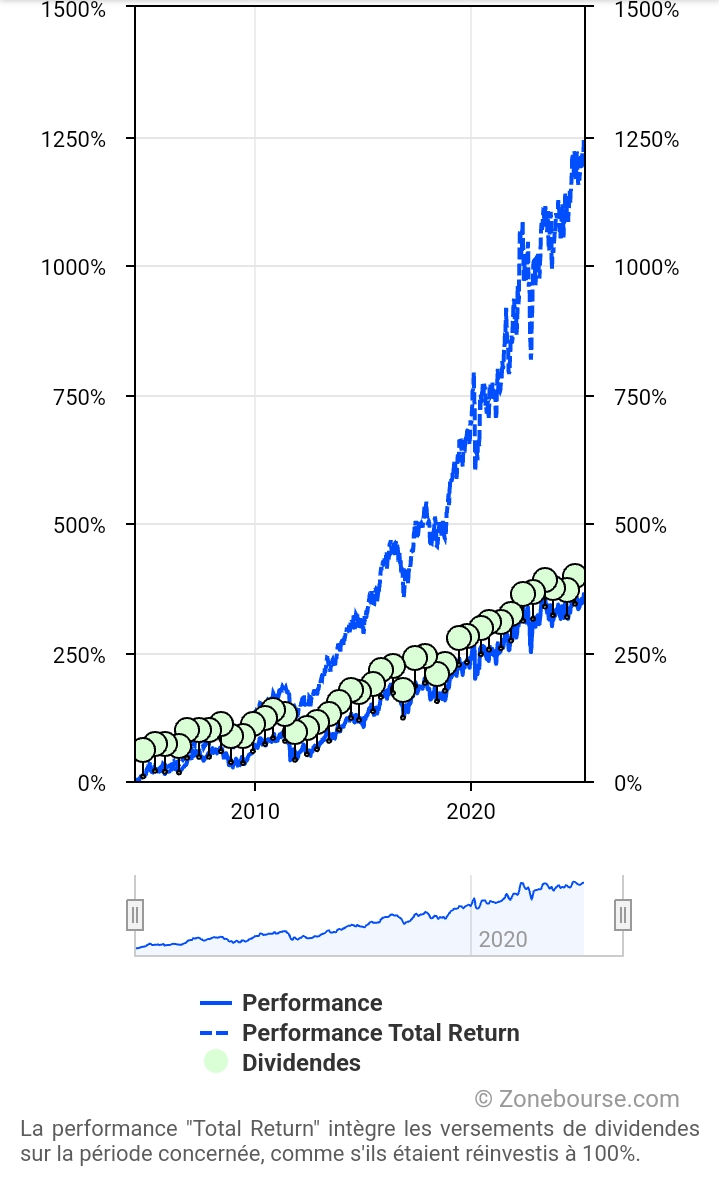

![]() La performance boursière de Terna Rete est excellente : Une croissance CAGR de 13,7% sur 20 ans (dividendes compris), supérieure à celle du SP500 TR.

La performance boursière de Terna Rete est excellente : Une croissance CAGR de 13,7% sur 20 ans (dividendes compris), supérieure à celle du SP500 TR.

![]() Idéal pour les investisseurs à la recherche de liquidités régulières, le dividende est croissant est de bonne facture (qualité & quantité).

Idéal pour les investisseurs à la recherche de liquidités régulières, le dividende est croissant est de bonne facture (qualité & quantité).

Certes, l’activité du groupe est tout sauf sexy. Elle ne vend pas rêve et ne va pas croître soudainement, de façon totalement inattendue… Pourtant… J’ai bien l’intention d’en faire l’une des positions majeures de mon portefeuille Tapestry.