2° position à avoir rejoint mon portefeuille :

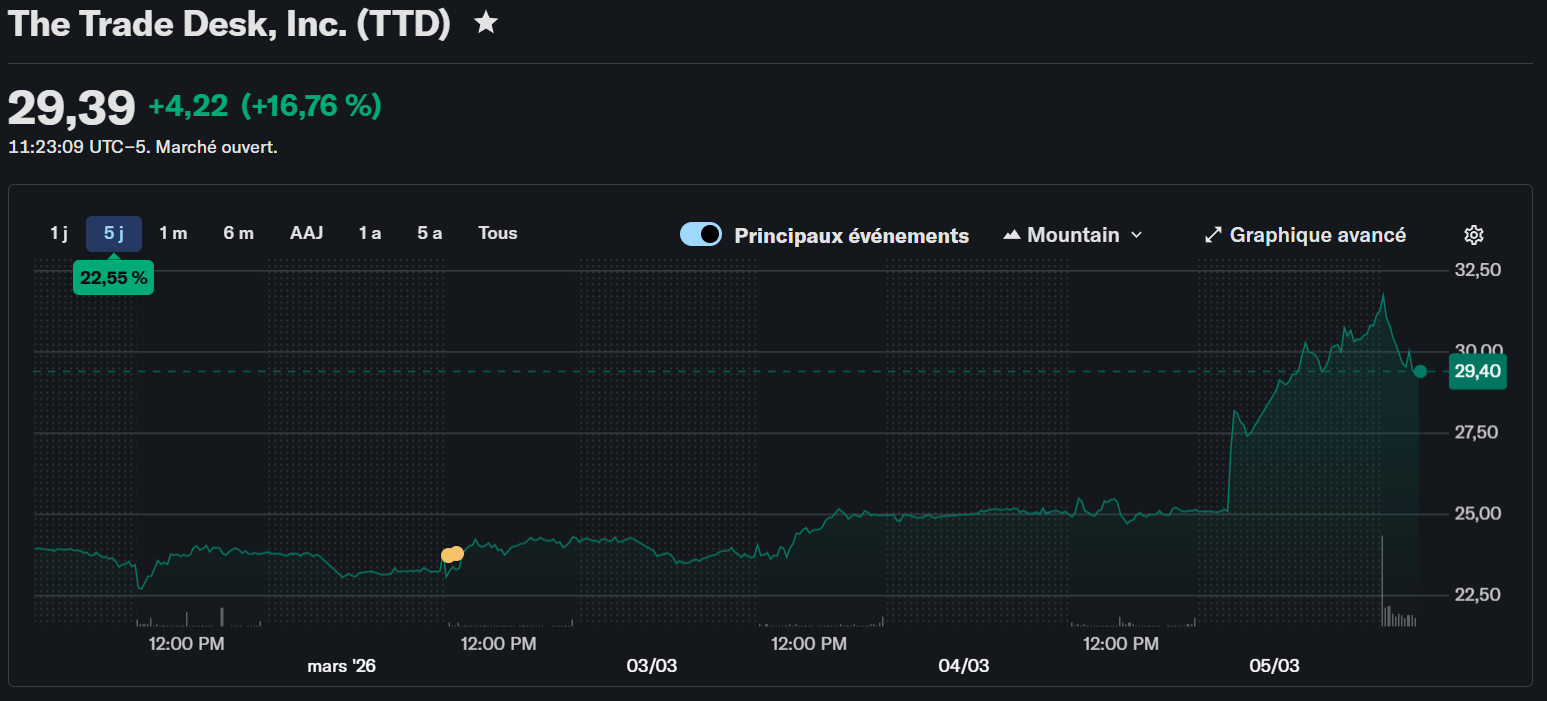

The Trade Desk - 3.4 % de l’allocation initiale - (-7.7%) depuis achat (80% 12/2025- 20% entre 07/20225 et 11/2025 - PRU : 41.49 $)

The Trade Desk est une plateforme publicitaire indépendante côté demande (DSP) pour l’Internet ouvert. UID2 est un identifiant confidentiel qui permet de diffuser les bonnes publicités aux bonnes personnes, sans avoir recours à des cookies tiers

A discuter !

Pourquoi The Trade Desk fait parti de ce portefeuille ?

°°°°°°°°°°°°°°°

La publicité numérique aide les acheteurs à optimiser le retour sur leurs dépenses publicitaires, et The Trade Desk offre une efficacité inégalée sur l’Internet ouvert.

Un léger manque à gagner au printemps 2025 a entraîné une forte baisse des cours. L’action The Trade Desk est devenue si abordable qu’elle ne ressemble plus guère à une valeur Rule Breaker à l’heure actuelle, mais les éléments disruptifs de cette activité continuent de prospérer. Cela s’appèle « des nuages sombres à travers lesquels nous pouvons voir. »

La réinitialisation ressemble à une compression multiple, et non à une thèse erronée.

Je paie une prime beaucoup moins élevée pour les mêmes moteurs de croissance à long terme, ce qui crée un calcul risque/récompense plus attractif qu’il y a quelques trimestres.

Que fait The Trade Desk ?

°°°°°°°°°°°°°°

La publicité numérique est à la fois un art et une science. Lorsqu’elles sont bien faites, les publicités hyperciblées peuvent être extrêmement efficaces pour associer la bonne publicité au bon consommateur au bon moment. The Trade Desk (NASDAQ : TTD) réalise cette prouesse grâce à une analyse approfondie d’une mine unique d’informations sur le trafic en ligne.

Il est important de noter que The Trade Desk n’est pas dans le domaine de la publication de contenu en ligne. En tant que spécialiste véritablement indépendant du placement publicitaire, l’entreprise n’a aucun intérêt à diriger les utilisateurs vers ses propres « jardins clos » de publications sur les réseaux sociaux comme Meta Platforms (NASDAQ : META), de résultats de recherche comme Alphabet (NASDAQ : GOOG) ou de portails de commerce électronique comme Amazon (NASDAQ : AMZN). Avant tout, The Trade Desk souhaite optimiser la valeur que les acheteurs de publicité obtiennent pour leur budget. Meta, Amazon et Google sont les partenaires publicitaires de l’entreprise, et non ses concurrents directs.

L’indépendance de The Trade Desk le distingue des solutions publicitaires liées au contenu. De plus, l’entreprise défend la confidentialité et l’anonymat des utilisateurs grâce à son système de suivi des utilisateurs Unified ID 2.0 (UID2).

UID2 collecte les données de trafic en ligne dans une base de données anonymisée. Ses identifiants de messagerie cryptés fournissent des données de trafic détaillées sans révéler d’informations personnelles. Les analyses qui en résultent sont suffisamment précises pour cibler les publicités et suffisamment diffuses pour protéger l’identité de chaque utilisateur.

De plus, The Trade Desk entretient depuis longtemps des partenariats étroits avec les principaux éditeurs de contenu. Ces relations directes permettent à l’entreprise d’accéder à des données de trafic de qualité encore supérieure provenant des éditeurs eux-mêmes. The Trade Desk peut facturer un peu plus cher ces services de ciblage ultra-efficaces, et les acheteurs d’espaces publicitaires sont prêts à payer un léger supplément pour bénéficier d’un service publicitaire plus efficace.

En résumé, on peut dire que The Trade Desk aide les acheteurs d’espaces publicitaires à tirer le meilleur parti de leurs budgets, ce qui leur permet d’attirer de nouveaux clients lorsque les temps sont difficiles et de mener des campagnes marketing plus rentables lorsque la conjoncture s’améliore.

Pourquoi maintenant ?

°°°°°°°°°°°

The Trade Desk a enregistré une croissance décevante de son chiffre d’affaires au deuxième trimestre 2025, qui a débuté par une forte baisse des cours en février. À la date de rédaction de cette analyse, le 11 novembre, l’action se négocie à un niveau proche de son plus bas niveau depuis trois ans et 70 % en dessous de son pic historique atteint en décembre dernier.

The Trade Desk reste un innovateur confirmé qui bénéficie d’avantages commerciaux durables. Une baisse des cours ne correspond généralement pas au modèle classique de ma méthode, mais le nom même de cette stratégie implique des exceptions : on peut enfreindre les règles lorsque cela permet d’acheter des actions de grande qualité à un prix très avantageux.

C’est ce qu’offre The Trade Desk aujourd’hui. Il est important de noter que le terme « bon marché » est relatif dans ce cas. Les actions se négocient actuellement à 50 fois les bénéfices et 7,7 fois les ventes. Les actions dans cette fourchette de valorisation ont tendance à afficher des gains à deux ou trois chiffres sur 52 semaines. The Trade Desk a évolué dans la direction opposée et reste éligible aux ratios de valorisation stratégique.

En résumé, cette entreprise est un acteur incontournable du secteur du marketing numérique. Certains investisseurs s’attendent à ce que sa croissance fulgurante touche bientôt à sa fin en raison d’un manque à gagner dans le contexte économique imprévisible de 2025. Je pense que The Trade Desk est en passe de réaliser d’excellents rendements dans le cadre d’un come-back durable.

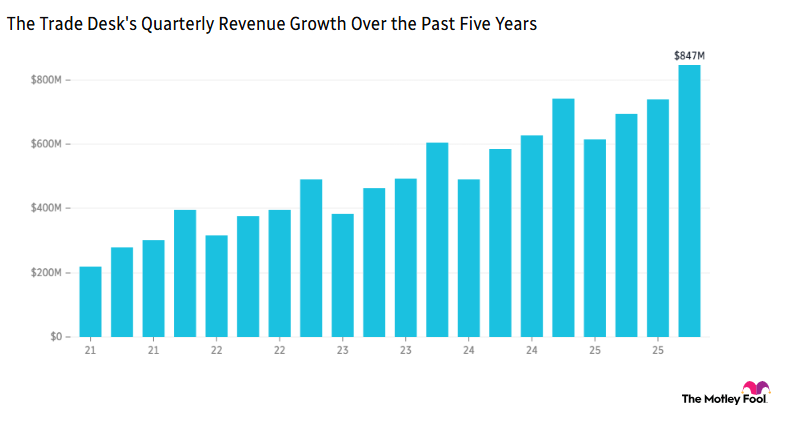

Il ne s’agit pas d’un redressement, car l’entreprise continue d’afficher d’excellents résultats. The Trade Desk enregistre toujours une croissance de son chiffre d’affaires comprise entre 15 % et 25 % d’une année sur l’autre, avec des marges bénéficiaires en hausse et des résultats nets plus importants.

Par ailleurs, The Trade Desk permet aux annonceurs d’acheter de meilleures publicités sur l’Internet ouvert (en particulier la télévision en streaming) avec plus de contrôle, de transparence et de résultats mesurables. Si les budgets publicitaires continuent de se déplacer de la télévision traditionnelle et des jardins clos vers l’Internet ouvert, The Trade Desk est bien placé pour tirer parti de cette tendance.

Son indépendance inspire confiance. L’entreprise ne possède pas de médias, elle optimise donc les résultats des annonceurs au lieu de protéger son propre territoire. Parallèlement, The Trade Desk gère une mine unique de données détaillées sur le trafic, ce qui se traduit par de meilleurs résultats en matière de placement publicitaire.

À l’heure actuelle, l’imprévisibilité de l’économie limite l’efficacité globale de la publicité. Qu’elle soit en ligne, hors ligne, ciblée ou diffusée à grande échelle, il est difficile d’inciter les consommateurs à acheter des produits alors que tout le monde serre les cordons de sa bourse. C’est là que The Trade Desk entre en jeu en maximisant les résultats commerciaux à partir de budgets publicitaires minimaux. Mais aucune récession ne dure éternellement, et les investisseurs attendent avec impatience le retour à des habitudes d’achat publicitaire normales. Les services de l’entreprise seront toujours plus efficaces de l’autre côté, et davantage d’annonceurs auront essayé ses services pour la première fois.

Et le cycle continue. Davantage d’annonceurs génèrent davantage de données de suivi publicitaire, ce qui, à son tour, améliore les performances de placement publicitaire et rend l’ensemble du système attrayant tant pour les éditeurs que pour les acheteurs d’espaces publicitaires. Et vous retrouvez alors un intérêt croissant des annonceurs et davantage de données. C’est un puissant moteur de croissance commerciale.

Ce qui pourrait mal tourner

°°°°°°°°°°°°°°°°°°°

Aussi puissante soit-elle, cette entreprise reste confrontée à des défis importants.

Les risques les plus importants pour The Trade Desk commencent par la cyclicité : les budgets publicitaires peuvent rapidement se resserrer en période de ralentissement économique, ce qui affecte les dépenses et les revenus, même si l’exécution est solide.

Le paysage de l’identité est instable à mesure que les cookies tiers disparaissent ; le Privacy Sandbox de Google, l’évolution des lois sur la confidentialité et les changements apportés aux plateformes par les géants des navigateurs Apple (NASDAQ : AAPL) et Google pourraient réduire l’adressabilité et brouiller les mesures sur l’internet ouvert.

L’UID2 et son équivalent européen, l’EUID, ne brillent que s’ils sont largement adoptés et acceptés. Si les éditeurs, les détaillants ou les consommateurs ne se connectent pas ou ne s’inscrivent pas à grande échelle, l’avantage de The Trade Desk en termes de performances s’amenuise.

L’accès à la télévision connectée premium et aux médias de détail n’est pas garanti, car les principaux diffuseurs et détaillants privilégient souvent leurs propres technologies publicitaires et leurs jardins clos. Ces politiques peuvent peser sur l’inventaire publicitaire, le contrôle de la fréquence des placements publicitaires et le pouvoir de négociation des prix de The Trade Desk.

La concurrence est féroce de la part de géants établis tels que Google DV360, Amazon, Roku (NASDAQ : ROKU) et d’autres, qui peuvent regrouper des inventaires privilégiés et exercer des pressions sur les tarifs et les fonctionnalités. C’est l’inconvénient d’être un spécialiste de la publicité indépendant sans média.

Enfin, la faible valorisation du titre repose toujours sur l’hypothèse d’une forte croissance, de sorte que toute fluctuation des dépenses, de l’identité ou de l’accès aux stocks peut entraîner une compression continue des multiples.

Mais l’entreprise semble prête à faire face à ces risques.

The Trade Desk se trouve à la croisée des chemins entre la destination des dépenses publicitaires et la manière dont elles doivent être utilisées. Les dépenses publicitaires passent de la télévision linéaire et des achats uniformisés à la diffusion en continu mesurable, aux médias de détail et à l’internet ouvert au sens large. The Trade Desk est une plateforme indépendante qui permet aux marques d’acheter sur tous ces canaux avec plus de contrôle et de transparence.

Sa stratégie d’identité (UID2/EUID) offre au web ouvert un moyen durable et basé sur le consentement de cibler et de mesurer à mesure que les cookies tiers disparaissent, tandis que sa couche d’IA (Kokai/Koa) et son flux de travail basé sur les objectifs (Solimar) transforment ces signaux en meilleures performances avec moins de manipulations manuelles.

En d’autres termes, The Trade Desk n’est pas hors jeu. L’action semble déraisonnablement abordable dans le contexte d’un moteur de croissance leader sur le marché et de bénéfices soutenus. Et cela dans une économie difficile. J’ apprécis l’équilibre entre le risque et la récompense de The Trade Desk à ces cours relativement modestes, même si les caractéristiques de l’action recherchées pour ma stratégie ont un peu perdu de leur éclat par rapport à auparavant.