Bienvenue et bravo de t’y intéresser sérieusement aussi tôt ![]()

J’avais compris que c’était 45k en incluant les livrets d’épargne, non ?

Une raison particulière pour en avoir 3 ?

Je ne suis pas expert en AV, mais je pense qu’à ton âge en avoir une seule ou même zéro c’est suffisant, mais je peux me planter

Sages décisions ![]()

Mon avis : fais ce qui TE conviens en premier lieu ![]()

Tu trouveras des personnes full ETF, d’autres full actions dividendes France, d’autres full CTO…

J’ai environ la même capacité d’investissement que toi et actuellement je verse environ 400e sur PEA, 800e sur CTO

- PEA : SP 500 et actions FR ; j’ai commencé avec des actions dividendes ‹ classiques ›, et je bascule progressivement sur 80% quality (LVMH par ex) et 20% small/mid cap (Catana par ex)

- CTO : full actions US, majoritairement quality (Visa, Microsoft, UNH, MSCI…) et un peu de mid cap (Enphase et Duolingo par ex)

En termes d’ETF : le SP 500 est historiquement moins volatile que le Nasdaq, mais aussi moins performant ; et il y a un gros overlap entre le top 20-30 des 2 indices, à toi de voir ce qui te convient le mieux

Je le suis via YT, j’apprécie beaucoup son évolution et sa capacité à remettre en question sa stratégie.

Il continue de développer son outil, qui je pense peut être intéressant pour des personnes n’ayant pas forcément beaucoup de temps pour analyser des entreprises.

En soi les critères utilisés sont assez simple à sélectionner soi-même sur un screener, puis à analyser quantitativement, mais c’est sûr que ça prend un peu de temps

Je pense que dans un premier temps l’objectif majeur devrait être la croissance du capital, d’autant plus « simple » si tu focus sur des entreprises de qualité.

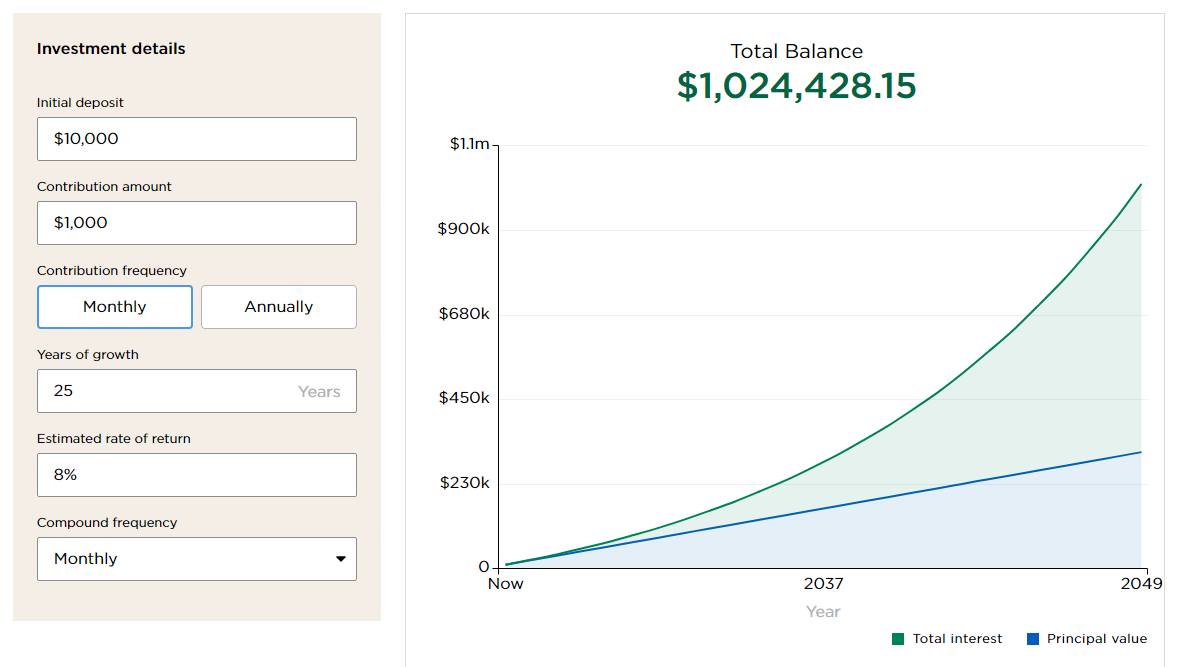

10k de départ, 1000e par mois

- Simulation avec rendement ‹ bas › en Bourse à 8 % (par ex: ETF + actions à dividendes classiques, que tu garderais sans revendre)

Capital après 25 ans 1.024 M

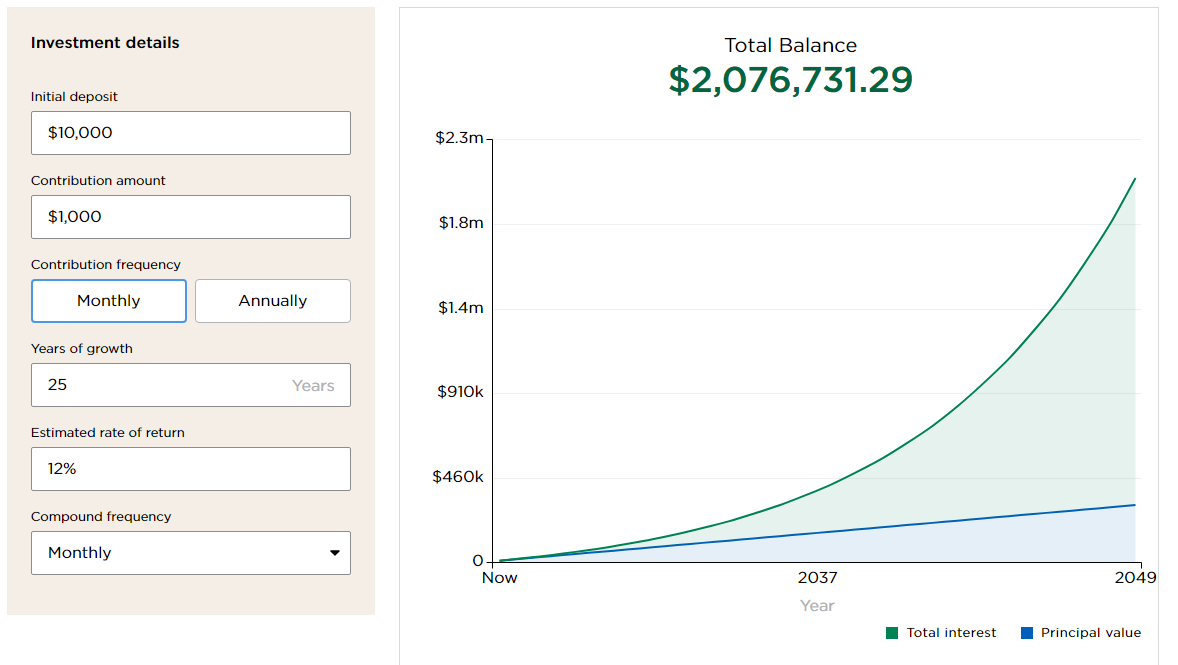

- Simulation avec rendement ‹ haut › à 12 % (par ex : actions qualité et croissance)

Capital après 25 ans 2.076 M

En admettant que tu revendes 100% de ces actions pour ré-allouer sur des ETF distribuants, SCPI ou actions à plus haut rendement (Axa, Total, Realty Income…)

Le capital après les 30% d’impôts serait toujours supérieur au 1er scenario (1.4 M vs 1 M)

Avec un rendement de 5%, ça ferait 70k euros par an (brut), 49k net, soit environ 4k euros net par mois à la retraite.

Bien sûr tous ces calculs sont 100% de la fiction, basés sur pleins d’hypothèses, et ne prennent pas en compte l’inflation.

Egalement je prends 30% d’impôts, mais si tu considère la majorité des investissements sur PEA

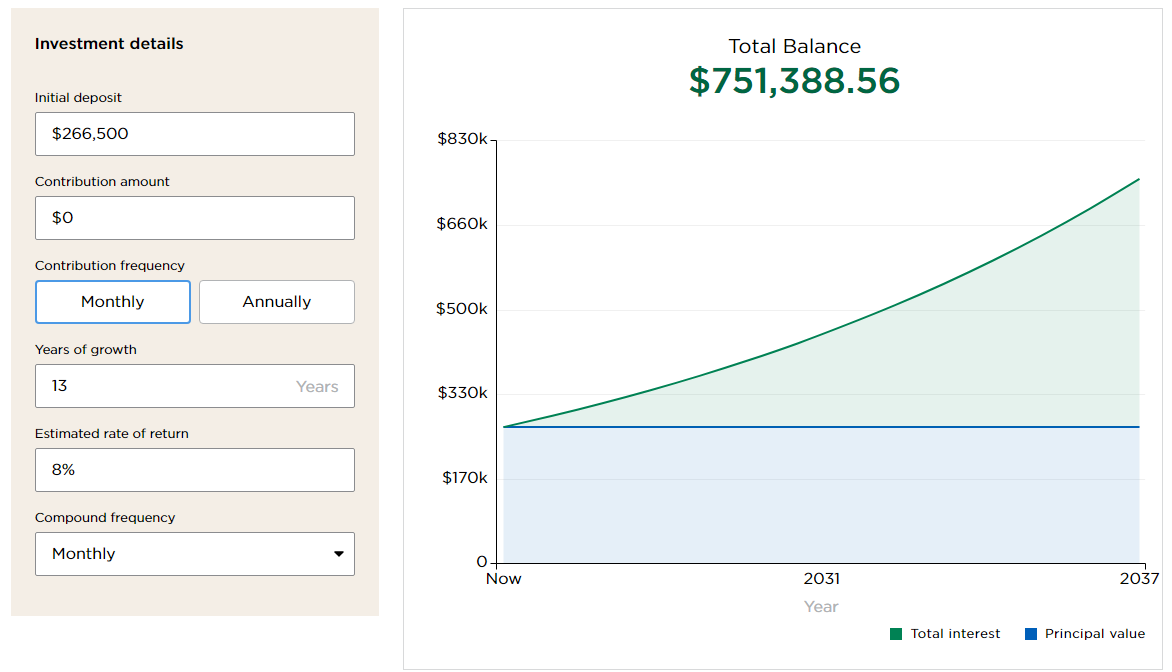

Nouveau scenario :

Tu investis 100% sur PEA pendant 12 ans (jusqu’à atteindre le plafond de versements)

Après 12 ans : environ 266k euros de capital

Que tu laisses grandir sans rien ajouter

Après 13 ans (donc 25 ans depuis le début) : 750k euros de capital

Dont les retraits des PV seront taxés à seulement 17.2% (en assumant que rien ne change d’ici là…GROSSE supposition)

A cela tu peux ensuite rajouter ce que tu auras verser sur CTO pendant ces 13 ans, soit environ 273k en plus (dont les PV seraient imposées à 30%)

Bon. J’ai clairement divergé là non ? ![]()