Un PEA ouvert avec une ligne CW8

Un CTO chez TR sans rien

Trois assurances vie Linxea Spirit 2 et Avenir 2 et Lucya Cardif au minimum pour prendre date

Livret A plein

LDDS plein

À vous de jouer :

Ayant des doutes, je compte sur vous pour m’aider à avancer dans mes choix.

Mes investissements on commencé pendant la sorti de crise du covid, j’ai fait des choix et des erreurs également puis revendu et revenu à la case départ (mon cas actuel).

N’ayant pas de résidence principal, actuellement en location avec ma compagne on prévoit l’achat de notre futur maison d’ici 3-5 ans grand maximum soit en court therme. Je garde mon livret A et LDDS pour l’apport et futur travaux si tel est le cas.

Mes revenus me permettent d’investir la somme de 1000 euros par mois dès à présent que je souhaite répartir sur deux ETF sur mon PEA style S&P 500 ou MSCI WORLD avec 10% de Nasdaq ou dans l’hésitation un compte titre pour bénéficier des actions de croissance et à dividende. Votre avis ?

J’ai suivi une formation avec la méthode trident de roman paillet que j’ai trouvé super mais ayant tout arrêté, je souhaite m’y pencher à nouveau. Le principe est qu’il sélectionne et étudie chaque action sur lequel il investi majoritairement que des actions US et à dividende.

Mon but est de déclencher des revenus régulier et passif. Ce qui va me permettre de me détacher du salariat dans 20-25 ans.

Je cherche donc ma bonne ligne de conduite dans ce post !

Salut,

Il semblerait que tu es une stratégie bien en place qui combine performance sur le long terme puisque tu investis mensuellement en SP500 + MSCI WORLD dans le but de te détacher du salariat dans 20/25 ans.

45k€ en bourse + Livret A plein + LDDS plein : c’est pas mal du tout pour 26 ans

Tu as une belle capacité d’investissement de 1000€/mois.

Si tu tiens ta stratégie de 1000€/mois sur ces indices, je pense que tu pourras te détacher du salariat dans 25 ans effectivement

(On ne sait jamais de quoi demain sera fait ceci dit).

Bienvenue et bravo de t’y intéresser sérieusement aussi tôt

J’avais compris que c’était 45k en incluant les livrets d’épargne, non ?

Une raison particulière pour en avoir 3 ?

Je ne suis pas expert en AV, mais je pense qu’à ton âge en avoir une seule ou même zéro c’est suffisant, mais je peux me planter

Sages décisions

Mon avis : fais ce qui TE conviens en premier lieu

Tu trouveras des personnes full ETF, d’autres full actions dividendes France, d’autres full CTO…

J’ai environ la même capacité d’investissement que toi et actuellement je verse environ 400e sur PEA, 800e sur CTO

PEA : SP 500 et actions FR ; j’ai commencé avec des actions dividendes ‹ classiques ›, et je bascule progressivement sur 80% quality (LVMH par ex) et 20% small/mid cap (Catana par ex)

CTO : full actions US, majoritairement quality (Visa, Microsoft, UNH, MSCI…) et un peu de mid cap (Enphase et Duolingo par ex)

En termes d’ETF : le SP 500 est historiquement moins volatile que le Nasdaq, mais aussi moins performant ; et il y a un gros overlap entre le top 20-30 des 2 indices, à toi de voir ce qui te convient le mieux

Je le suis via YT, j’apprécie beaucoup son évolution et sa capacité à remettre en question sa stratégie.

Il continue de développer son outil, qui je pense peut être intéressant pour des personnes n’ayant pas forcément beaucoup de temps pour analyser des entreprises.

En soi les critères utilisés sont assez simple à sélectionner soi-même sur un screener, puis à analyser quantitativement, mais c’est sûr que ça prend un peu de temps

Je pense que dans un premier temps l’objectif majeur devrait être la croissance du capital, d’autant plus « simple » si tu focus sur des entreprises de qualité.

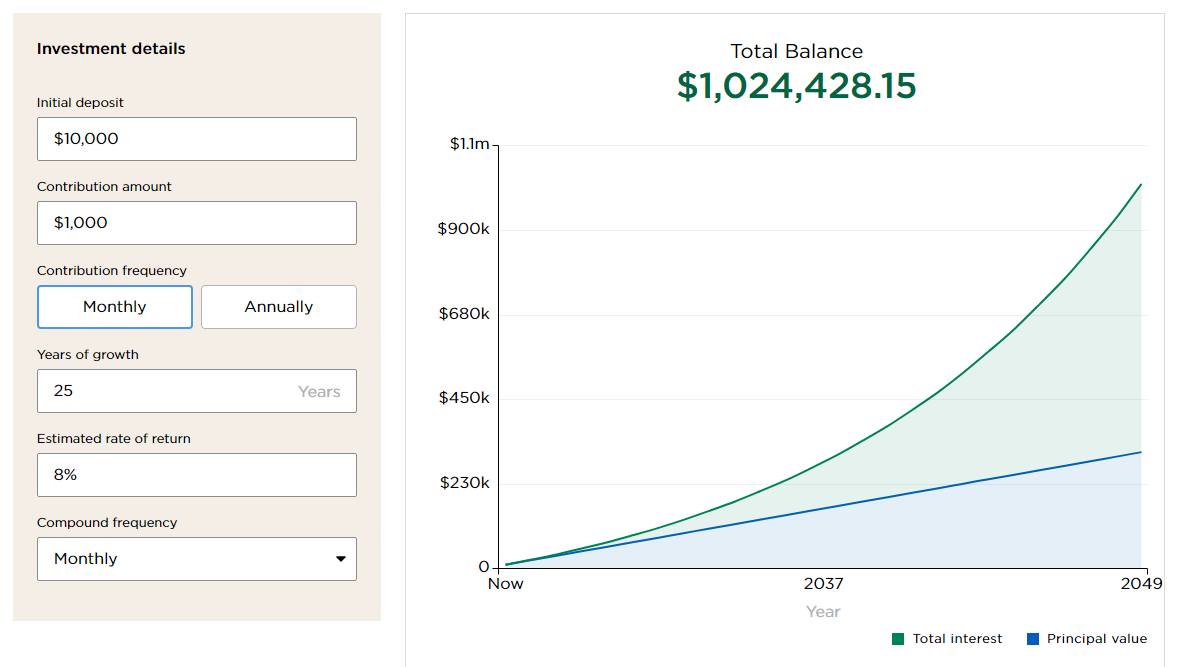

10k de départ, 1000e par mois

Simulation avec rendement ‹ bas › en Bourse à 8 % (par ex: ETF + actions à dividendes classiques, que tu garderais sans revendre)

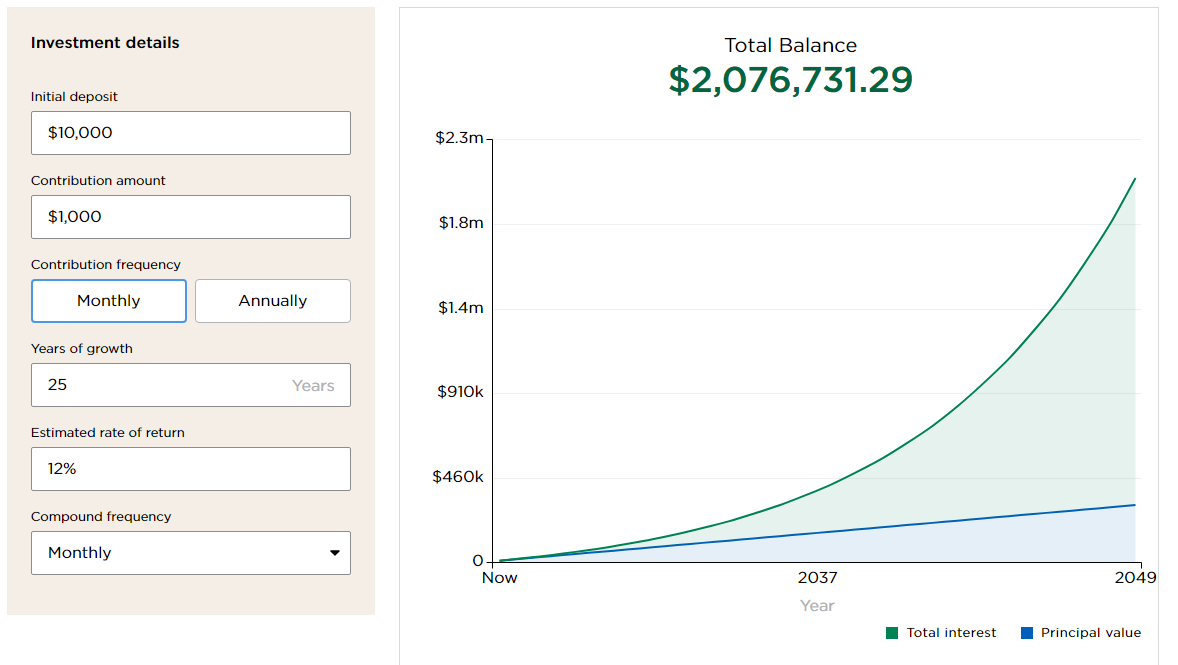

En admettant que tu revendes 100% de ces actions pour ré-allouer sur des ETF distribuants, SCPI ou actions à plus haut rendement (Axa, Total, Realty Income…)

Le capital après les 30% d’impôts serait toujours supérieur au 1er scenario (1.4 M vs 1 M)

Avec un rendement de 5%, ça ferait 70k euros par an (brut), 49k net, soit environ 4k euros net par mois à la retraite.

Bien sûr tous ces calculs sont 100% de la fiction, basés sur pleins d’hypothèses, et ne prennent pas en compte l’inflation.

Egalement je prends 30% d’impôts, mais si tu considère la majorité des investissements sur PEA

Nouveau scenario :

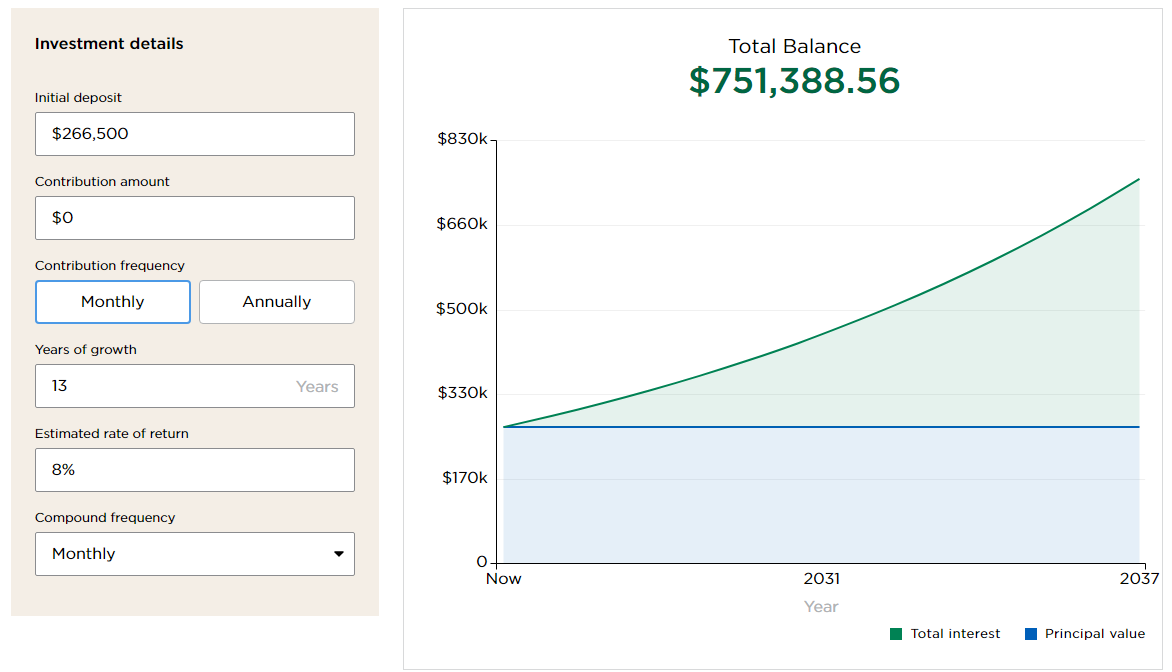

Tu investis 100% sur PEA pendant 12 ans (jusqu’à atteindre le plafond de versements)

Après 12 ans : environ 266k euros de capital

Que tu laisses grandir sans rien ajouter

Après 13 ans (donc 25 ans depuis le début) : 750k euros de capital

Dont les retraits des PV seront taxés à seulement 17.2% (en assumant que rien ne change d’ici là…GROSSE supposition)

Pour l’instant, je n’investi que sur le MSCI World mais je me tâte à changer ma façon d’investir sur PEA en modifiant soit le World ou alors tenter le S&P500 + Action FR.

Quand je parle de 45K c’est uniquement en Livret, la part en bourse est minime moins de 3K

C’est tout le but de ma question c’est d’atteindre cette liberté financière

Merci de m’intégrer sur la communauté c’est très plaisant.

Effectivement c’est bine 45K incluant les livrets.

Je me suis dit prendre les trois meilleurs assurance vie et du coup diversifier les assureurs, comparer les différents rendement et espace client. Cela me pose pas de problème, si toutefois plus tard je souhaite placer 70K je serais couvert sur les 3 assureurs.

Effectivement, je compte faire ce qui me plais mais également le faire sans contrainte. J’aimerais appliquer la méthode du DCA sur ETF que sur du Stock Picking, je m’explique : Acheter des belles actions FR sur mon PEA que je vais garder autant de temps que mes ETF. Je valide l’idée de partir sur le S&P 500 et prendre quelques action FR. Si d’ailleurs tu peux m’indiquer quelques belles reco je te serais reconnaissant.

Pour le CTO, je te joins également sur les actions uniquement Quality croissante et avec un dividende peu élevé pour espérer un haut rendement par la suite.

Pour la répartition de mes 1000 euros par mois tu me conseils quoi pour le PEA entre ETF/Action FR et pour le CTO US ? Merci

Je pense que le SP 500 me conviendrait mieux, le Nasdaq étant très volatil sur le long therme j’aurai peur de prendre un -40% avant la sorti de ma trésorerie lol

Est-ce que tu penses que je pourrais reprendre la formation Trident pour ne pas me soucier de quelle action choisir et renforcer ? Cela me couterait entre 200 et 240 euros par an en tant que abonné renouvelant. Cela me laisse le choix de gérer mes actions FR sur PEA. Tu as des sites pour savoir quand acheter au bon moment ?

Merci d’avoir divergé c’est très professionnel de ta part, mais du coup quel scénario m’orienterai tu ?

Encore une fois, ai-je autant d’intérêt d’allier Action + ETF ? C’est la seul question que me taquine autant. Sinon si je ne me posais pas la question je serais directement resté sur le MSCI WORLD pour faire simple.

Pour infos j’utilise Bourse Direct pour mon PEA et Trade Republic pour le CTO j’ai reçu ma carte bancaire Trade Republic je compte m’en servir également pour le saveback à 1%

Bienvenue chez nous !

Comme l’ont dit les copains, 3 AV ça ne sert à rien, et vu ton âge l’AV n’est pas spécialement intéressante. Elle le devient sur des considérations de transmission il me semble.

Oublie le Nasdaq, trop exposé et pas si rentable par rapport au S&P. Pour moi il vaut mieux que tu vises de la croissance, un bon ETF World ou S&P (pas les deux) et tu seras tranquille ça te fera aussi économiser 200€ de formation, surtout vu la multitude de contenus gratuits que tu peux trouver

On peut te dire ce qu’on pense de telle ou telle entreprise, mais ça va dépendre de tes objectifs, du type d’entreprise recherchée (croissance, hauts rendements dividendes, quality…), de ton appétence au risque, etc…

Par exemple : sur PEA je pense pas trop me tromper en disant que Hermes, Ferrari, Novo Nordisk, et ASML sont d’excellentes entreprises. Sauf que 1) peut-être que ça ne correspond pas à TA stratégie, et 2) peut-être que de toute façon elles sont trop chères en ce moment (je parle en terme de valorisation, pas en termes de prix)

Ma reco : go sur un screener pour filtrer et te faire ta watchlist

Là encore ça dépend de toi : perso je met quasi 2x plus sur CTO actuellement, surtout car je trouve qu’il y a plus d’opportunités de trouver d’excellentes entreprises à prix raisonnable (et à la perf supérieure aux actions FR)

D’autres sur le forum te diront qu’ils sont full PEA (tant qu’il n’est pas rempli), ou qu’ils font actions FR sur PEA et ETF sur CTO… Bref, autant d’approches que d’nvestisseurs !

« ne pas te soucier » : je ne pense pas, et je pense que Roman Paillet dirait la même chose : ils te proposent leurs idées des « meilleures actions », mais à toi de faire le taff derrière pour vérifier/confirmer que tu es à l’aise avec ces entreprises.

J’utilise Stock Unlock (mais Koyfin ou FinChat sont aussi excellents) pour analyser les données. Ensuite j’utilise un modèle DCF simplifié pour avoir des fourchettes d’estimations de juste prix (je décris le process dans ma newsletter )

Puis je regarde si mon « prix cible » est raisonnable par rapport au graphique et à l’analyse technique.

Aucune idée même moi je ne suis pas sûr du meilleur choix, perso je suis parti sur la 2e stratégie mais aucune garantie que ce soit la meilleure, ou que finalement je garde cette stratégie plus tard…

Je pense que Xavier Delmas résume bien ça dans sa vidéo :

max 2-3 ETFs pour « suivre le marché »

max 7-8 actions pour essayer de faire mieux que le marché

tu trouves ? quand tu vois les boites, la principale différence entre le Nasdaq et le S&P c’est la pondération dans les boites rentables, efficaces et de qualité.

La seule raison d’investir dans le S&P c’est que tu es plus diversifié et que tu as plus de boites type Value.

A LT le Nasdaq a quand même plus de chance de faire mieux que le S&P !

Bof tu as 0,15% de frais en plus et tu es plus concentré sur les valeurs que tout le monde veut.

Oui il y a plus de volatilité mais la perf sera plus élevée aussi.

J’ai du mal à comprendre pourquoi il compare depuis 1972 puisque la situation a complètement changé aujourd’hui.

On a quasi plus de boites pas rentables.

Bah maintenant on a quasi que des boites rentables, c’était moins le cas il y a 25 ans.

Franchement le nasdaq c’est comme le S&P avec une sur pondération des GAFAM et boites tech quali