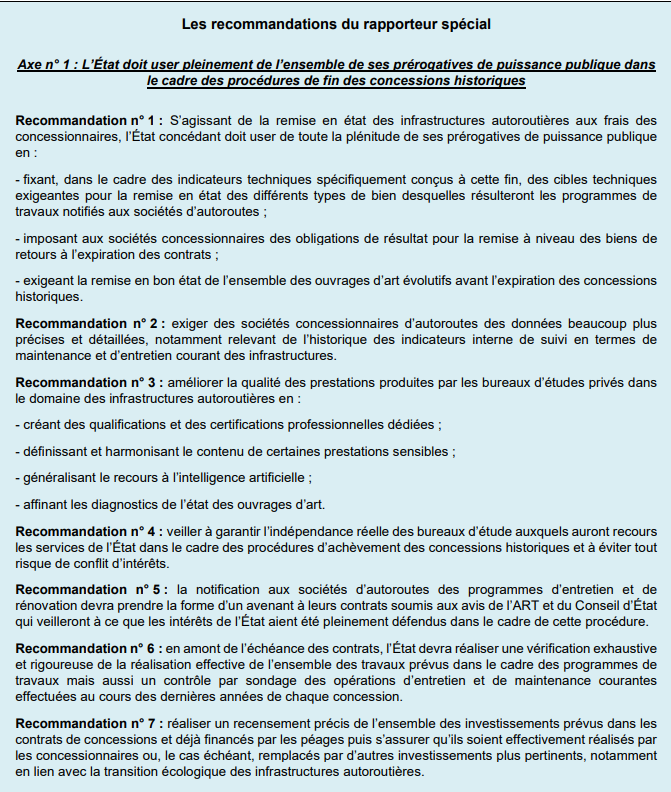

Voici les « recommandations » du Conseil des Prélèvements Obligatoires afin de

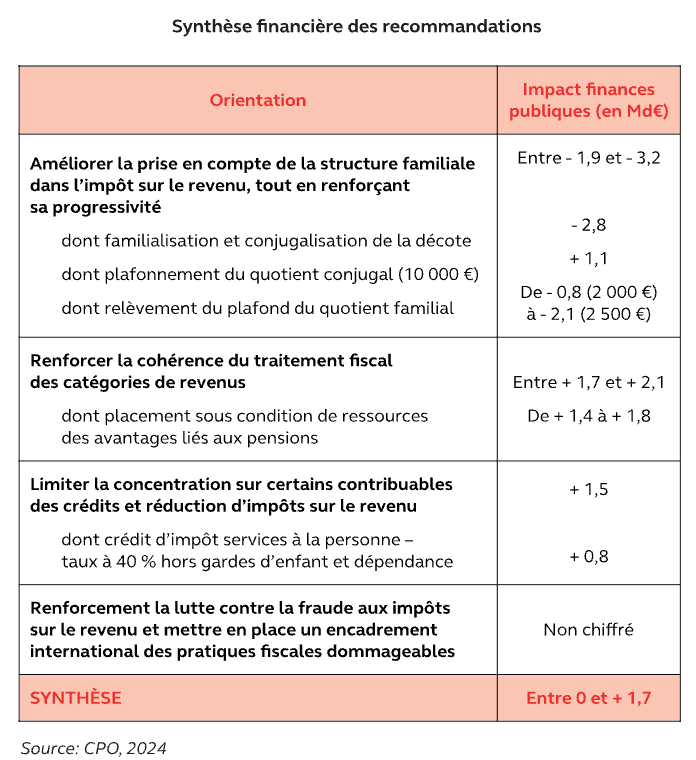

« Conforter l’égalité des citoyens devant l’imposition des revenus » … Ou plutôt, devrait-on dire d’économiser jusqu’à 1,7 Mrd d’euros.

Pour les plus curieux, le rapport, la synthèse et les travaux individuels sont disponibles sur le site de la Cour des comptes (onglet « Institutions associées »), ou directement accessible via le site : vie-publique.fr (onglet : ressources → rapports)

Les recommandations :

Recommandation n° 1 : Donner son plein effet au quotient conjugal pour les classes moyennes en conjugalisant la décote et limiter l’avantage qu’en tirent les foyers les plus aisés en le plafonnant.

Recommandation n° 2 : Améliorer la prise en compte des charges familiales par l’impôt sur le revenu en familialisant la décote et en relevant le plafond du quotient familial.

Recommandation n° 3 : Supprimer la demi-part supplémentaire bénéficiant aux personnes vivant seules et ayant élevé seules pendant au moins 5 ans des enfants qui ne sont plus à leur charge, car elle ne correspond à aucune charge effective assurée par le foyer fiscal au moment du paiement de l’impôt.

Recommandation n° 4 : À court terme, ne pas prolonger la prime de partage de la valeur au-delà du 31 décembre 2026. À moyen terme, engager une évaluation des avantages fiscaux attachés aux autres compléments de salaires.

Recommandation n° 5 : Placer sous condition de ressources les avantages fiscaux accordés aux bénéficiaires de pensions.

Recommandation n° 6 : Supprimer pour l’avenir la faculté de procéder à des amortissements sur le bien immobilier dans le cadre de la taxation à l’impôt sur le revenu de la location meublée.

Recommandation n° 7 : Recentrer le plan d’épargne retraite (PER) sur sa fonction d’épargne retraite en encadrant son âge de liquidation.

Recommandation n° 8 : Élargir les cas de remise en cause de l’apport-cession en cas de cession des titres apportés en échange au-delà de la seule condition de réinvestissement de 60 % des sommes dans les 3 ans.

Recommandation n° 9 : Réintégrer au revenu fiscal de référence, sauf exceptions prévues par la loi, l’ensemble

des revenus nets de charges.

Recommandation n° 10 : Réduire le taux du crédit d’impôt « services à la personne » à 40 % hors frais de garde et dépendance.

Recommandation n° 11 : Supprimer la réduction d’impôt pour frais de scolarité, compte tenu de sa redondance avec l’allocation de rentrée scolaire.

Recommandation n° 12 : Rationaliser les avantages fiscaux au profit des départements et collectivités d’outre-mer en privilégiant le crédit d’impôt bénéficiant aux sociétés réalisant directement ces investissements.

Recommandation n° 13 : Ramener le taux de la réduction d’impôt sur les dons de 66 % à 50% de la valeur des dons versés et combiner cette réduction d’avantage au versement d’une subvention publique modulée en fonction du montant des dons reçus de personnes physiques résidentes n’ayant pas bénéficié d’une réduction d’impôt.

Recommandation n° 14 : Inclure l’ensemble des réductions et crédits d’impôt, à l’exception de la réduction d’impôt sur les dons, sous un plafond unique modulé en fonction de la composition du foyer fiscal et de l’existence de personnes dépendantes ou à charge.

Recommandation n° 15 : Finaliser l’inclusion de l’obligation de transparence des bénéficiaires effectifs dans les critères d’inscription sur la « liste noire », le cas échéant en se fondant sur la notation établie par le Forum mondial de l’Organisation de coopération et de développement économiques (OCDE).

Recommandation n° 16 : Encourager la mise en place de travaux internationaux sur les pratiques dommageables relatives à l’imposition des personnes physiques.

Recommandation n° 17 : Améliorer la coordination entre la direction générale des finances publiques (DGFiP) et les Unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales (URSSAF) sur les contrôles, les rectifications et le recouvrement des créances fiscales.

Recommandation n° 18 : En matière répressive, assurer une meilleure coordination entre le juge de l’impôt et le juge pénal. En matière de contentieux du recouvrement, simplifier la répartition des compétences en confiant celui-ci au juge de l’impôt, et non au juge de l’exécution.

Et le fameux « bilan financier » ou cette institution n’est même pas foutu de donner une estimation précise de l’impact de ces mesures…