Hello à tous,

suite à une vidéo de Joseph Carlson, je me suis penché sur une entreprise dans le secteur « beauté » aux USA, que je ne connaissais pas: Ulta.

Je n’ai pas encore creusé le côté management, ni épluché les derniers rapports, mais du point de vue financier tout m’a l’air correct. Je ferais sûrement un « rapport » d’analyses plus précis après (il est tard!), mais en gros: pas de dettes, ROCE et ROIC très haut, marges en hausse, FCF en hausse…

En misant sur une croissance du FCF de 10% par an et un P/FCF de 20, on serait autour des 450$ (prix actuel 410$). Peut-être je trouverais la raison de ce gros plongeon dans la section guidance du dernier earning call…

3 « J'aime »

très belle entreprise dans la conso discrétionnaire, de manière générale ce genre de boite ne sont pas excessivement chères (Tractor Supply, pool Corp, autozone).

Mais pour le coup oui vu le PER y a surement une annonce qui a été faite et qui n’a pas plus au marché.

1 « J'aime »

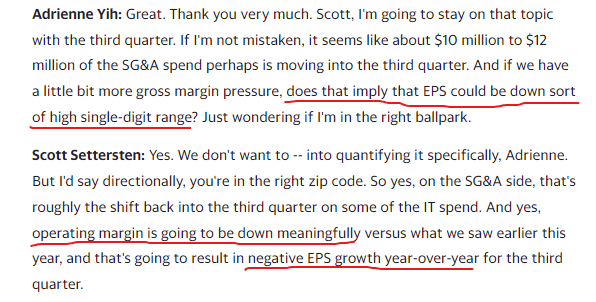

Dans les réponses aux questions je crois que j’ai trouvé une des raisons pour lesquelles l’action a fortement baissé :

je suis aussi intéressé, et je trouve que les fondamentaux sont bons, mais comme tu dis au niveau valuation, ils estiment que pour les prochains quarter ça ne sera pas bon. Du coup, pour un investissement moyen, long terme je trouve c’est un bon deal

merci pour la réponse. par contre tu sais d’ou viendrait une baisse des résultats ? macro ? raison interne ?

exact, par contre si j’étais toi j’y irais en plusieurs fois, le marché risque de réagir et ça peut encore baisser.

1 « J'aime »

Bien vu @vivien.faim.2.financ .

J’etais entrain de regarder les fondamentaux et je me demandais si on pouvait avoir trouvé l’entreprise « parfaite », la pepite! Du coup petite recherche dans le chat avant de commencer a lire les rapports et je tombe la dessus

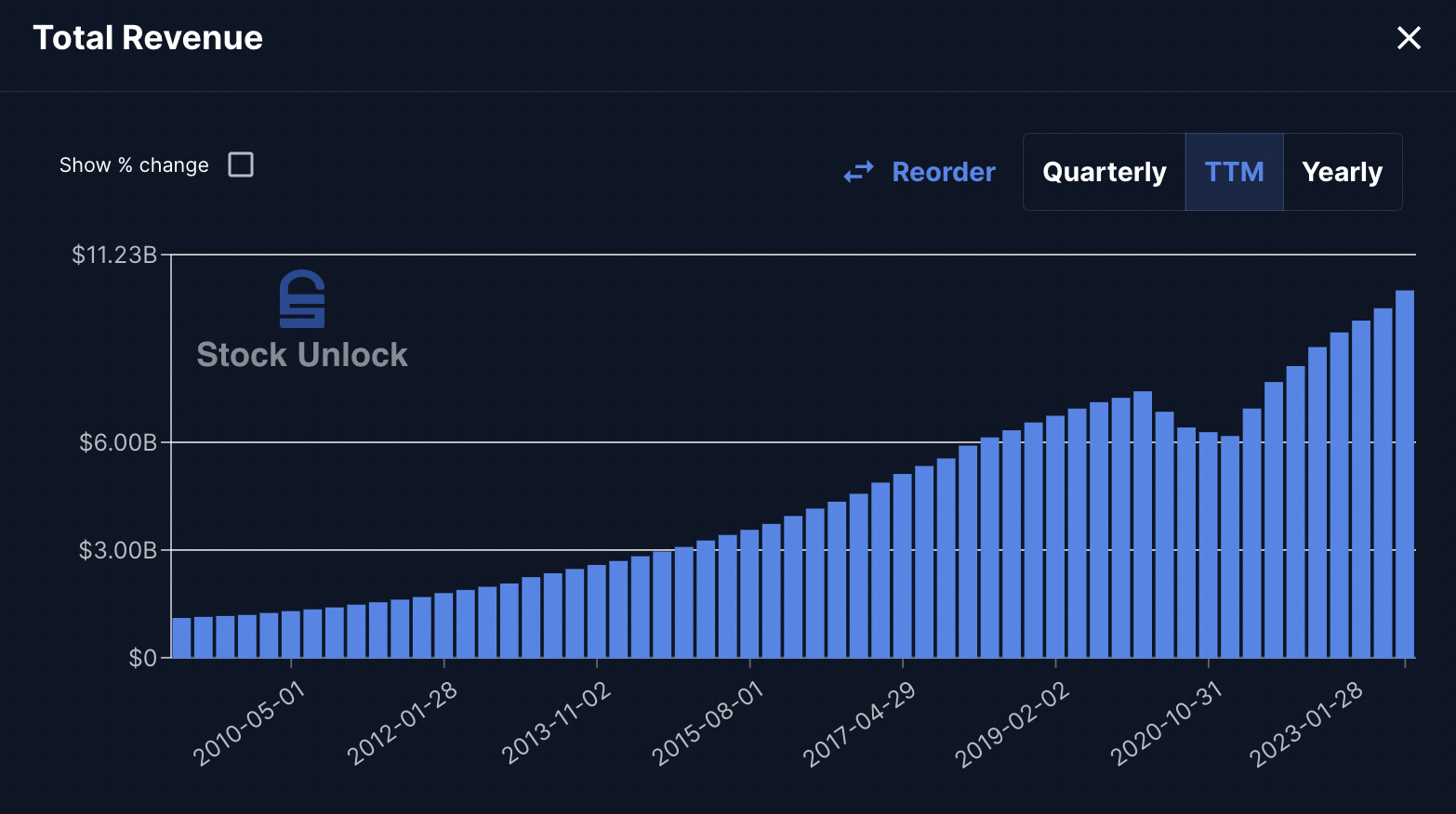

Les chiffres actuels sont phenomenaux:

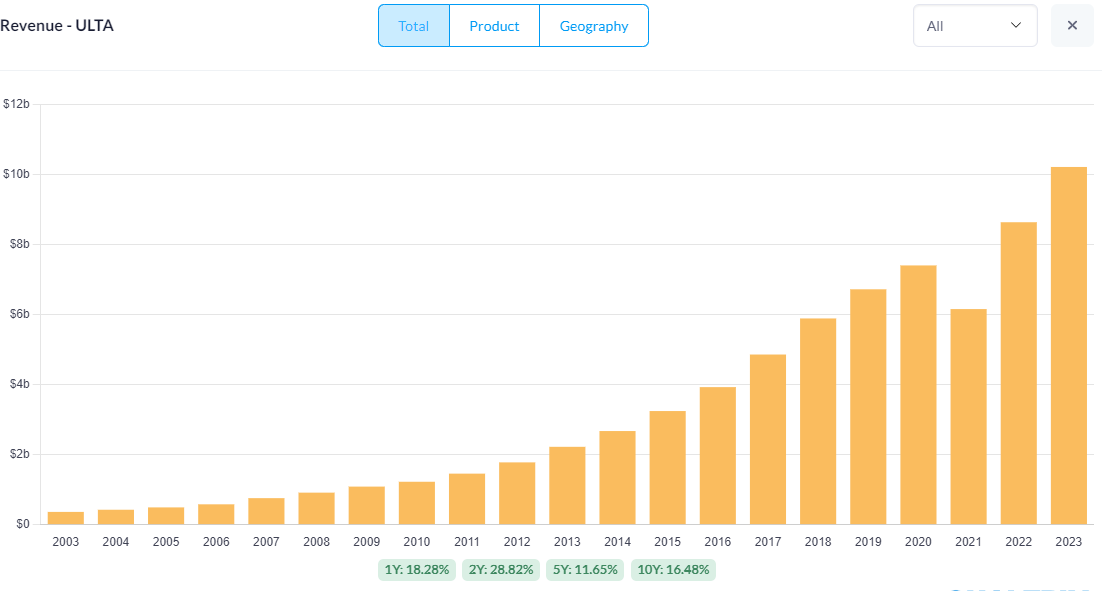

Croissance des revenus incroyable:

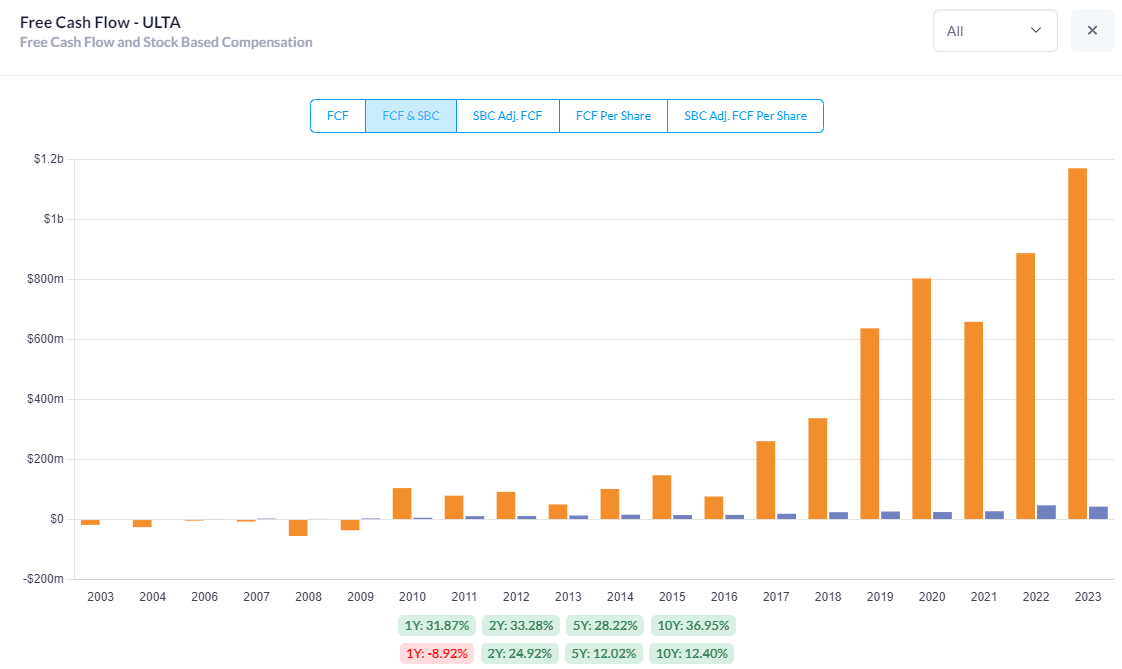

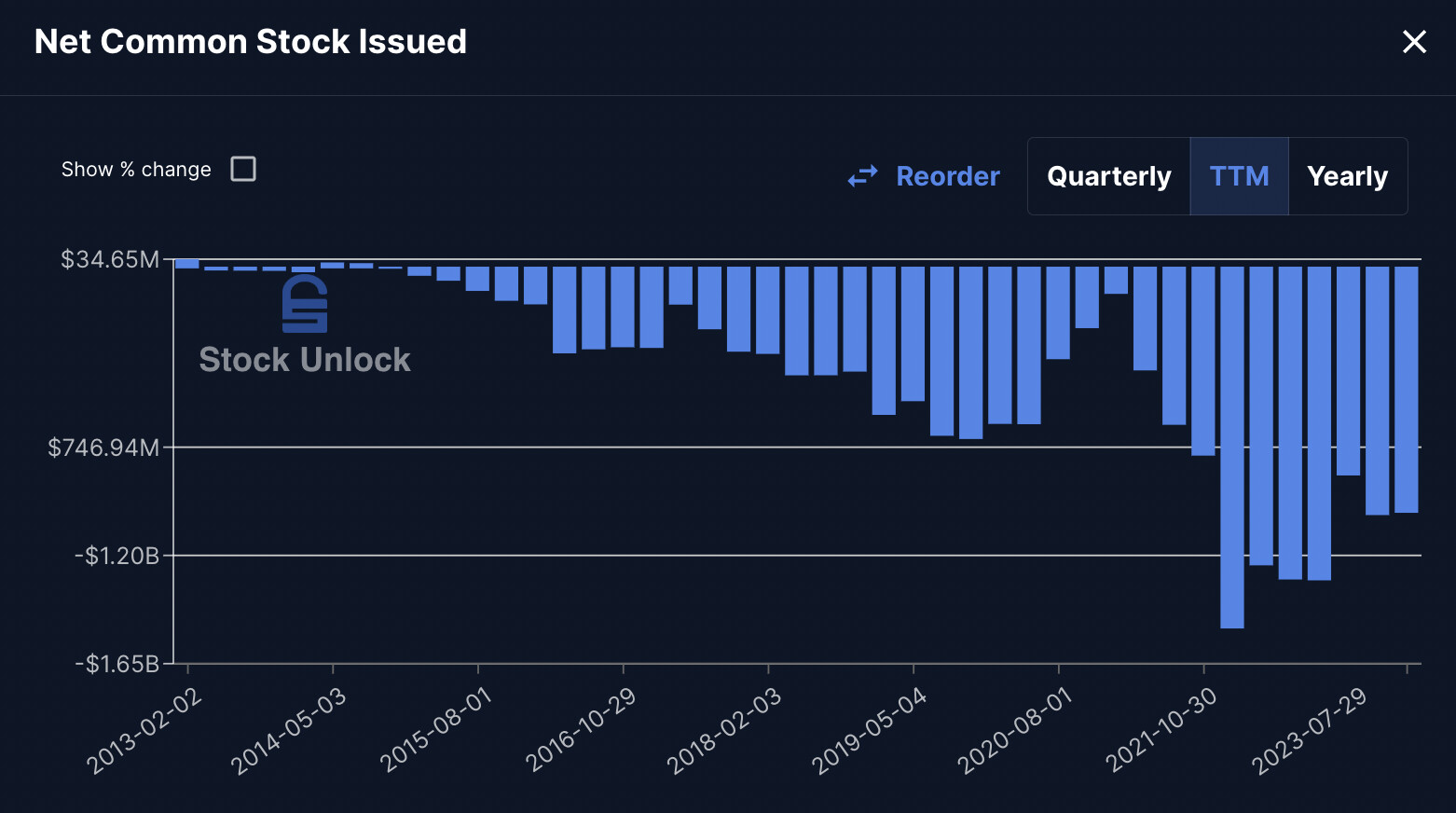

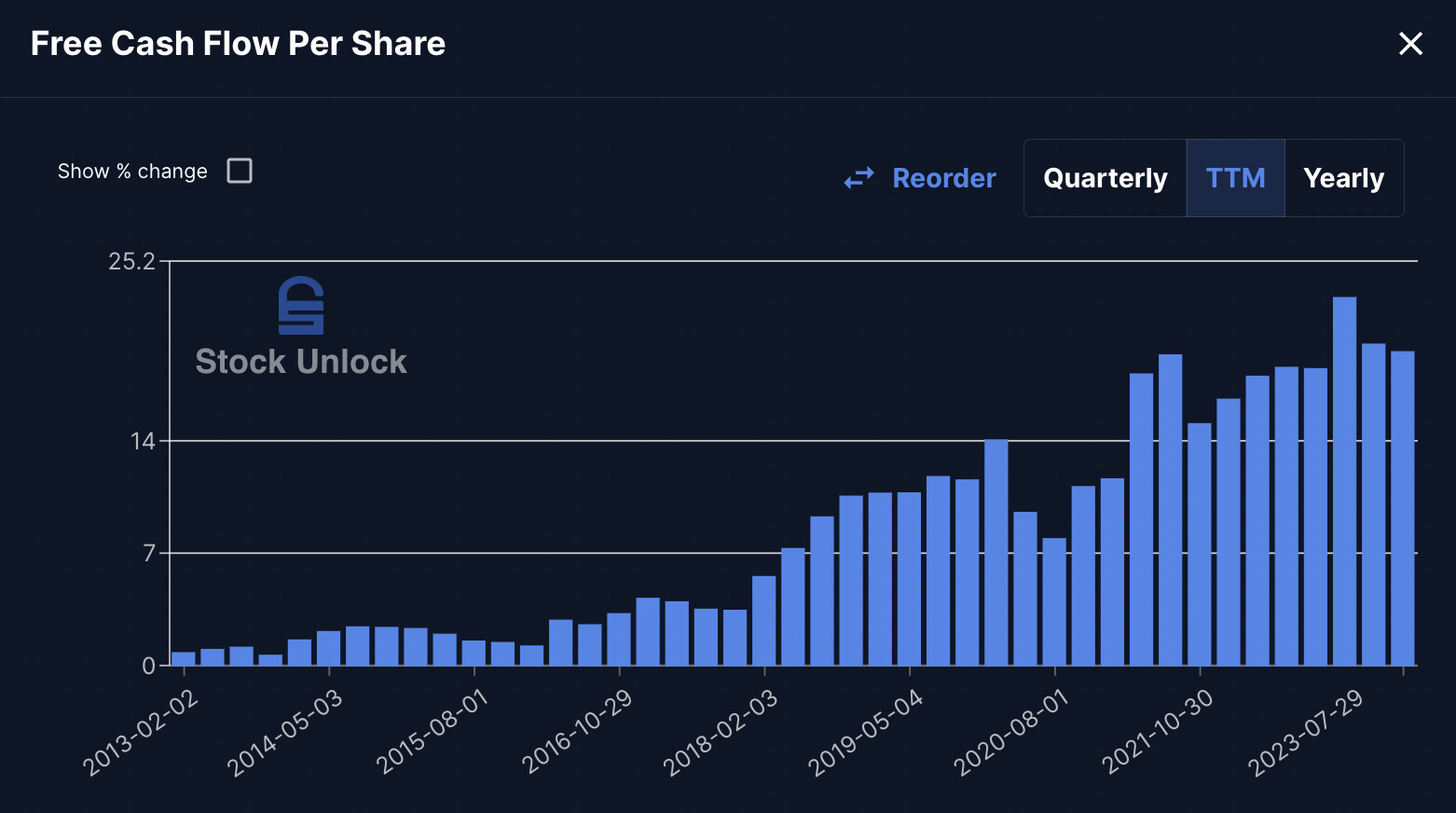

Croissance FCF/action superbe avec tres peu de dillution lié au SBC:

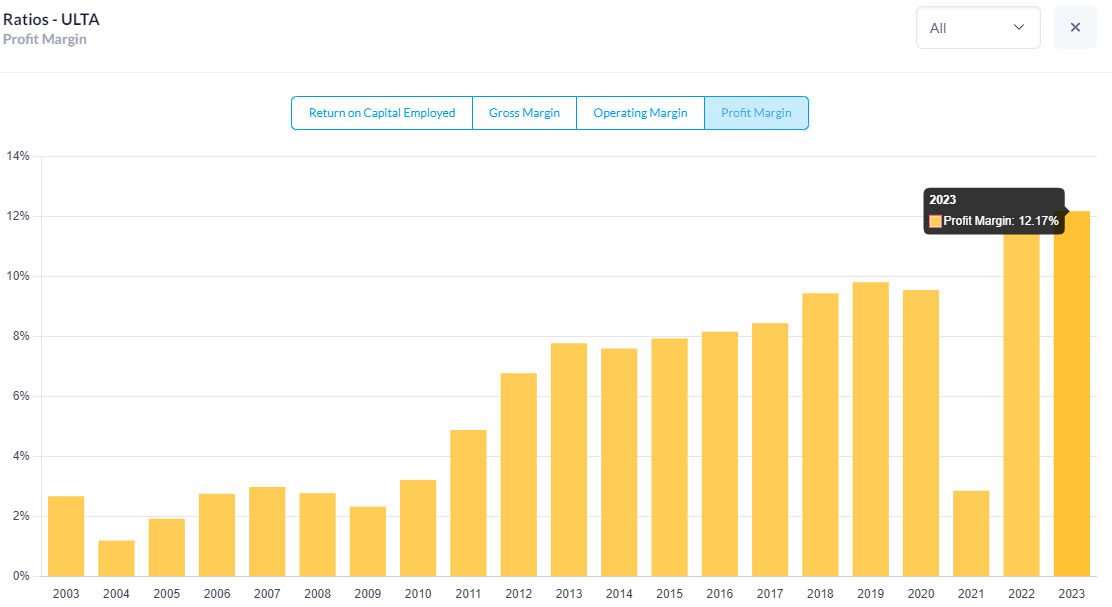

Croissance des marges:

Un ROCE en croissance et a des niveaux incroyables:

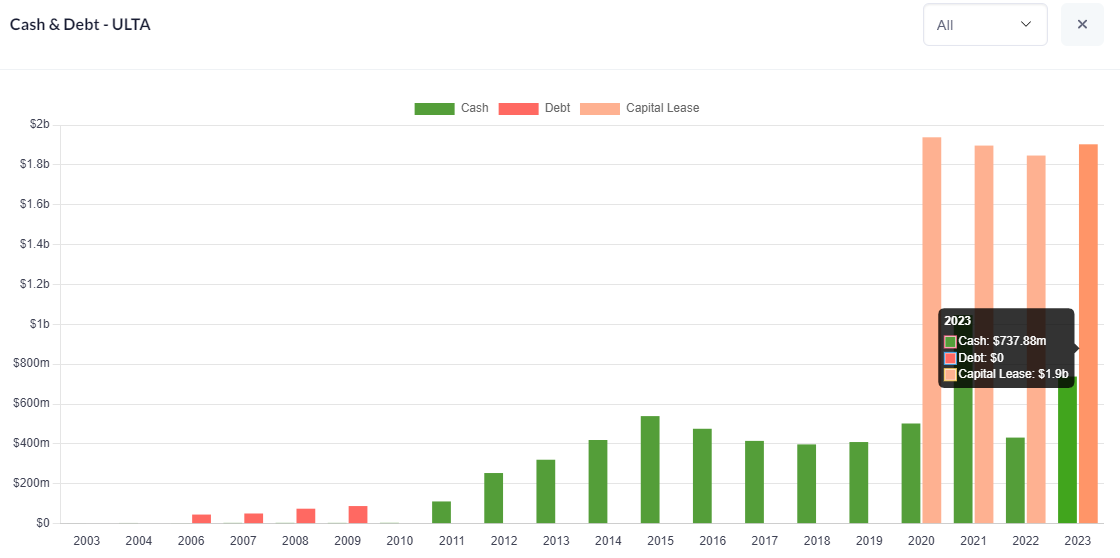

Du cash et aucune dette (autre que les loyers):

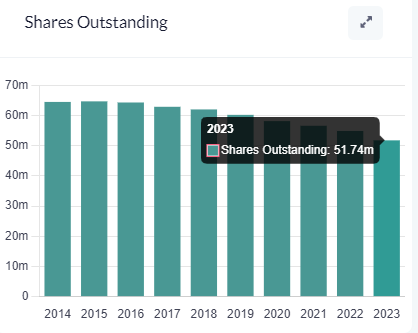

Et pour couronner le tout, rachat des actions depuis 2015/2016:

Tout ca pour une entreprise qui se vend a seulement 16 x les bénéfices…

Donc il semblerait qu’il y ai quelques nuages a l’horizon mais bon les fondamentaux actuels laissent reveur. Je pense que je vais attendre les résultats du Q3 le 30/11 et en fonction de ce que je lis je pourrais tres bien ouvrir une grosse position.

4 « J'aime »

wouahou, jolie trouvaille.

le secteur est plutot porteur, et de ce que je comprends c’est un peu le séphora ricain.

voila une entreprise qui m’interesse fortement pour remplacer mes estee lauder qui ont bien du mal en ce moment.

1 « J'aime »

Apparemment il est toujours tard  j’ai complètement zappé ça, merci @adrien83560 pour le petit résumé (je crois reconnaitre l’interface Qualtrim? Tu en es satisfait?)

j’ai complètement zappé ça, merci @adrien83560 pour le petit résumé (je crois reconnaitre l’interface Qualtrim? Tu en es satisfait?)

Je vais me repencher dessus aussi

2 « J'aime »

Ca fait saliver, il me tarde de voir leurs chiffres du Q3 afin de decouvrir a quel point les marges sont impactées…

Oui un genre de Sephora americain mais plus focus sur des marques moins cheres. Par exemple ils vendent les produits de Elf Beauty (une autre entreprise interessante avec des fondamentaux qui sont en cours d’amelioration)

2 « J'aime »

Oui j’aime bien Qualtrim, ca me pert de voir des donnees que j’ai du mal a trouver ailleurs et sur des graphiques simples a comprendre.

Ca me fait gagner pas mal de temps dans mes recherches.

Si tu comptes faire un rapport, je suis preneur

2 « J'aime »

je crois que c’était Loris Dalleau sur Twitter qui disait que l’entreprise avait fortement diminué ses perspectives de croissance, ramenée à 6% seulement (bon il y a aura toujours du buyback et une gestion très saine du bilan) ce qui explique le PER rêveur.

Ce que je disais il y a 3 mois est également toujours valable, le PER faible des boites de consol discrétionnaire vient probablement des faibles marges et de la concurrence croissante avec les acteurs du e-commerce…

1 « J'aime »

Newsletter de Stock Unlock sur Ulta reçue ce soir, si ça intéresse (en Anglais)

1 « J'aime »

Allez on se colle à l’analyse quantitative :

CROISSANCE

-

Chiffre d’affaire en hausse (régulièrement >20%)

-

Bénéfices également (et + rapidement que le CA)

-

Free cashflow en croissance, légère baisse récemment

SANTÉ FINANCIÈRE

PROFITABILITÉ & RENTABILITÉ

AUTRES RATIOS

- Les FCF augmentent, le nombre d’action diminue : forcément le FCF/action grimpe fort !

VALORISATION

-

Sur les 10 dernières années:

Croissance moyenne des FCF environ 25%/an

P/FCF

-

Sur les 5 dernières années:

Croissance moyenne des FCF environ 11%/an

P/FCF (le COVID est passé par là, à voir aussi si la croissance peut se maintenir à 25% pendant 30 ans… pas sûr dans ce secteur, donc 11%/an semble raisonnable)

Sur 5 ans, le FCF median est d’environ 23 (contre 20 aujourd’hui)

-

Estimation « neutre » : 482$ (+18% par rapport au prix actuel)

Hypothèse de croissance des FCF de 11%/an, rachat d’actions 3%, P/FCF dans 5 ans à 20

-

Estimation « très prudente » : 378$ (-7.5% par rapport au prix actuel)

Hypothèse de croissance des FCF de 8%/an, rachat d’actions 3%, P/FCF dans 5 ans à 18

BONUS

Valorisation sur la base des bénéfices (earnings)

-

Estimation « neutre/prudente » : 448$ (+9% par rapport au prix actuel)

Hypothèse de croissance des bénéfices de 10%/an, rachat d’actions 3%, P/E dans 5 ans à 15 (comme actuellement, sur des plus bas historique excepté COVID)

-

Estimation « très prudente » : 354$ (-13% par rapport au prix actuel)

Hypothèse de croissance des bénéfices de 8%/an, rachat d’actions 3%, P/E dans 5 ans à 13

RÉSUMÉ VALORISATION (estimations personnelles !)

- Fourchette large : 354$ - 482$

- Moyenne ‹ neutre › : 465$

- Moyenne « prudente » : 366$

ANALYSE TECHNIQUE

Vue hebdomadaire : support transverse (?)

Support (ancienne résistance) autour des 356$

Résistance autour des 418$

Vue journalière : on est de nouveau dans un range entre 350-430

Support autour des 370$

MON AVIS

Il faudra surveiller les prochains bilans, et les prévisions du management

Les chiffres (passés) sont très bon, et mes estimation même prudente laisse entrevoir la possibilité d’opportunités

Personnellement, je vais m’y intéresser de très près : si le support des 400$ tient bon, ce serait un beau point d’entrée

S’il casse, on pourrait retomber vers 380 voir 370

Je ne vais pas me précipiter et patienter encore un peu.

The trick in investing is just to sit there and watch pitch after pitch go by and wait for the one right in your sweet spot . And if people are yelling, ‘Swing, you bum!,’ ignore them.

Warren Buffet, analogie au baseball

Contrairement au baseball, nous investisseurs avons le luxe de pouvoir nous permettre de manquer des dizaines, des centaines d’opportunités. Le marché nous balance chaque jour des dizaines, des centaines de nouvelles opportunités. Inutile d’essayer de toutes les ‹ frapper ›. La clé du jeu, c’est d’être capable de laisser passer tant que ce n’est pas « la bonne ».

Mais il faut être capable de la reconnaitre, d’avoir les tripes d’agir, agir vite, et frapper fort.

(Oui, j’adore ses analogies  )

)

5 « J'aime »

Déjà lue bien sûr Juste avant mon « analyse » quantitative

3 « J'aime »

Tiens c’est étrange moi je l’ai reçu en français (sur gmail) ça me paraissait bizarre de l’avoir eu en français d’ailleurs.

Je ne sais pas comment c’est possible

Ah oui curieux, même s’il suffit d’un clic… Peut être as tu paramétré Stock Unlock en français et ils envoient ensuite les newsletter traduites ? ^^

Merde alors!

Bon ce weekend je regarde dans le detail!!