Bonjour,

J’aimerais l’avis de la communauté sur l’intérêt d’investir dans ce type de produit d’investissement

Clubfunding, la plateforme de Crowdfunding immo se diversifie sur d’autres produits d’investissement et notamment sur les produits structurés. Voici le lien vers clubfunding mais si vous n’y avez pas accès, je mets des screenshot :

https://www.clubfunding.eu/projets/altitud-indices-monde-fevrier-2025?tab=tab-104

Pour ceux qui ne connaissent pas voici le principe :

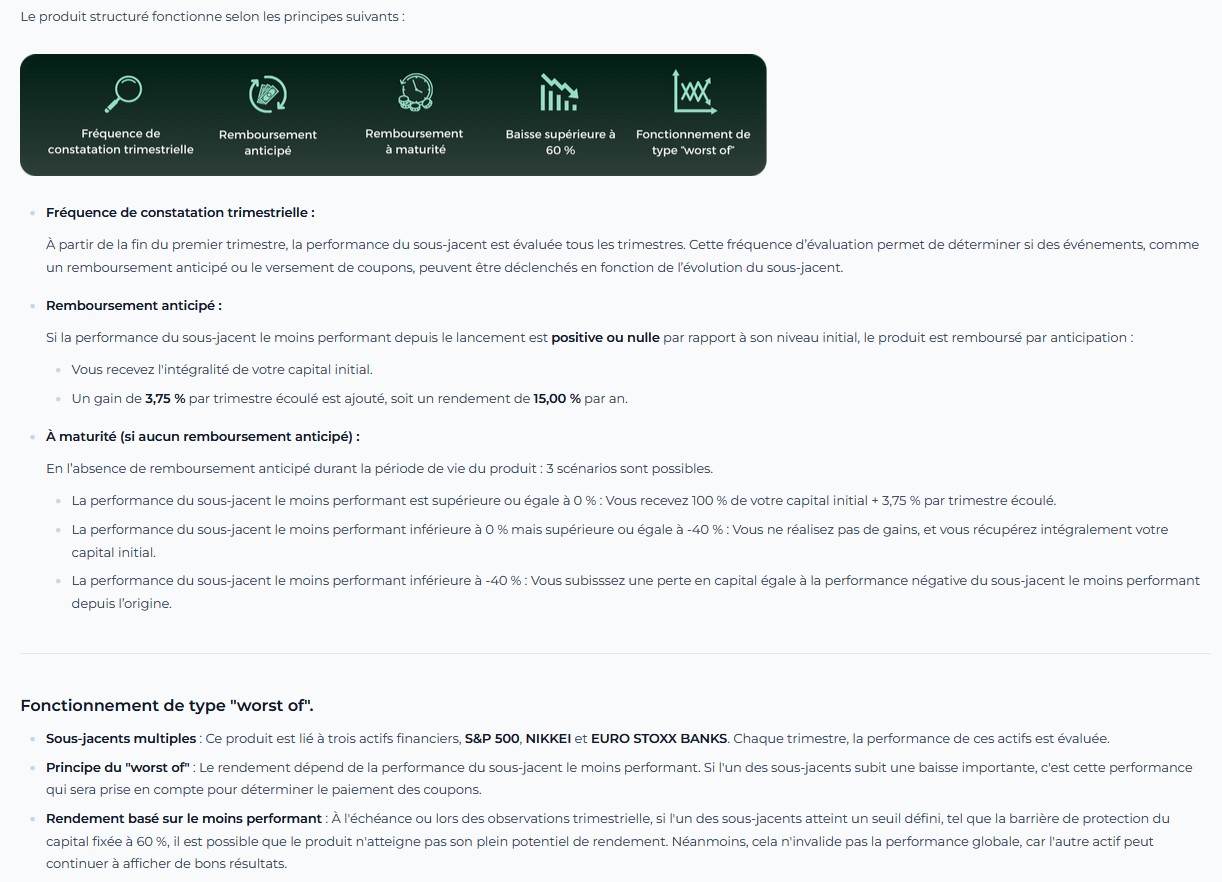

(page du site de clubfunding)

1 « J'aime »

Le dernier en date est basé sur 3 indices (SP500, Nikei, eurostock bank)

En résumé, on prend pour référence la valeur des 3 indices à une date donnée et, en suite on fait un point de situation tout les trimestres.

Dès qu’on constate que le plus « mauvais » est supérieur à la référence, l’investissement est remboursé avec des intérêts de 3.75% par trimestre (15%/an)

Si ce n’est pas le cas, au bout de 3ans, on constate les perf et si le plus mauvais n’a pas baissé de plus de 40%, le capital est garanti (pas d’intérêts) et si inférieur à 40% de baisse remboursement à hauteur de la perte (qui aurait été la même si on avait acheté et conservé le moins performant).

Autrement dit, on investit sur le fait que le moins bon de ces indices sera supérieur au cours actuel au moins lors d’une seule constatation trimestriel durant les 3 prochaines années. A ce moment-là on fait du 15% annualisé. Sinon, on garde notre capital intacte si le moins bon baisse jusqu’à 40% dans 3 ans et on perd l’équivalent de l’indice dans 3 ans s’il est en baisse de + de 40% à la dernier constatation dans 3 ans.

Risque : rester bloqué sur l’investissement pendant 3 ans en voyant l’indice descendre (mais si ce sont des indices qui nous intéresse sur le long terme …?)

Intérêts : si on pense que ces indices sont intéressants sur le moyen terme. Faire ce genre d’investissement lorsqu’il sont sur des plus hauts semble plus intéressant que de les posséder en direct.

exemple favorable : si baisse pendant 1ans et remontée le 5°trimestre 5 ou 6% au dessus des prix actuels, on gagne 5*3.75% soit 18.75% ou lieu de 5 ou 6%.

Et s’il baisse mais moins de 40% dans la dernière constatation, on conserve notre capital au lieu de subir la baisse.

Certains de ces produits structurés ont des constatations plus espacées (semestre ou année) qui me semble moins intéressant car le cours peut fortement monter entre temps

D’autres garantissent les intérêts même en cas de baisse…

Bref il y a plein de configurations

Il en existe avec plein d’autres sous-jacents. Il faut choisir en fonction de notre propre analyse de leur potentiel.

Précision : sur Clubfunding : aucun frais et très simple à acheter. Je peux vous parrainer

Qu’en pensez-vous ?

Franchement : pile tu perds, face je gagne.

C’est le constat qu’on pourrait faire.

Le S&P 500 sur des plus hauts n’offre que peu d’upside, le nikkei c’est une région compliqué à analyser et les bancaires devraient éventuellement profiter de la baisse des taux mais les produits c’est vraiment des paris basés sur des stats, c’est clairement du loto.

À mon avis tu as beaucoup de chance de te faire sortir si la constatation est trimestrielle (c’est bien ça ?).

Si on veut faire un pari autant miser directement sur un ETF géographique ou sectoriel (Europe par exemple) plutôt que de passer par ce genre de produits.

J’ai pas tout lu mais quid des frais ?

1 « J'aime »

Sur Clubfunding : Zéro frais

Je pense que c’est un peu plus subtile que cela

Les sous-jacents de se produit sont un exemple et leur pertinence peut se discuter. Il faut bien sûr choisir des produits qui correspondent à tes convictions !!

Par contre, le fonctionnement du produit peut offrir des avantages au niveau du rendement.

Effectivement, tu peux te faire sortir rapidement mais tu es alors sur du 15% annualisé !! et tu retrouve du cash pour réinvestir…

Par contre, si tu achètes les ETF correspondants (un tiers chacun) et que les indices baissent et que le moins performant met 2 ans à revenir à sa valeur de référence, tu te fais sortir avec 2*15% de renta soit 30% alors que l’indice aura fait 0% voir juste quelque % (max la hausse d’un trimestre). Pour faire cette perf en 2ans en achetant les indices, il faudrait que la somme des deux autres, fasse 45% en 2 ans lorsque le premier revient à zéro !

1 « J'aime »

J’ai pas tout lu alors, en tout cas les produits proposent en général des rendements/risques plus faibles que les actions directes, ici ça a l’air intéressant,

Maintenant à toi de voir,

Je dirais que c’est + de la diversification que du cœur de portefeuille.

À partir de la, quelques % max je vois pas pourquoi ce serait dérangeant

1 « J'aime »

J’ai le sentiment que tu vas te mettre une contrainte de marché.

Autant prendre de ce que j’ai lu (pas tout) la meme chose en etf qui auront une liquidité immediate.

Et si c’est jouer la régularité ou la baisse, je pense que tu t’en sortiras mieux par les options sur ces memes indices (je ne sais pas mais quant je vois tes resultats… me dit que tu vas te faire bien des noeuds dans la tete)

2 « J'aime »