SCPI je commencerais pas avant d’avoir plus de capital perso, après je dis Nasdaq, mais pareil que pour le SP500, peut-être pas tout d’un coup, on est sur des niveaux déjà pas mal…

Et en même temps, les résultats d’entreprises sont excellents, malgré des taux encore élevés…

Tu as déjà bcp d’éléments de réponses, du coup je vais essayer de me mettre à ta place…

Si j’avais 50K qui tombaient d’un coup, je voudrais les securiser, et j’ai pu confirmer par la pratique que les ETF remplissent très bien ce rôle

Plutot que de prendre 4 ETF pour sectoriser, autant partir sur un ETF world, à mon avis.

4 ETF, je trouve que ça fait beaucoup.

Un World est déjà diversifié en soit, et rien n’empeche de prendre un ETF un peu plus axé tech si on aime à côté (Nasdaq surtout). Oui ça overlap, mais bon sur un World…

Perso je prefere prendre un SP500 plutot qu’un World.

Ca laisse aussi la place au choix d’un autre ETF

Comme Japon, Brésil, Argentine, Chine

Les ETF sectoriels sont pour moi un piege, car tu as les bons et les mauvais du secteur, à oublier pour de l’investissement passif LT.

L’ETF Inde, je n’aime pas vraiment, je pense que c’est un piege à long terme, ils ont déja fait beaucoup de leur croissance, ça ne vaudra jamais les etats unis, ou alors on parle d’un temps ou je serai mort (avis perso hein… perso j’achete pas)

Par contre, l’or et le silver, voire même un tout petit peu de crypto, je trouve ça interessant pour un placement LT

Résumé, ce que JE ferai:

Nasdaq = 30K → prendre un sp500 + du nasdaq est une erreur pour moi, ça crée de l’overlap, c’est pour ça que j’ai choisi le Nasdaq sur mon PF

ETF Techno Europe ou Eurostock = 10K

ETF Japon ou East asia/Bresil/Argentine (optionnel) = 3K

Gold/Silver (optionnel) = 3K

Crypto = 3K

En bref je fais confiance aux US pour driver l’economie mondiale, on a beau peur des concurrents, on aura le temps de voir venir d’ici un retournement…

2 « J'aime »

ETF World.

Pour la défense des « multi-ETF » : ça permet de gérer soi-même la pondération géographique ; par exemple si finalement je ne veux plus rien avoir à faire avec l’Asie, je revends et augmente mon exposition aux US ou l’Europe. Ou bien je réduis mon exposition aux US s’ils prennent une part trop importante de mon portefeuille.

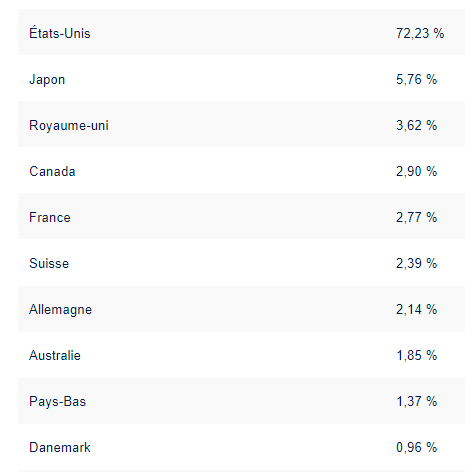

A l’inverse ça permet aussi de réduire son exposition aux US : ceux-ci composent plus de 70 % de l’ETF MSCI World… Pas ouf comme diversification du coup !

Amundi MSCI World UCITS ETF - EUR (C) LU1681043599 | Amundi ETF

1 « J'aime »

Oui tu as totalement raison, j’y ai pensé en ecrivant

C’est plus souple d’avoir ses ETF pour la pondération, j’ai revu un peu mon post en l’ecrivant, faut pas oublier de le mentionner ![]()

4 ETF ça fait beaucoup, disons qu’il faut eviter world + sp 500 + nasdaq surtout

C’est pour ça que je n’ai pas de World et que je trouve cet ETF beaucoup trop passif.

Il y a trop de perdants qui ralentissent la performance.

On sait que les US gagnent. → Prend un ETF US, et CHOISIS par toi meme la pondération pour le reste, totalement en ligne avec ça ![]()

1 « J'aime »

Merci à tous pour vos réponses toutes très pertinentes et réfléchis. Je revois ma copie et je vous ferai part d’ici quelques jours de la stratégie que je retiendrai et du broker choisi ![]()

si d’autres personnes veulent m’indiquer leurs stratégie je reste à l’écoute ![]()

1 « J'aime »

ce qui me gène dans la répartition, et après réflexion, c’est que c’est très axé croissance.

je ne sais pas comment réagi @gally , mais moi du jour ou j’ai eu mes enfants j’ai beaucoup agit en fonction de ce que je devrais faire pour assurer leurs avenirs, ne serait ce que leurs études.

j’ai parler des SCPI, mais je trouve qu’il manque de sécurité dans ce que nous lui conseillons. bon d’un autre coté il a pas été très loquasse sur ses roues de secours.

mais entre nous, je trouve risqué et un peu inconscient d’envoyer quelqu’un sur autant de potentiel sans réel garanti ou minimum de garanti. je trouve meme très limite de ne pas lui apporter une part de revenu un peu régulier pour assurer « plus facilement » le quotidien.

réflexion un peu en faisant une rétrospective, et je pense que les réponses que nous avons donné ne m’aurais pas satisfaites dans le temps.

2 « J'aime »

Je mets l’immo de côté mais j’ai l’impression que @gally souhaite investir en bourse et pas en immo, meme non physique?

Pour l’immo je favorise quand meme l’immo physique, que je vois à part de l’investissement boursier, mais j’ai un petit capital, l’immo represente surtout la RP pour moi… donc pas de locatif (= pas de risque, ou moins)

Sinon, en parlant d’ou mettre son argent géographiquement, je viens de lancer cette video… ca parle chine, inde, monde etc

Effectivement je ne me suis pas attardé sur l’ensemble de mon patrimoine ce qui pourrait vous aider dans vos réponses.

Quelques précisions alors:

j’ai exclu l’immobilier car je détient deux biens (ma maison et celle de ma maman) donc même si je n’en tire aucun revenu, je considère qu’au sein de mon patrimoine la pierre occupe une part importante mais niveau financier je n’ai rien à part un LEP à 10k et et livretA 3K.

J’ai un doute, tu nous as parlé de ton objectif ? Sécuriser, valoriser, surperformer, avoir des revenus passifs ?

1 « J'aime »

et sur quel période de temps ?

pour quel besoin ?

quel niveau de sécurité ? suis je près a perdre tout l’héritage (cas extréme je sais)

as tu pris le temps de mettre sur papier un plan de vie @gally, grosso merdo, mais un truc avec une certaine vision de TON avenir ?

Bien vu les gars de me l’embourber dans 10 pages de discussions technique pour finir par la même proposition que moi… ![]()

2 « J'aime »

Mais toi t’es l’investisseur raisonnable, et pas nous ![]()

Les topics anodins parfois font se poser les bonnes questions

Meme question avec 500K, je les obtiens ajd, qu’et ce que j’en fais concrètement?

Mon appétit pour le risque sera différent…

Car mon apport mensuel personnel ne pourra jamais rattraper ça avec mon job.

Alors qu’une perte de 2000e, c’est completement gérable, même si ça réprésente 10% d’un portefeuille à 20k

Ca reste l’economie de quelques mois

Tu rajoutes un zero et ça devient l’economie de quelques années

La est tout l’enjeu

Remarque à moi même:

Si j’avais non pas 20K mais 200k, aurais-je mis 45k sur Adocia…?

1 an de salaire?

Hm…

2 « J'aime »

![]()

![]()

![]()

Bien sûr que non, ils seraient au chaud sur TotalEnergies… ![]()

1 « J'aime »

Ce truc du 0 en plus, ça marche vraiment bien je trouve.

Le problème que j’ai, c’est que 2K, c’est pas si signifiant que ca.

C’est ce que je peux mettre de côté chaque mois si je mange que des pates à l’eau. On a tous un rapport à l’argent différent, forcément, mais le cap du millier à la dizaine de millier est significatif pour moi, et pour bcp de Francais je pense.

20K, on rentre dans une echelle annuelle et plus mensuelle, et le recul à avoir est différent.

(cas un peu personnel, j’arrête l’apparté)

On est complètement d’accord, je suis au SMIC donc autant te dire que j’ai conscience des montants en jeux, et je pense qu’à part TotalEnergies qui m’a fais mettre encore un zéro de plus au moment de mon All-In, on ne me reprendras plus jamais à une telle sauvegeries… ![]()

1 « J'aime »

Merci pour cette explication ![]()

1 « J'aime »

Pensée aléatoire de début de soirée :

Quand on parle d’une relativement grosse somme comme ça, c’est intéressant comme exercice mental de jouer avec la règle des 72

Pour rappel : il s’agit d’une approximation pour estimer le temps nécessaire pour doubler un investissement en fonction du rendement

On divise simplement 72 par le rendement espéré

Inversement, en divisant 72 par le rendement attendu, on obtient le nombre d’année qu’il faut pour doubler le capital

Exemple ici, en prenant 50k € placés à 7,2 % (oui je me facilite les calculs ![]() ), ce qui je pense est raisonnable à obtenir en moyenne sur 20 ans.

), ce qui je pense est raisonnable à obtenir en moyenne sur 20 ans.

72/7,2% = 10 ans (je sais, mes capacités mathématiques sont impressionnantes…)

Le capital serait donc, au bout de :

10 ans : 100k €

20 ans : 200k €

30 ans : 400k €

Sympa, mais sur un tel horizon de temps, je suis personnellement prêt à supporter un peu plus de risques (et de volatilité, qui ne sont PAS la même chose), pour aller chercher 10 %

72/10 = 7,2 ans pour doubler le capital

Bon, je vais arrondir à 7 ans. Ca vous plait pas ? Ah zut…

Bon donc je disais, capital doublé tous les 7 ans à 10 %:

7 ans : 100k

14 ans : 200k

21 ans : 400k

28 ans : 800k

Arrivé là je pars du principe qu’on va sécuriser au moins une partie, donc non je ne met pas 1.6 M € après 35 ans ![]()

Bref, voilà une façon de voir les choses pour prendre conscience que quelques pourcentages de performance en plus peuvent changer beaucoup de choses à la fin.

Personnellement j’essaye de sélectionner des entreprises qui ont au-moins 15 % de croissance des free cash-flow par an. C’est-à-dire qu’il double en seulement 5 ans grosso modo.

Pour finir, un peu de fun si on trouve un rendement moyen de 12 %, le capital double en 6 ans :

6 ans : 100k

12 ans : 200k

18 ans : 400k

24 ans : 800k

30 ans : 1.6 M

6 « J'aime »

Il s’agit effectivement d’une pure construction mentale. Dans les 30 ans à venir il peut se passer tellement de choses parmi lesquelles un changement drastique des règles du jeu.

Nous ne sommes pas, en Europe, surtout en France, dans un environnement naturellement buisness friendly donc j’aurais tendance à beaucoup relativiser ce genre de raisonnement pour m’éviter une cruelle désillusion à l’arrivée.

Nous ne possédons que ce que les autres veulent bien que nous possédions. Et les autres sont divers et nombreux.

MAJ !

Bonjour à tous je reviens pour vous partager la stratégie retenu des 50k.

Tactique dynamique, objectif, mes 54 ans (20 ans) ![]()

![]()

- 79% Actions

- 14% Private Equity

- 7% Crypto

Partie Actions :

< PEA >

39 % MSCI World

12 % MSCI Emerging Market

12 % Actions de mon choix ( FDJ, LVMH, AirLiquide )

< CTO >

8 % MSCI World Small Cap

8 % MSCI World Momentum

Partie Private Equity via AssVie :

7 % ISATIS Capital

7 % Altalife

Partie Crypto :

3,5 % BTC

3,5 % ETH

Et pour info une partie de notre épargne à ma femme et moi sera investi plutôt en mode défensif comme suit :

13 K € SCPI via Assurance Vie

7 k € Obligataire via Assurance Vie

Voilà ! Hâte d’avoir vos réactions ![]()

1 « J'aime »