Bon j’ai aussi parcouru le rapport de Novo, pas grand chose à dire, les chiffres explosent grâce au GLP-1, la molécule magique… Notamment Ozempic (+60%) et Wegovy (+400% mais pas une bonne comparaison vs 2022), mais également Rybelsus (+66%) dont on parle moins (qui reste du Semaglutide mais par voie orale).

Les dépenses quant à elles augmentent également mais moins que le CA (entre 20 et 25% selon leur nature), ce qui se traduit donc par une belle augmentation de la marge sur 2023 : 44% de marge opérationnelle et 36% de marge nette ![]()

![]()

![]()

Un niveau il me semble encore jamais atteint dans la boite.

Comme dit plus haut la part de marché a tendance à augmenter sur la partie diabète. Le marché Obésité lui est encore un peu jeune…

La partie insuline souffre forcément (baisse de 3%) mais reste dans tous les cas minoritaire sur le CA, de même que le segment maladie rare (-8%) qui semble avoir été volontairement réduit pour mettre tous les efforts sur la prod de Semaglutide.

Le Capex a fortement augmenté, de 12 a 25 Mds de couronnes, mais cela est en ligne avec les projets de la société (construction d’usines pour suivre la demande exponentielle, qu’ils n’arrivent d’ailleurs pas 0 suivre). De plus le Capex reste <25% du Cash flow opérationnel généré donc on est large…

Cette largesse permet de restituer toujours plus à l’actionnaire, avec 30% du cash flow op en dividende (qui d’ailleurs sera augmenté de +50% par rapport à 2022, en tenant compte de l’acompte déjà versé !!) et 30% en rachat d’actions (pas encore annulées, donc effet pas encore très marqué, mais ce qui devrait faire -3% du capital).

Un nouveau programme de rachat d’actions est encore proposé pour 2024, d’un peu moins grande ampleur cette fois (20 Mds de couronnes vs 30 en 2023).

Le nombre d’embauches a continué à bien augmenter pour suivre la tendance (+16%).

La trésorerie augmente aussi un peu (+13%).

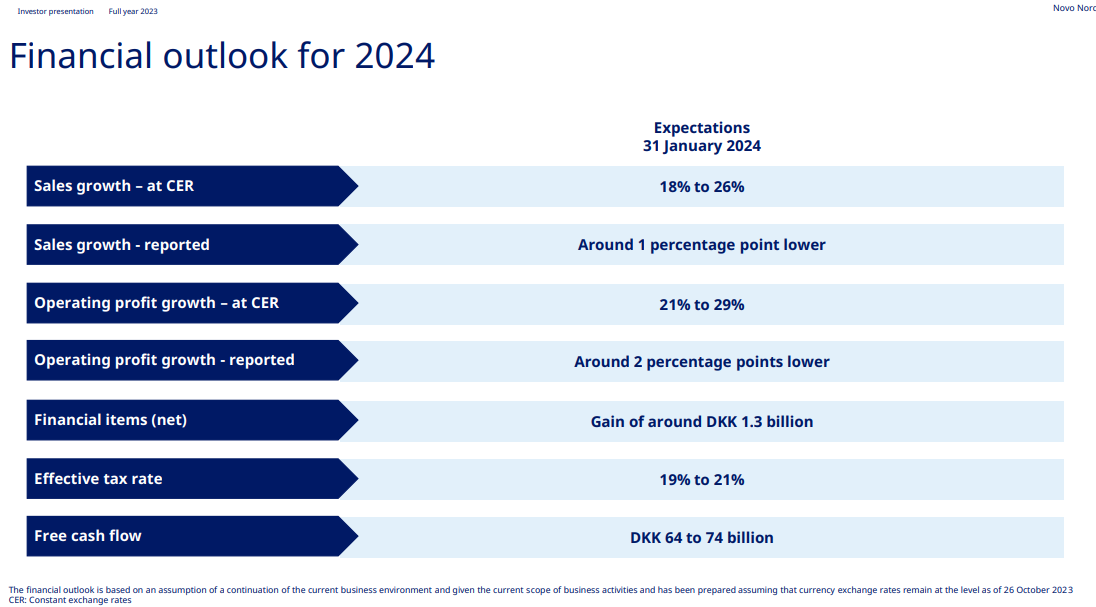

Comparé à Ferrari, les prévisions pour 2024 sont moins timides :

En même temps il n’y a qu’à voir rien que les résultats juste du Q4 pour comprendre que les chiffres vont continuer d’exploser. Je pense même que cette guidance sera révisée à la hausse si Novo arrive à produire plus vite, selon l’avancée des travaux.

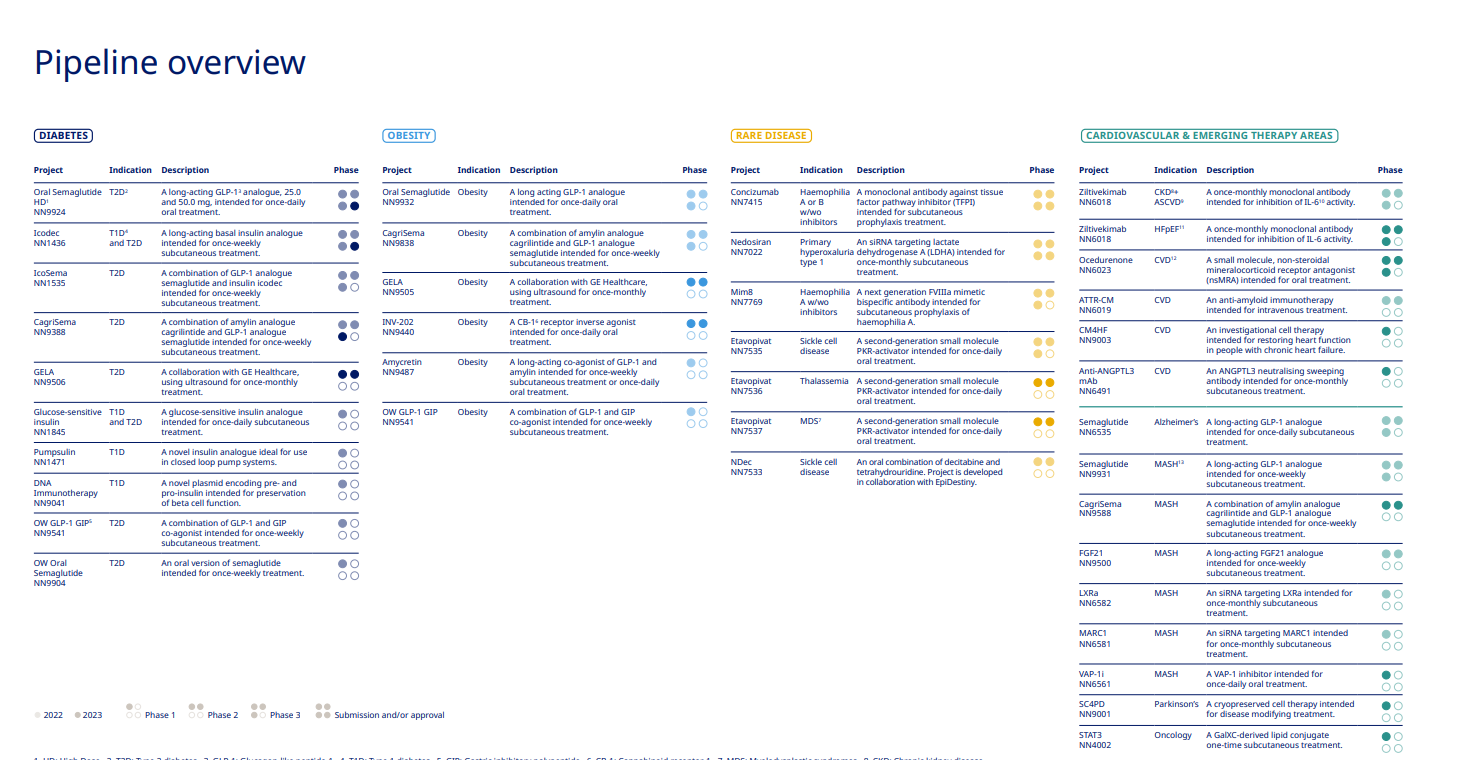

Le gros point que j’apprécie : Novo ne se repose pas sur ses lauriers et continue d’alimenter son pipeline :

Il reste encore bien fourni, notamment avec pas mal de projets en phase avancée (3+) qui ont donc de plus grandes chances de succès.

On remarque qu’elle capitalise aussi sur ses résultats en développant des pistes de traitements additionnels avec sa molécule magique, comme les maladies cardiovasculaires.

J’aime globalement le fait qu’il y ait une diversification des segments et que tout ne soit pas concentré juste sur le diabète par ex.

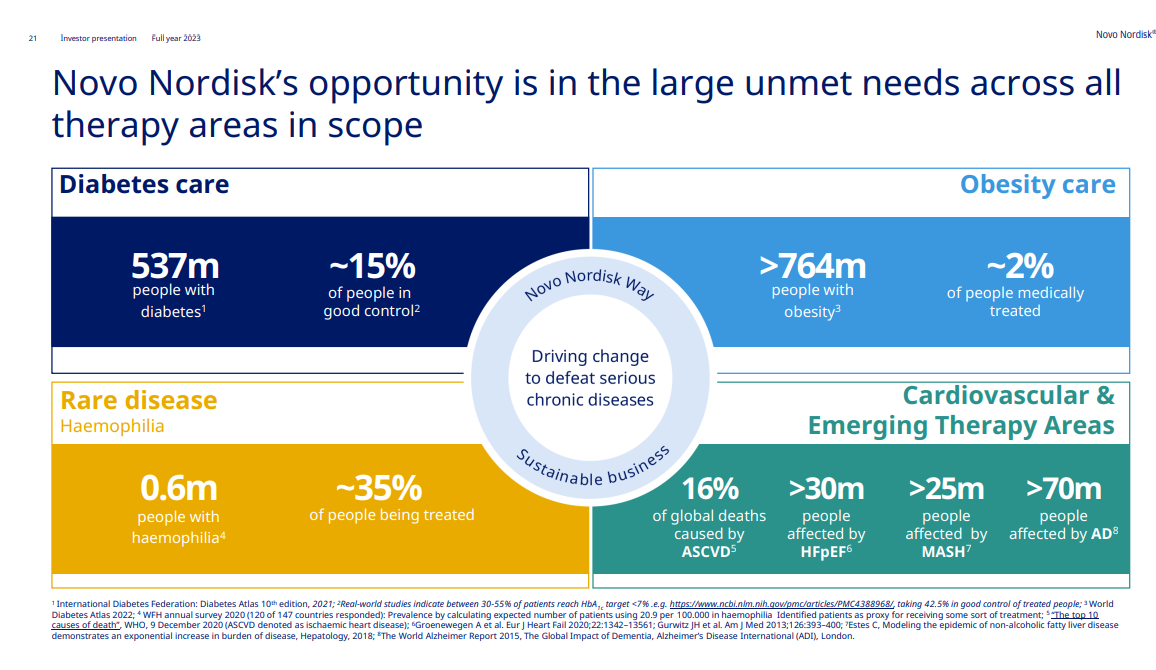

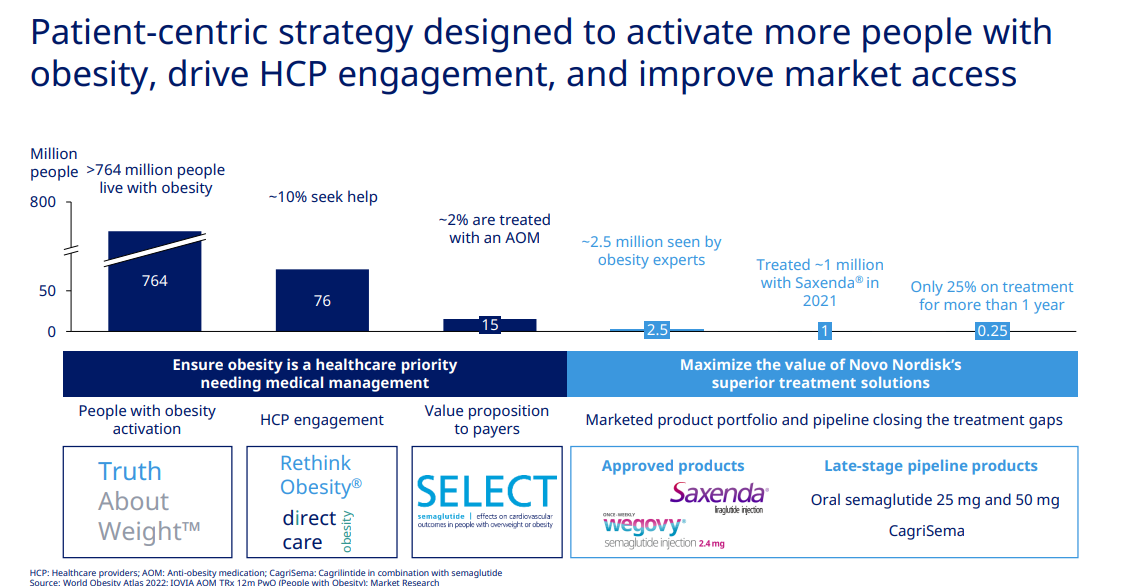

Un point que je n’avais pas encore chiffré est la taille du marché, et j’ai bien l’impression qu’il y a encore de la marge :

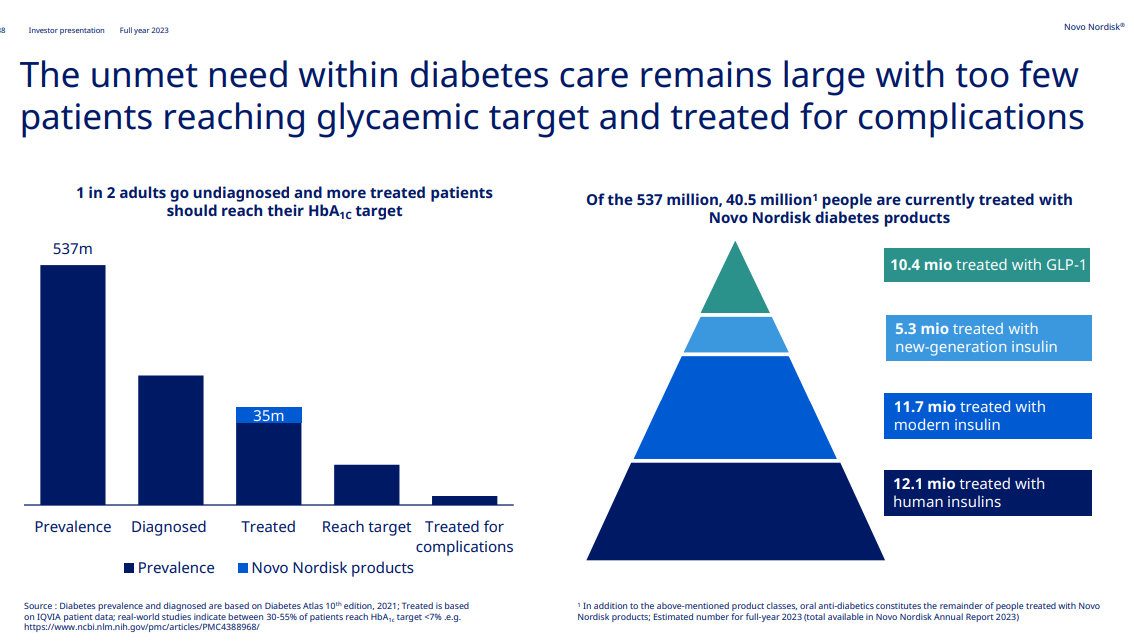

Une autre version graphique sur la Diabète :

Et sur l’obésité :

Bref je songe à me reprendre quelques actions, même au prix actuel. Le nouveau bond de l’EPS sans augmentation du cours entraine un « chute » du PER vers les 42, qui me semble accessible vu les attentes.