J’ai vu dans un sujet q’un investisseur voulais consacrer 90% de son épargne à l’achat futur de sa résidence principale.

J’ouvre donc se sujet car il m’apparaît important d’en discuter sur un forum sur l’investissement.

En effet, l’achat d’un bien immobilier, même si on y habite est un investissement comme un autre. Il faut donc y réflèchir et se projeter dans le futur (équivalent du PER, du Cash Flow etc…)

Je considère, pour ma part qu’acheter sa résidence principale est rarement un investissement rentable contrairement à l’adage répandu en France. Surtout quand on a compris, comme les personnes sur ce forum, l’importance de faire fructifier son capital

Franchement, le calcul en vaut la peine.

A part si tu décides à 30 ans de ne jamais bouger de là où tu es maintenant et que tu achètes dans un quartier très prisé, il vaut mieux investir ailleurs et louer ton logement. Surtout que cette décision risque fort d’être remise en question dans les années qui suivent !!!

RP = frais de notaire à l’achat, frais d’entretien/travaux, taxe foncière, frais des intérêts de l’emprunt (surtout avec les taux actuels)

Placement boursier ou autre = intérêts composés, flexibilité de la mobilité géographique , capital non bloqué, …

Par exemple, imagine que tu veuilles créer une entreprise ou prendre une participation dans la boite où tu travailles, tu auras bloqué ton capital dans une maison qui ne rapporte rien et qui te coute de l’argent …

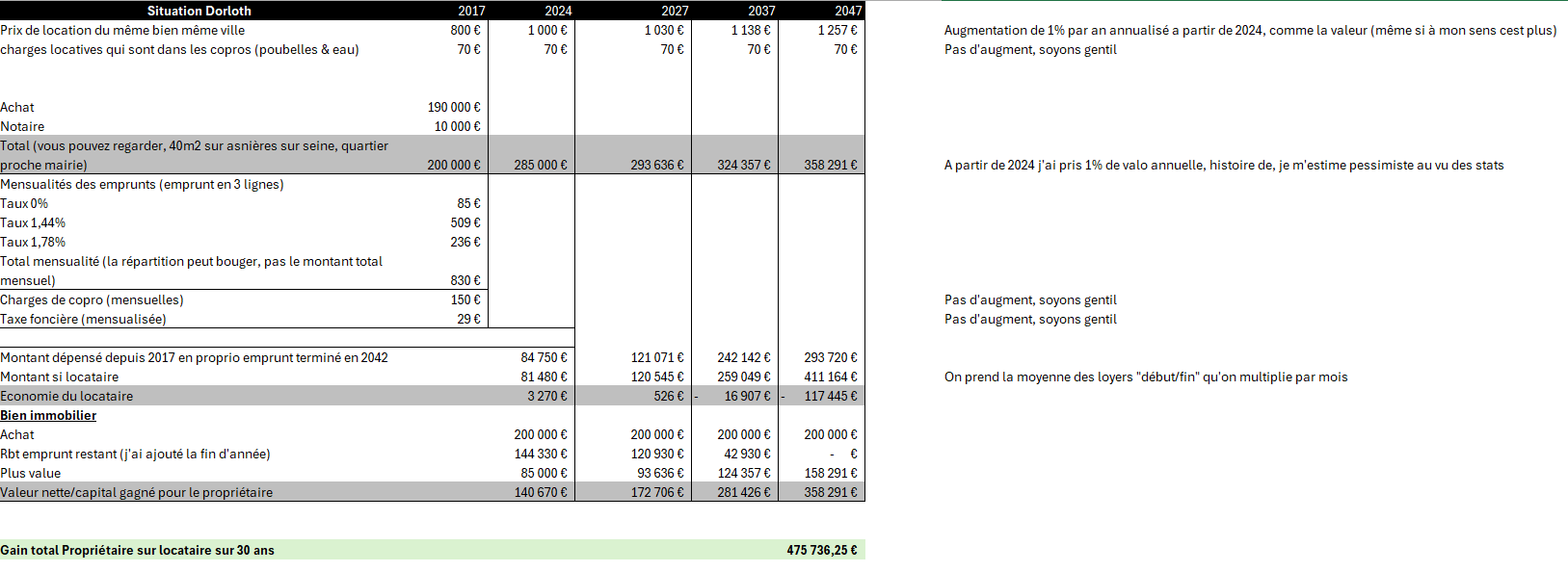

Voici un tableau Excell qui permet de faire des simulations. Je le partage depuis mon Drive mais je suis pas expert dans ce genre de chose. Espèrons que cela fonctionne ![]()

Tout est paramètrable

Exemple :

achat 240k€

frais notaire 8%(19200€)

apport : 20k€

emprunt : 244k€ à 3.25%

travaux 1500€/an

hausse des prix de l’immo: 4%/an

taxe foncière de départ 500€ (inflation de la taxe 5%/an)

versus

location 800€/mois (hausse loyer 2.5%/an)

Investissement de départ : frais de notaire + apport

investissement annuel : les 1500€ de travaux, l’écart entre loyer et mensualité de prêt et les intérêts générés.

Résultat:

revente au bout de 10ans : perte de 5400€ par rapport à la location

revente au bout de 15ans : perte de 78000€ par rapport à la location

revente au bout de 20ans : perte de 195000€ par rapport à la location (et tu auras 536000€ de capital !)

Donc à moins de revente rapidement (avant 10ans) et de ne pas être dans une crise de l’immobilier comme maintenant, mieux vaut loyer son logement et s’abonner à moning pour faire des investissements intelligents ![]()

![]()