Très belle publication 2022 pour Saint-Gobain, récompensée par une jolie hausse de +4,82 % avec un Cac rouge vif à -1,78 %.

Côté dividende, que du positif avec une annonce à 2 € contre 1,63 € l’année dernière ![]() .

.

Vraiment une valeur intéressante de fond de portefeuille, portée par la mégatendance de la rénovation énergétique des bâtiments.

4 « J'aime »

Dis toi que quand j’ai commencé mon pea, c’est la 1ere action qui m’a fait de l’œil, elle etait a 23e… Novice et frileux j’ai pas pris le risque.

Un petit regret aujourd’hui.

1 « J'aime »

je reviens sur ce post pour avoir vos avis sur cette action.

ceux-ci ont ils changé ?

pour moi il n’y a rien de nouveau d’un point de vue technique chez saint gobain.

une chose qui m’interpelle est le fait que a chaque fois que je vois un documentaire sur de la construction de tours ou de grands ensembles, SYSTEMATIQUEMENT j’ai le souvenir d’entendre le nom de saint Gobain.

on en parlait a l’instant avec @matth sur le fil de totalenergies car ils vont etre approvisionné par les biométhane de total pour leurs différentes fonderies ce qui devrait aider saint gobain a entré dans les objectifs de la scope.

je considère cela comme une bonne nouvelle car en plus d’aider saint gobain, cela va avoir une incidence sur les économies locales de transport et dans l’agriculture en générale en favorisant les petites productions et le recyclage de déchet, certainement aussi pour Véolia qui utilise énormément de déchet pour en produire.

La cyclicité du titre est un gros porblème pour moi, je ne comprends pas comment réagis le titre vis a vis de son secteur.

aujourd’hui j’ai ça comme graphique : (ligne bleu ciel la régression linéaire tendance haussière mais de peu d’intéret, ligne noire est une ligne que j’avais fait il y a un moment qui pourrait etre mes points bas de canal)

possibilité d’achat a partir de 48 ? puis consolidation par tranche de 3 ou 5 avec une limite a 38 ?

sur google finance, on voit que ce n’est pas un foudre de guerre, mais plutot une mémére tranquille qui poursuit sagement et tranquillement sa route. pour moi c’est une qualité.

juste une chose que je ne comprends pas c’est le pic avant 2008 de hausse complètement fou qui a amener au plus haut, je n’ai pas trouver d’info sur cette période pour expliqué cette folie furieuse a l’achat (des historiens dans la salle ?)

bref de beaux graphiques, de beaux fondamentaux, une gestion sérieuse et qui semble rigoureuse, tout pour investir dans cette action… mais comment qu’elle marche ![]()

en plus en ce moment, avec les taux et le ralentissement des constructions, elle devrait se casser la gueule, mais non …

au plaisir de vous lire pour vos avis et analyse.

cordialement

edit : anquietas, ca donne quoi sur koyfin ? (si ce n’est abusé bien sur)

1 « J'aime »

je viens de me tenter a créer un canal sur la période de 5 ans, qui demande peut etre des ajustements mais doit pas etre si mal que ça.

- point bas proche de ma ligne noire,

- point haut un peu moins précis car j’ai chercher aussi a faire ‹ coller › la ligne de pointillé avec les périodes de transition haut (rouge) bas (vert), j’ai deux jolies périodes sur 2019 à 2020 et puis une autre en 2022 qui donnerait raison a ce canal et son point haut.

Bonjour,

Saint Gobain est connu pour son activité BTP (le gros morceau) mais elle a aussi des activités pour l’automobile, l’aéronautique et la défense.

1 « J'aime »

auto ok = vitrage

aéronautique ok = vitrage et matériaux carbone et composite voir plastique haute résistance je crois (a vérif)

défense ??? help ![]()

Saint Gobain fait des radomes de radar pour la défense. Et je crois qu’ils sont sur le rafale pour la verrière.

De manière générale, Saint Gobain peut vous faire les matériaux que vous voulez si vous restez dans son domaine d’activité. Ils font des joints pour Airbus qui sont dans les ailes et demandent donc des résistances assez extraordinaires.

Je sais qu’ils travaillent avec Tesla mais je ne sais sur quel sujet. Les vitres probablement.

1 « J'aime »

Bonne idée la redirection sur ce sujet ![]()

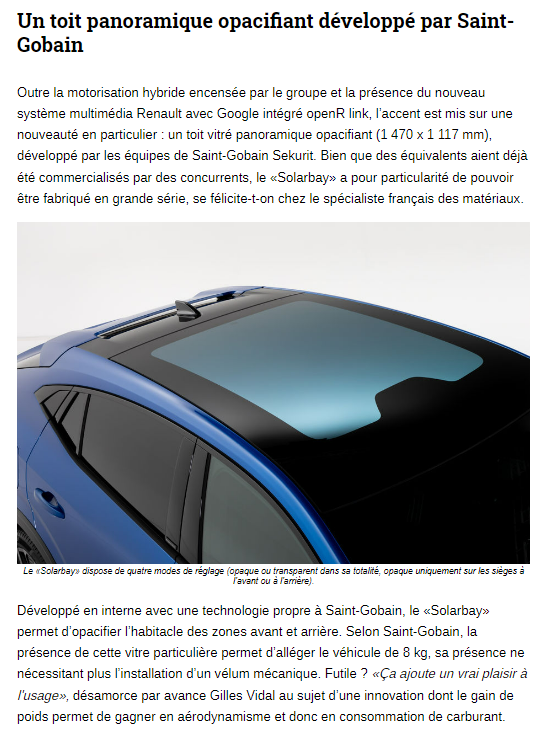

Dingue comment on est connectés, j’ai aussi repensé à cette boite pas plus tard qu’hier en entend une n-ième fois son nom, dans le partenariat avec Renault pour une nouvelle technologie de toit panoramique développé sur le nouveau modèle Rafale présenté au Bourget (oui oui on parle bien d’une bagnole) :

Bref come dit Matth, l’historique de la boite est très attrayant et force le respect ![]()

Mais le problème c’est que chez moi, ça passe pas mes critères. Franchement, la croissance est poussive…

En terme de prix déjà, +35% en 5 ans, +75% en 10 ans, +64% en 20 ans…

Ci-joint comparé au CAC 40 en parallèle, ca donne à réfléchir (je mets en masqué pour pas inonder de screen) :

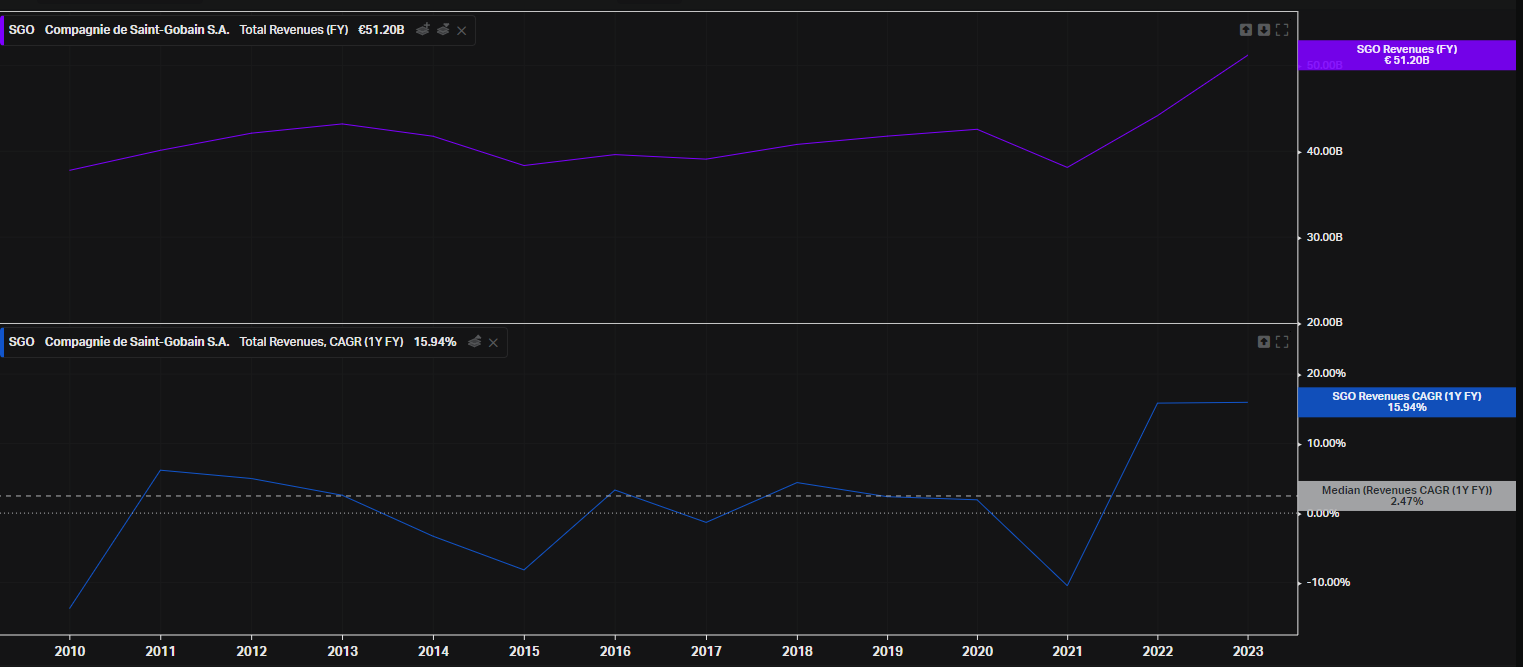

Concernant le CA, même depuis 2009 (je m’affranchis volontairement de 2008 avec la crise) je ne vois pas de grosse progression… L’année 2022 est belle mais ressemble fort à une anomalie. Au final sur 15 ans, l’evolution annuelle moyenne du CA n’est que d’environ 2,5%…

En terme de bénéfices, c’est pas la fête non plus. Pour autant, la moyenne annuelle ressort à +16% sur la même période, mais est clairement influencée par les beaux resultats des deux dernières années. Si je décale un peu l’échelle de temps pour m’en affranchir je retombe plutôt à du +1 - 2 % de progression annuelle.

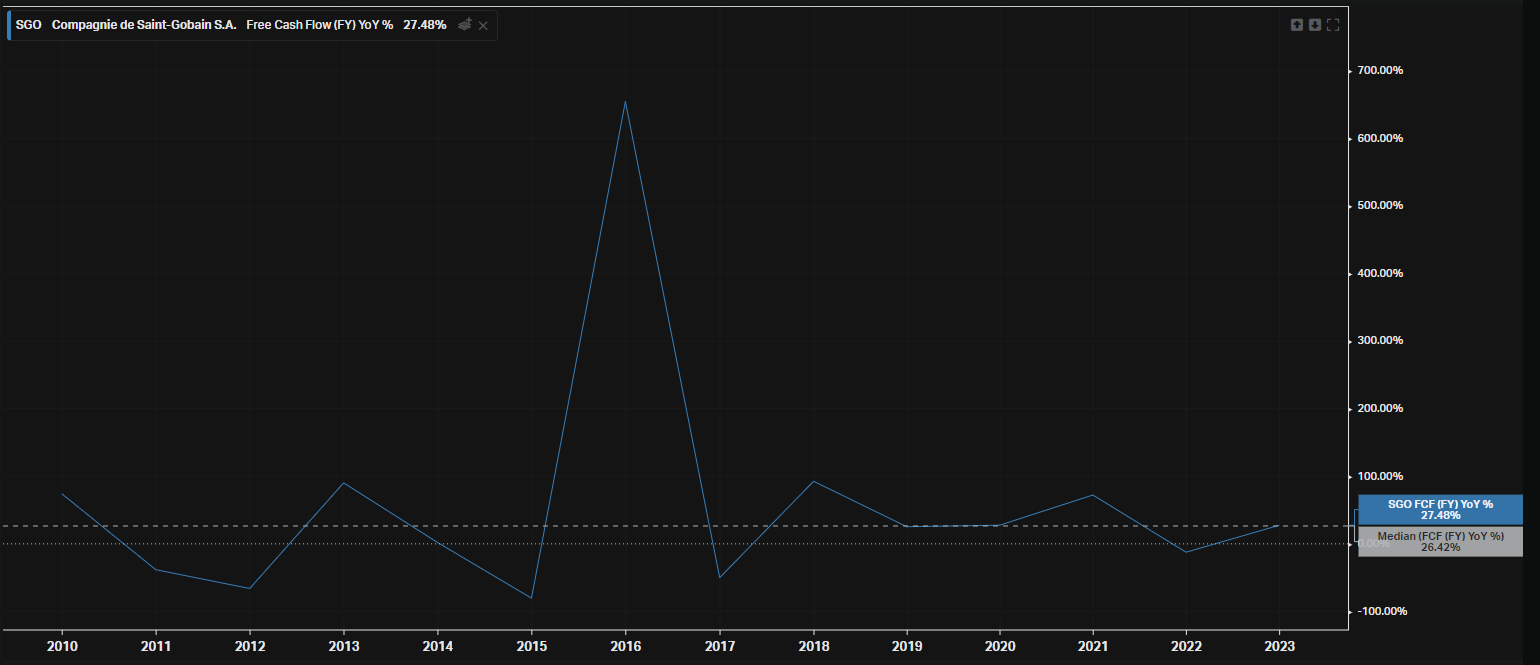

Heureusement, niveau FCF c’est un peu plus interessant, la courbe reprend des couleurs depuis 2016 maintenant. La moyenne de progression annuelle grimpe à +26%/an ![]()

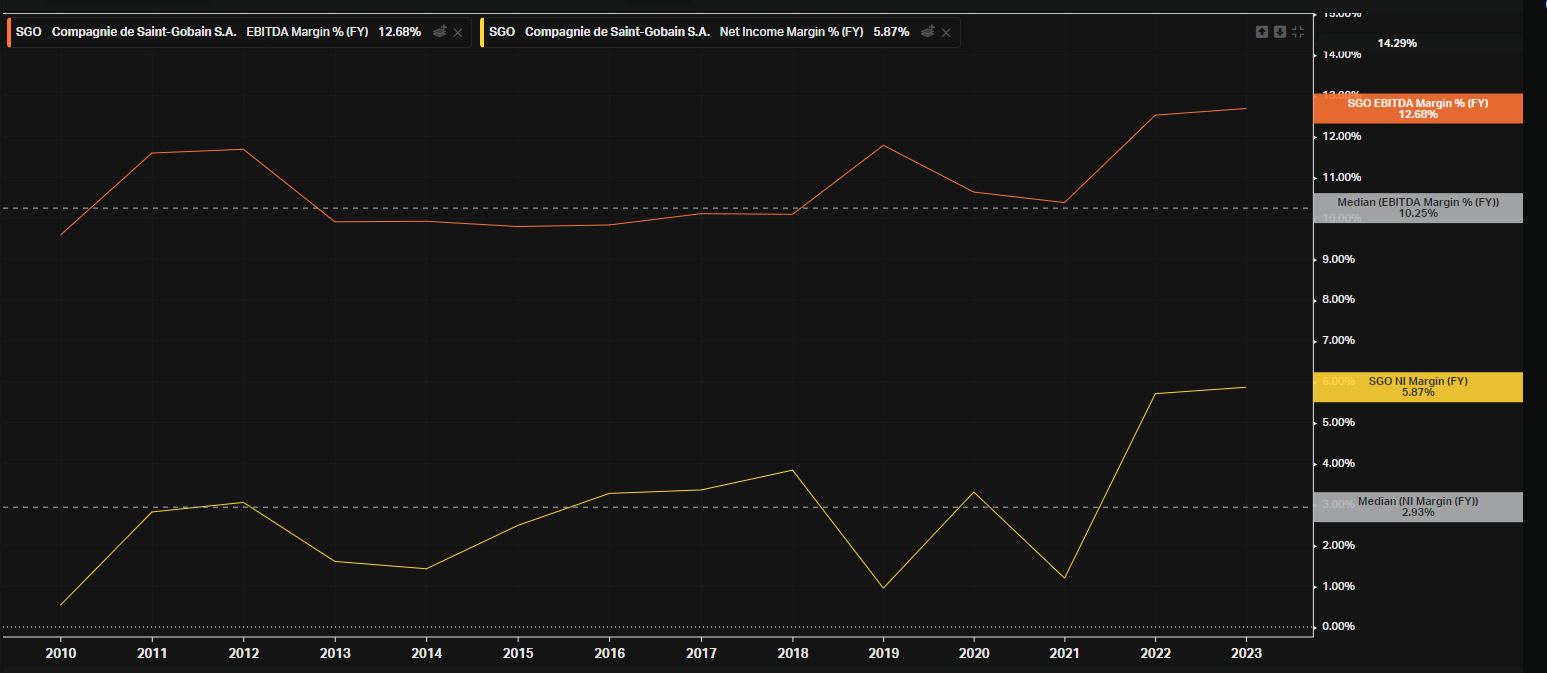

En terme de marge ce n’est pas folichon, pas de progression franche (remarque vu l’age de la société ce n’est pas étonnant) mais surtout une marge nette moyenne de 3% et qui frôle les 1% les années où ca ne va pas bien perso ça me refroidit un peu…

Le payout ratio fait aussi un peu peur avec de sacré bonds certaines années, y compris au dessus des 100% parfois. Je n’aime pas l’idée qu’elle se mette en difficulté juste pour payer un dividende… Et dieu sait qu’il n’augmente pas des masses !

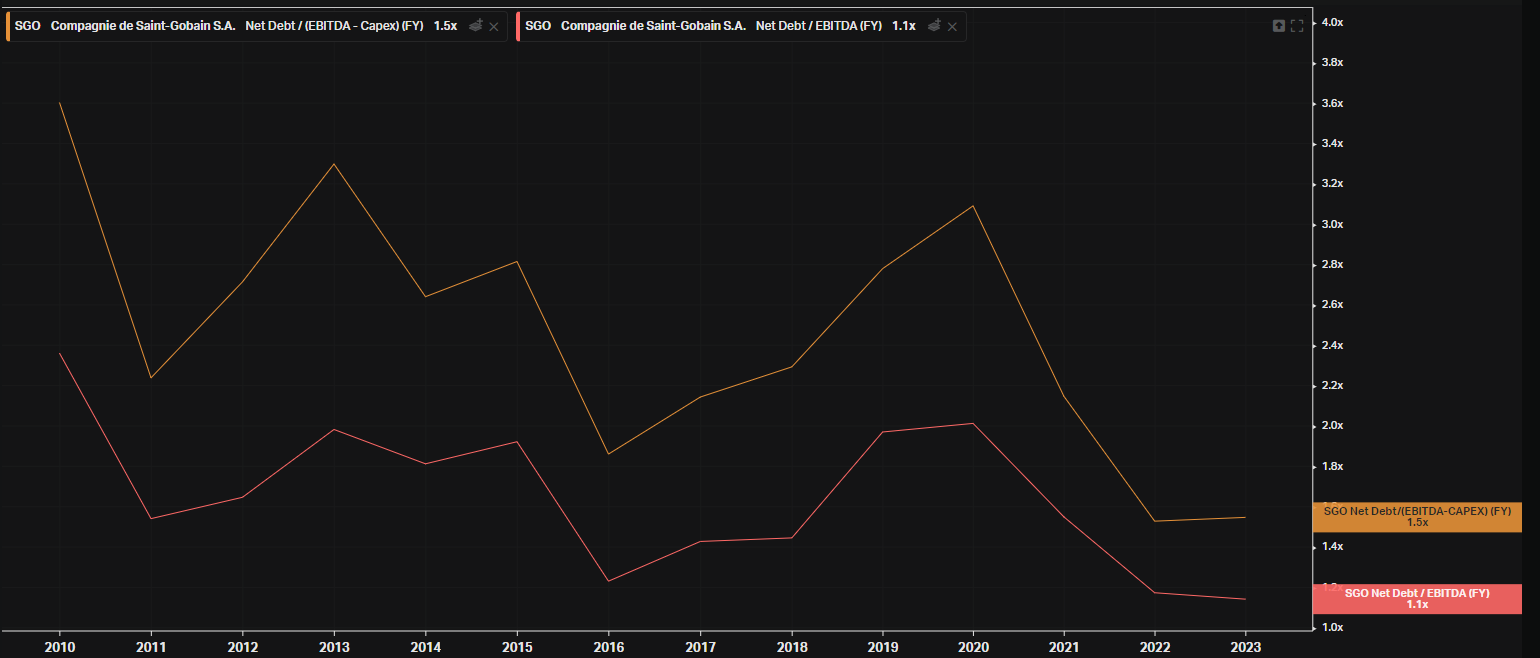

La dette nette semble maitrisée, mais les dépenses en Capex sont importantes dans le secteur donc on reste sur des valeurs assez hautes à mon gout.

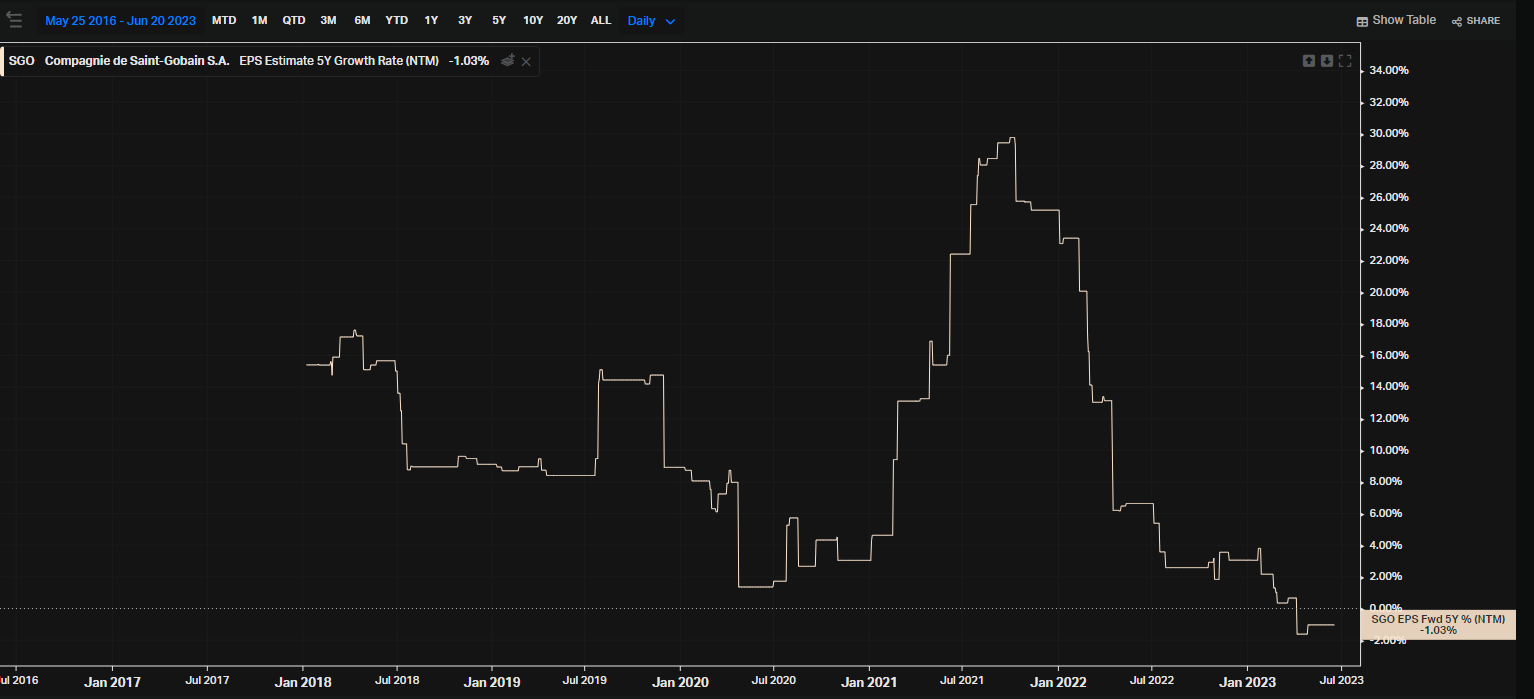

Les prévisions du BPA a 5 ans sont assez erratiques, elles ne semblent plus bonnes aujourd’hui mais étaient encore excellentes l’année dernière… Je ne sais pas trop comment interpréter ça

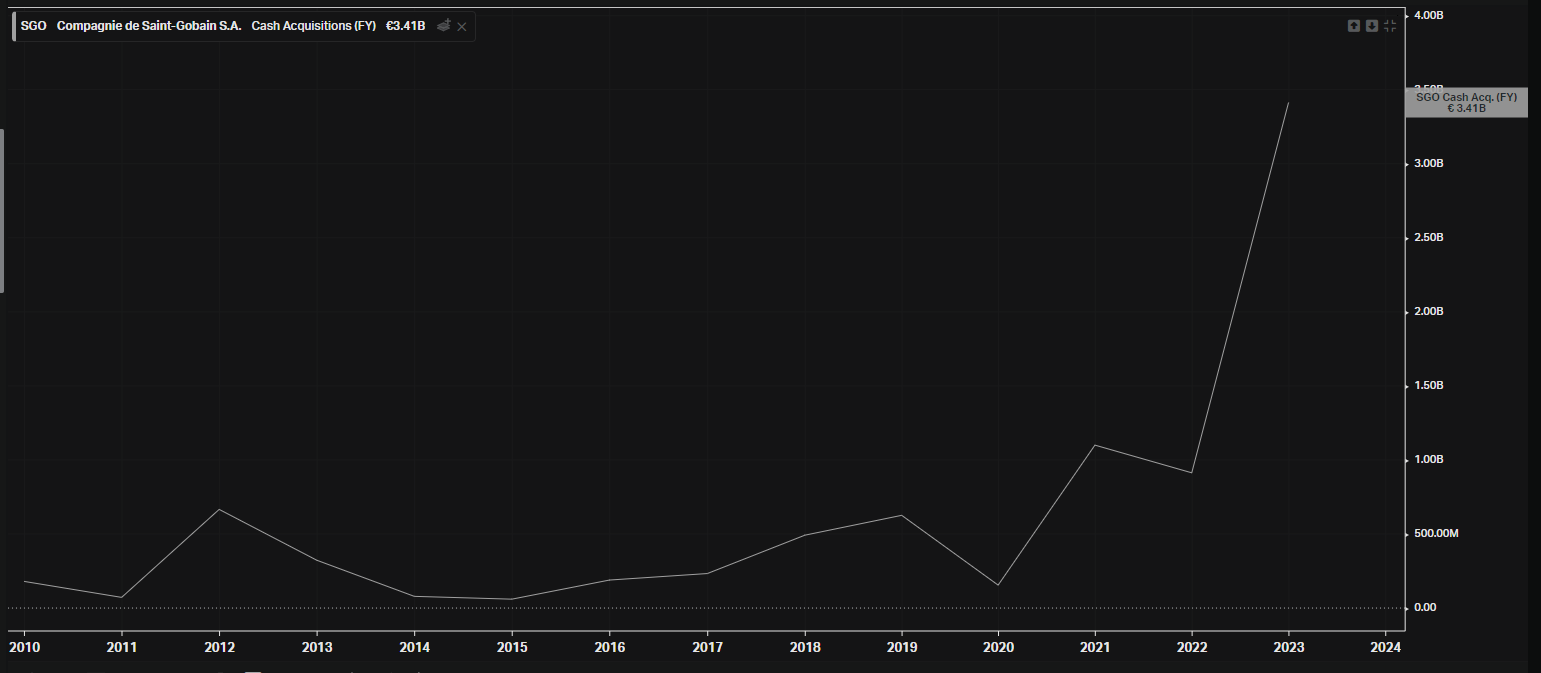

La boite semble avoir fait de grosses acquisitions ces dernières années, cela pourrait-il porter ses fruits et enfin booster le CA… ?

En bref, je pense qu’on a une boite solide, mais dont les chiffres patinent un peu, ne font pas rêver, et la croissance du cours s’en ressent à mon avis.

La tendance des 2 dernière années est bonne, mais aucune garantie qu’elle soit maintenue. Durant la dernière décennie, il y a eu de belles gamelles, même hors crise. Son BPA a frôlé plusieurs fois les 1€, alors qu’il était bien supérieur avant les années 2000, on dirait qu’il n’y a plus de progression :

Et encore, tout ceci est post subprime. Si je dezoomais sur une période plus longue de 20 ou 30 ans, vous verriez qu’on est plus vraiment face à la même entreprise. A part le CA qui forcement a augmenté naturellement, les autres métriques ont chuté (marges, BPA) voire stagné (Bénéfices)

Personnellement, même si niveau qualitatif elle m’attire beaucoup, j’ai décidé de ne pas faire d’exceptions à mes filtres et rester exigeant sur le quantitatif.

4 « J'aime »

merci beaucoup pour ton analyse ![]()

![]()

je vais réfléchir à tout cela

après on verra si j’y entre ou pas, mais en tout cas pas a ce prix.

euh… comment tu fais pour cacher les graphiques ? c’est géniale ce truc !

edit trouver !

1 « J'aime »

de mémoire ( la fonderie est dans ma ville natale) il y a eu un commande du quatar pour les tuyaux de pipeline ce qui représentait genre 3 ou 4 ans de carnet de commande.

Si tu fais attention il y a 95 % de chance que les plaques d’égouts , EDF et gaz de ta ville soit faite pas saint gobain. ou marqué PAM ( pont a mousson dans le 54 le lieu de la fonderie)

1 « J'aime »

Je n’ai rien à ajouter à mes précédents posts sur cette discussion, notamment le dernier en date du 24 février. Toujours confiant et serein sur SGO, dans une optique long terme, avec un beau dividende. Juste bien veiller à ne pas acheter trop cher et profiter des creux de marché pour renforcer.

Actionnaire 44 titres, pru 51,20 €.

2 « J'aime »

St Gobain est « balloté » par deux tendances contradictoires :

-

la construction traverse une mauvaise passe (j’ai lu "investissement dans le résidentiel neuf à -83 % au TA), incitant à rester à l’écart ;

-

en revanche, la rénovation (a fortiori énergétique, et donc Rockwool et co.) a le vent en poupe. Je devine que le marché tâtonne un peu entre les deux.

Perso, je trouve que le Groupe a démontré une bonne capacité de fixation des prix, et en plus, le choc des prix de l’énergie est derrière nous…

Je conserve en mode pépère

1 « J'aime »

Belle publication trimestrielle pour Saint-Gobain et belle hausse, on repasse les 60 € avec force. Plus de 30 % de hausse ytd sans compter le gros dividende de 2 € versé mi juin.

Le cours de bourse de Saint-Gobain depuis janvier 2022 est très intéressant à analyser avec deux phrases bien distinctes :

- De janvier à fin septembre 2022 la dégringolade.

- De octobre 2022 à aujourd’hui la remontada.

Personnellement je n’ai pas d’explication rationnelle à ce mouvement, mais si la Bourse était toujours rationnelle ça se saurait.

2 « J'aime »

Bonne nouvelle pour SGO, avec l’annonce récente du déblocage de 500 millions d’euros pour la rénovation thermique d’établissements scolaires.

Il faudrait BEAUCOUP plus. Certains chiffrent à 40 milliards le budget nécessaire à la rénovation de l’ensemble des établissements publics, mais c’est un début.

Articles : Emmanuel Macron promet la rénovation thermique de 40.000 établissements scolaires d’ici dix ans

Autre conséquence positive, pour l’emploi français : Rénovation thermique des bâtiments publics : "Cela pourrait créer 200 000 emplois !" - L'Express

SGO, acteur important de la rénovation thermique (verrerie, isolation notamment), devrait largement en profiter.

2 « J'aime »

Je viens de trouver une analyse « récente » de l’entreprise.

Je vous la partage pour ce qu’elle vaut.

6 « J'aime »

Oui le momentum est très bon depuis des mois sur SGO, on va de record en record. Et il y a un joli dividende. A force de monter, c’est désormais la seconde ligne de mon pea ![]()

Je renforcerai volontiers sur une respiration, donc je patiente.

1 « J'aime »

Belle boite!

Je me limite à 2 sociétés dans le secteur de l’industrie (![]() ) mais belle boite, vraiment décotée par rapport à ses pairs.

) mais belle boite, vraiment décotée par rapport à ses pairs.

c’est là que je comprendrais jamais.

" c’est une bonne boite, y a un div, elle a du potentiel… mais je vais pas la prendre car j’ai deja 2 boites en industrie… "

Faut que tu sois certains que les autres que tu possède vont faire mieux, parce que sinon je ne vois pas pourquoi ce privé d’une entreprise intéressante.

enfin bref. ![]()