Elle dégagerait peut-être leur siège social d’Europe par la suite ?

J’ai pas la réponse à ça

Après, pour ce genre de boites, se pose la question d’un tel rapport.

Certaines boites pourraient peut-être envisagées de ne pas diffuser ce rapport (qui serait obligatoire) quitte à payer des amendes ?

Tout comme l’a fait lactalis au niveau du dépôt de ses comptes : lactalis préférait payer l’amende plutôt que de publier les chiffres.

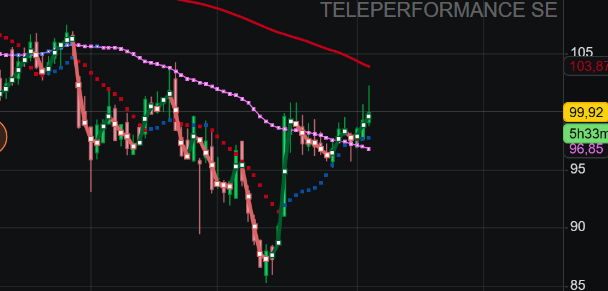

Sur long terme, TEP est toujours en baisse depuis son plus haut de 2022. Il faut attendre que les avis redeviennent positifs, ce qui n’est pas encore le cas. Le momentum n’est pas en faveur de TEP.

j’ai vue ca ce matin

Vous etes sorti du canal baissier par le haut

Y a des chances que ça entraine un canal haussier, mais c’est a confirmé graphiquement.

Les 4 dernières chandelles était toujours au dessus de la MM15 et la MM3 n’a pas croisé et repart meme a la hausse.

Mooohh mick, arrête ta pêche aux compliments🤣 tu sais très bien que j’en ai pas rien à foutre de ton avis et que je suis une oreille attentive quand tu partages tes avis (fin du coup plutôt des yeux attentifs… vu qu’on est sur un forum… oh et puis merde)

pour moi ca doit up, mais je crois que les résultats sont se soir ou demain.

vite fait, très vite fait, on claque pas les compteurs et la hausse devrait etre modérée pour le moment.

104.20 a minima pour moi mais je vois assez facilement un 107.40 rapide.

après faudra consolidé je crois.

graphiquement, je serais assez confiant car ca semble solide, si up demain matin, pas impossible que je fasse un trade dessus.

Je vais suivre les résultats très attentivement ce soir.

J’ai renforcé 3 actions là. Analyse technique favorable et convaincu qu’une décote exagérée ici

Ce qui me fait « peur », c’est que l’actif circulant (3.6Mds €) est pas énorme par rapport au passif circulant (2.71Mds €)

0.9Mds € c’est pas si énorme que ça si les affaires tournaient mal.

Les capitaux propres représentent 70€ environ par action (part es actifs déjà financés par TEP). Pour un cours à 100€, on est cohérent (pas d’excès de valo).

Au niveau de la valorisation par les FCF, si je retiens les critères des 5 dernières années (19% croissance FCF et valorisation du marché prix/FCF de 22), le juste prix serait de 645€.

En étant conservateur et en retenant un prix/fcf de 15 et une croissance de 4% des FCF, le prix est de 224€.

Oui, par la nature de l’activité, tu as raison au niveau actif circulant-passif circulant / bfr

(cependant, la tréso fait partie de l’actif circulant ! )

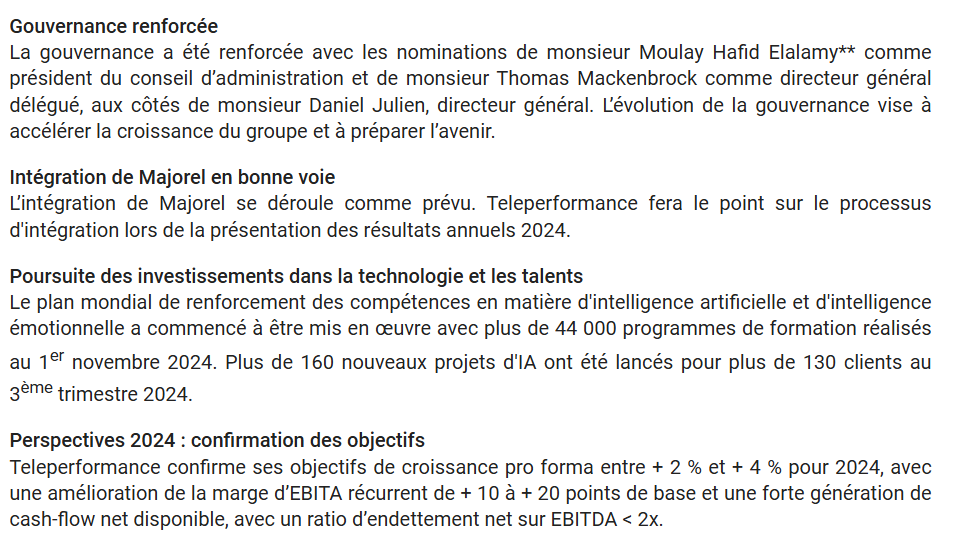

Les résultats sont en ligne avec les prévision, l’IA n’a pas bouleversé le marché et nous constatons même une légère croissance. Malgré le pessimisme ambiant, il est important de garder en tête que cette phase est temporaire. Lorsque TEP annoncera de meilleures perspectives de croissance, le marché pourrait réagir très positivement, compensant ainsi la période actuelle de baisse.

Je ne suis pas sûr d’avoir bien compris ta question sur le cash. Tu hésites à continuer d’investir ou tu es simplement frustré de voir une partie de ton argent bloqué en attendant une amélioration du marché ?

Pour ma part, je suis plutot positif sur TEP. Je continue à conserver. L’intégration de Majorel a l’air de bien fonctionner. RAS. Endettement maîtrisé, cashflow au rendez-vous. Pas de panique concernant l’IA. Il faut savoir patienter pour récolter les fruits lorsqu’ils seront murs.

J’ai plus de cash à cause de TEP. Le souci c’est que je ne peux pas quasi pas faire d’apport (pas assez de sous) :

Donc soit je mets sur mon PEA, l’argent sera bloqué pendant encore 2 ans.

D’ailleurs si TEP se reprend et que j’arrive à la vendre j’aurai un excès de cash sur le PEA et rien sur le CTO.

Soit je mets sur le CTO, ce que je suis en train de faire, et du coup j’attends que TEP remonte, mais non j’ai pas envie d’attendre encore 1 an quoi…