Depuis quelques temps, je me penche de plus en plus sur les business qui permettent une grande visibilité sur le CA à venir, notamment via un carnet de commande bien rempli.

La visibilité peut aussi se traduire par un système d’abonnement/recurring revenues, mais même avec ce type de business, on peut avoir pas mal de fluctuations, car les abonnements ça s’annule plus facilement que des grosses commandes (cf Netflix par exemple). Sauf peut être pour des contrats long terme… Bref!

L’idée est de proposer des boites, éventuellement des secteurs, qui jouissent d’une grande visibilité - plusieurs années - grâce a un carnet de commande bien gras.

J’ai essayé de faire quelques recherches un peu générales, mais je ne dois pas bien formuler car j’ai l’impression qu’aucune liste claire n’existe à ce sujet.

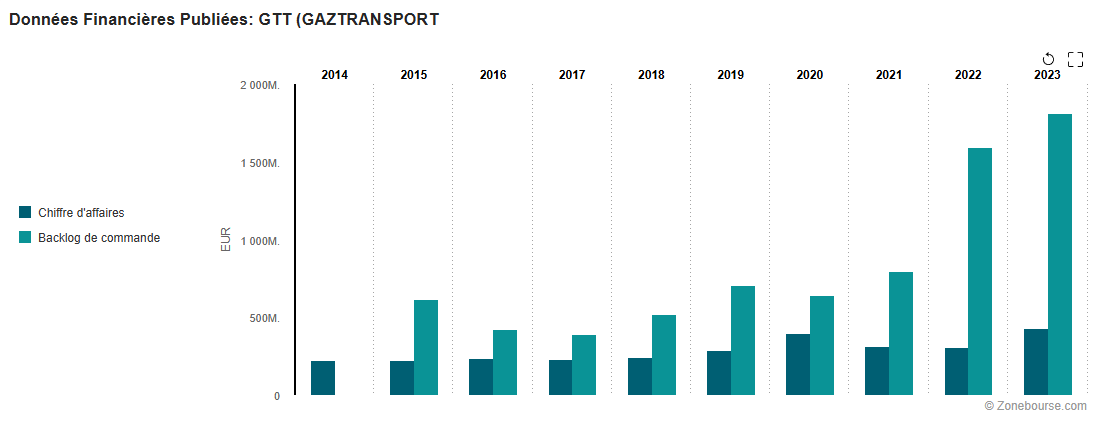

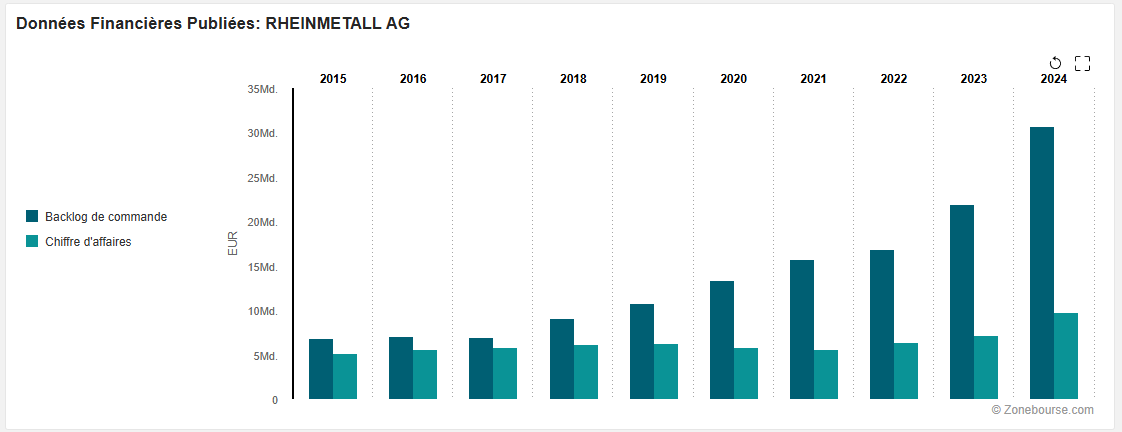

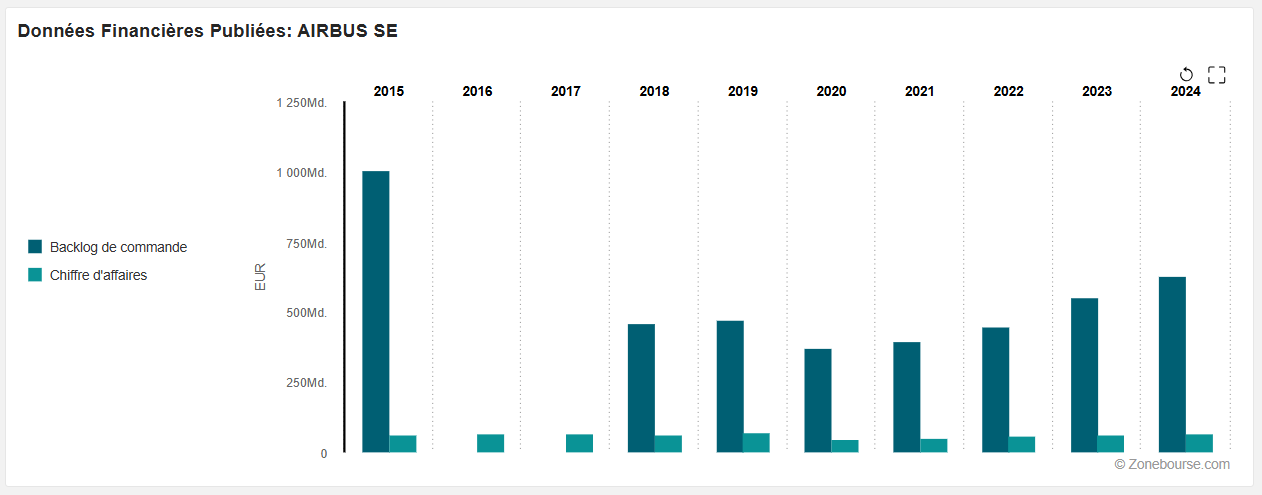

J’utilise aussi l’ongle Finances - Bilan de ZoneBourse qui pour certaines boites affiche l’évolution du backlog dans le temps. Malheureusement impossible il me semble de pouvoir filtrer des boites avec ce critère (peut être les abonnés premium? Mais j’en doute, surtout qu’il faudrait filtrer par ratio backlog/CA…)

J’ai évidemment pensé à ASML, dont le backlog à fin de 2024 est de 36Mds, ce qui représente à peine plus d’un an de CA.

Je me suis aussi penché sur Airbus, et la ça semble plus intéressant, avec un backlog de 629 Mds, soit quasi 9 ans de CA ! Je ne connais pas le dossier donc je suis preneur de nuances ![]()

Avez vous d’autres idées ? ![]()