Salut à toute la communauté

Je me permets de venir vers vous car j’ai deux petites questions concernant mes investissements, et je souhaitais avoir l’avis de personnes bien plus compétentes que moi, car je pense qu’il y en a ici. Je suis nouveau dans le game, donc un peu noob.

Pour situer le contexte, j’ai ouvert, étant jeune et insouciant, un PEA que je n’ai jamais fait fonctionner pendant 8 ans. J’avais 15€ dessus mais aucune action achetée.

Depuis fin 2020, comme beaucoup, je me suis penché sur ce PEA et ouvert un compte-titre pour faire fructifier mes biff que je ne pouvais dépenser dans les restos et autres sorties. Les vidéos de Seb ont été un déclic. ( Si tu lis ça, merci pour ce que tu fais ! )

Mes 2 interrogations sont les suivantes :

-

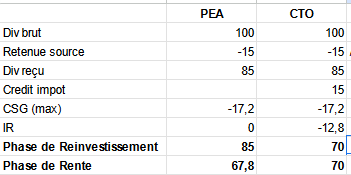

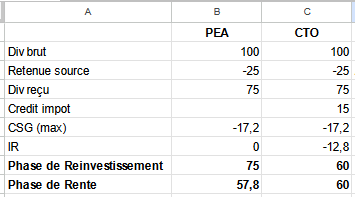

N’ayant pas touché à mon PEA pendant plus de 5 ans ( vu que j’y ai rien fait ), dans quelle fiscalité je me trouve ? J’ai lu qu’après 5 ans des choses changeaient.

-

Ma deuxième interrogation qui découle de la première : Je possède des actions européennes à la fois dans mon compte-titre, et aussi dans mon PEA. Par exemple AXA. Ne serait-il pas mieux de ne les avoir que dans le PEA du coup ? Pour avoir une fiscalité avantageuse ? Et garder le compte titre pour les actions non éligibles au PEA ? Ou y a-t-il un avantage de les avoir dans les 2 ?

Merci de m’éclaircir sur ces 2 points, en espérant que ça puisse servir à d’autre kikous comme moi !

Bien à vous !