Je me permets de créer ce sujet relatif aux actualités de la maison mère de Google (Search, Cloud, Gmail…), YouTube, Android, et Waymo, afin de débattre des résultats financiers de l’entreprise et autres faits divers.

Ce soir à 22h30, présentation des résultats de l’année 2024, du dernier trimestre fiscal (Q4), ainsi que des perspectives à venir.

Je partagerai les résultats du trimestre dès leur publication ce soir.

Alphabet prévoit 75 Md$ d’investissements en 2025, en forte hausse par rapport aux 57 Md$ de 2024.

Le CEO Sundar Pichai a mis en avant les avancées en IA, notamment les modèles Gemini, la croissance de Google Cloud AI, et les améliorations IA de la recherche Google.

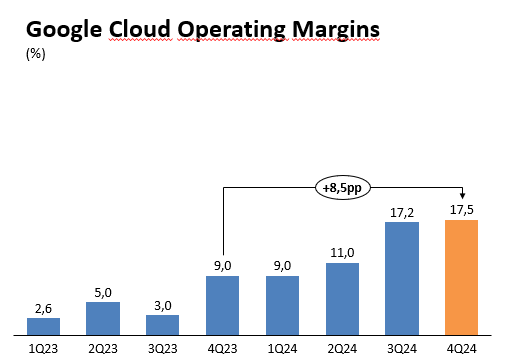

Cloud & YouTube terminent 2024 avec un revenu annuel combiné estimé à 110 Md$.

Forte demande autour de l’IA appliquée à la recherche, au cloud et à la monétisation de YouTube.

Déclaration de Sundar Pichai (CEO) :

« Le T4 a été solide, porté par notre leadership en IA et l’élan de nos activités principales. Nous avançons plus vite que jamais dans le développement de l’IA, en améliorant notre efficacité et en élargissant notre écosystème Cloud & YouTube. Nos investissements vont accélérer les opportunités de croissance en 2025. »

Mon avis, le marché risque de ne pas apprécier les points rouges mentionnés au dessus au vu de la valorisation - historiquement - haute du titre.

Pour ma part, à première vue je me satisfait des résultats et maintiens ma position, quand je vois un +30% de croissance dans le cloud et que cela ne satisfait pas le marché… LoL… A ce rythme là, dans 4 ans, le business Google Cloud seul généra plus de 100 Mds $ de revenus à l’année, dingue.

Le business de Search quant à lui, croit toujours plus vite que l’attendu, ce qui est impressionnant… rassurant concernant le MOAT de Google.

On notera également le 75 Mds de $ en investissement sur 2025. ça devrait rassurer quant à la croissance d’NVDIA sur l’année 2025. ^^

Free Cash Flow +20% YoY !

Réaction Post-Clôture au moment où j’écris : -6,5 % (à relativiser avec la performance de +9% depuis le 1er janvier)

pour l’instant le marché n’apprécie pas -6/7%; perso je trouve les chiffres énorme et je suis prêt à dégainer tous mon cash dispo si le titre ouvre en dessous de 190$

C’est de retour aux niveaux de la semaine dernière

Après, graphiquement, si le marché se décide à vendre, on peut chuter bien plus bas que les 190 je pense. ça pourrai au moins revenir sur la moyenne mobile 200 jours à court terme, voir graviter un peu plus bas, là ça serait une super opportunité d’entrer et/ou renforcer.

Perso, j’attend que ça chute sous les 170$ pour renforcer. GOOGL reste très volatile, malgré la qualité du dossier, on peut s’en servir à notre avantage pour le long terme.

Même lecture que vous…

Exceptionnel mais pas assez exceptionnel.

Cependant comparé à Microsoft on était déjà à une valo très basse pour Google. Si ça tombe à 190$, avec l’EPS 2024 à 8,05, on retombe à un PER de 23, truc de dingue, sacrée opportunité

Oui t’inquiète Je prévois de faire la même pour chaque lignes de mon portefeuille, j’en ai pas tant que ça en vrai, juste la crème du marché aha

Yes , mais le marché est plus sévère vis à vis des risques législatifs, et le risque de disruption IA de la concurrence face au MOAT de Google : Search.

MSFT est juste trop parfait fondamentalement, pour des risques plus faibles, et une plus grande prédictibilité.

Ah… quand on pense qu’il y a deux ans le marché n’en voulait plus. De octobre 2022 à janvier 2023 ça valait entre 80 et 90 $.

C’est là que j’ai construit ma (petite) ligne ce qui me vaut un pru à 89 $

Malheureusement depuis la remontada je l’ai toujours trouvé trop chère (forcément…) pour renforcer. Du coup je suis comme un con avec mes 10 actions Google, à regretter de n’avoir pas renforcé à 100 $, 110 $, 120 $ etc.

A 90$ en Janvier 2023, tu as probablement acheté le titre à un PE Ratio de ~20x

En cas de chute à 170$ dans les prochains jours / semaines, niveaux que j’attend pour renforcer de mon côté, le PE Ratio serait entre 21x - 22x. Ce qui n’est pas beaucoup plus cher que ton premier achat, relatif aux bénéfices d’aujourd’hui. Et je te parles même pas du Fwd PE… Ce n’est pas cher payer au vu de la performance et des perspectives long terme de la boite (et tu as surement dû t’en rendre compte avec tes 10 actions ^^)

Conf-call terminé. A l’écoute, pour être franc, « Buisness as usual »… juste beaucoup de CAPEX, et ça n’est pas près de s’arrêter, ça me donne juste donner envie de remettre une cartouche de plus sur Nvidia, surtout au vu de la chute / peur du moment. x)

D’ailleurs pour info : MSFT et GOOGL ont tout deux raté de peu les attentes sur la croissance des revenus de leurs offres Cloud, en cause d’après les Conf Calls des deux cas : Manque d’infrastructures pour supporter la demande toujours croissante.

« Cloud Growth constrained by shortage of data center »

Sacré excuse

La croissance des Clouds, et des dépenses en investissement associés n’est pas près de ralentir.

AWS pourrait rater les attentes également sur le revenu, en nous sortant la même excuse : manque d’infra pour répondre à toute la demande. Et annoncer dans la foulée une bagatelle de 100 Mds de $ en CAPEX pour l’année. xD