Bonjour, je créé ici un fil dédié à Monster, pour ce que soit plus simple de discuter de la valeur et parce que mon analyse était sur le fil de mon portefeuille, pas très pratique tout ça.

J’ai également apporté certains éléments car l’analyse me semblait incomplète/erronnée sur certains points.

Bonne (re)lecture !

Analyse de Monster (MNST$)

Vous en avez sûrement bu ou entendu parler, la Monster est une boisson énergisante au design singulier. Eternelle rivale de RedBull, l’entreprise vend sous différentes marques des boissons énergisantes, dont son produit éponyme qui a contribué en grande partie à son succès.

Retour sur un des parcours boursiers les plus époustouflants de la cote.

Les boissons Monster.

Le Business :

Cette magnifique entreprise se positionne sur le marché des boissons énergisantes, en forte croissance (6% CAGR) par rapport aux boissons classiques (2% CAGR) dont Coca-Cola, PepsiCo ou encore Keurig Dr Pepper.

Monster Energy produit ses boissons mais ne les distribue pas elle-même : pour cela, elle a un contrat avec Coca-Cola qui assure la distribution sur tout le globe.

Les principaux clients sont des embouteilleurs et des distributeurs, et parfois elle vend directement à des magasins, grossistes et supérettes.

L’entreprise réalise les 2/3 de son chiffre d’affaires sur le continent nord-américain, et le reste en EMEA, Asie et Amérique du Sud.

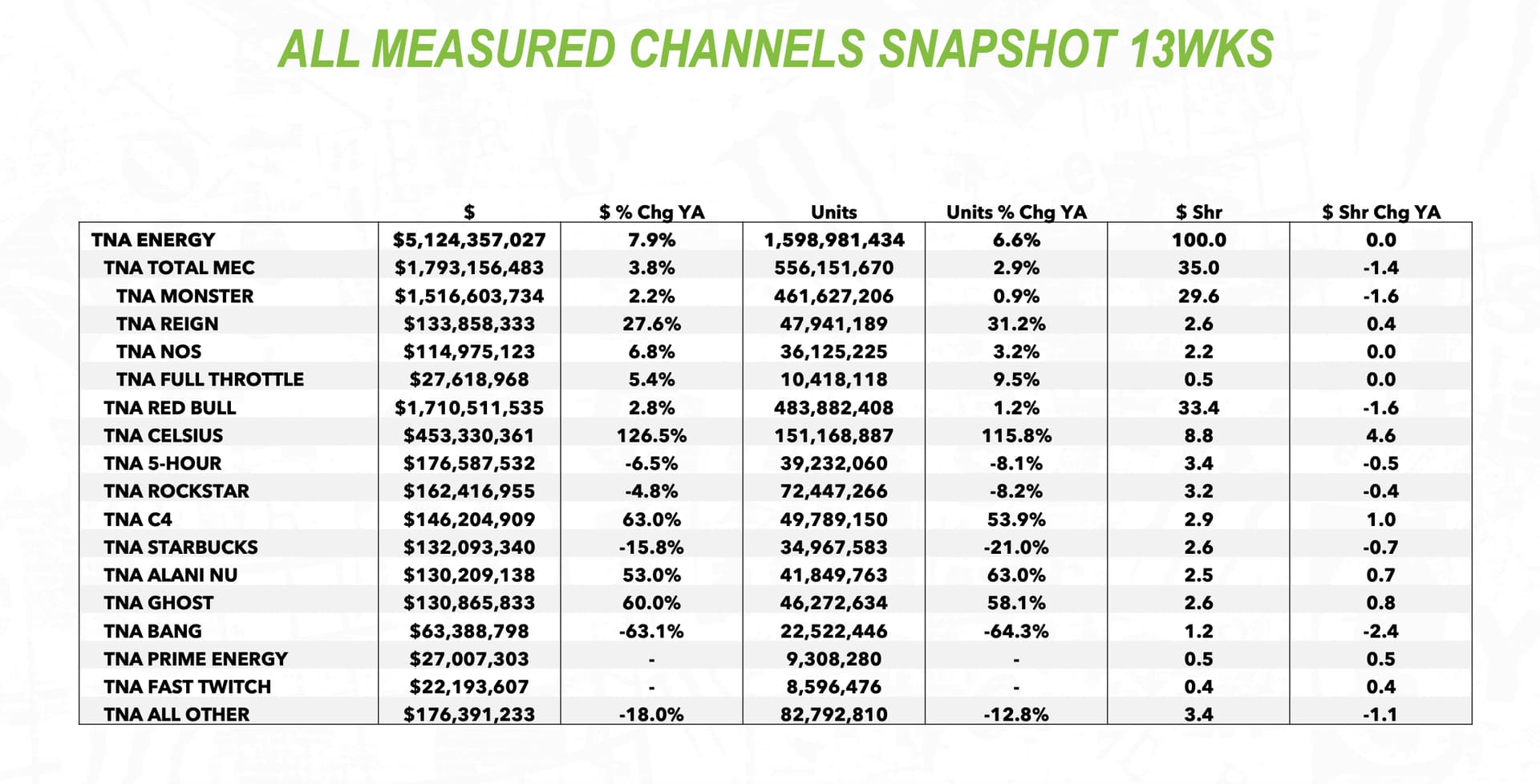

L’entreprise est leader sur son secteur avec une part de marché d’environ 35%, semblable à celle de RedBull.

PdM des boissons du groupe Monster. Source : Investor Conférence de Monster.

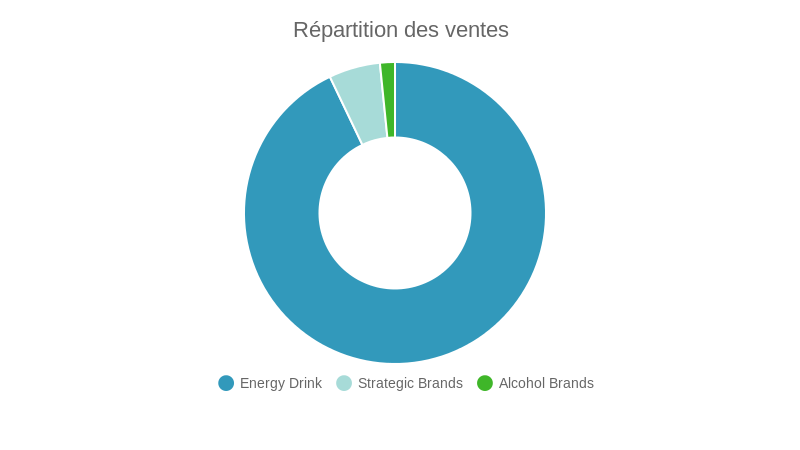

Les activités de l’entreprise sont principalement réparties en 3 segments : Monster Energy Drinks, qui comprend notamment les boissons Monster et Reign, et qui constituent la gamme principale; Strategic Brands, qui est composée de marques abordables et principalement rachetées à Coca-Cola en 2015, dont Predator et Fury; et Alcohol Brands, constituée de bières et de boissons alcoolisées.

Répartition des ventes 2022.

Bien que la gamme Strategic Brands ne réalise que 5% environ du CA, c’est la branche à la plus forte croissance du groupe, et donc celle à surveiller dans les prochaines années.

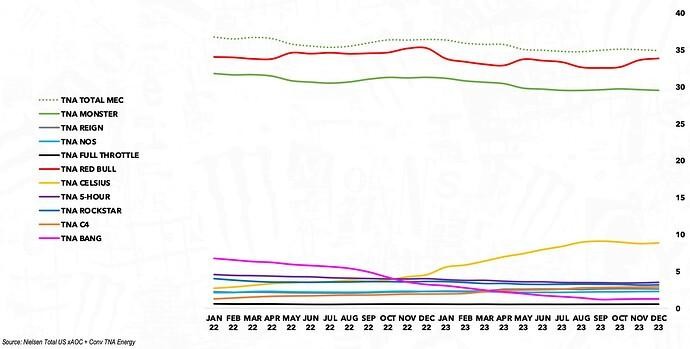

En plus de son portefeuille de produits diversifiés, Monster a un atout de taille : son réseau de distribution. En 2015, Monster s’est associée avec Coca-Cola dans un contrat d’une durée de 20 ans pour la distribution de ses boissons. Face aux concurrents relativement nouveaux dans le segment, comme Rockstar, C4 et 5-Hour, Monster dispose d’un système de distribution bien plus efficace et abordable.

En revanche, ses plus gros concurrents RedBull et Celsius disposent eux aussi de réseaux de distribution efficaces, notamment Celsius qui a un contrat avec PepsiCo. Peu nombreux sont ceux qui ont accès à autant de pays (et avec les mêmes coûts)…

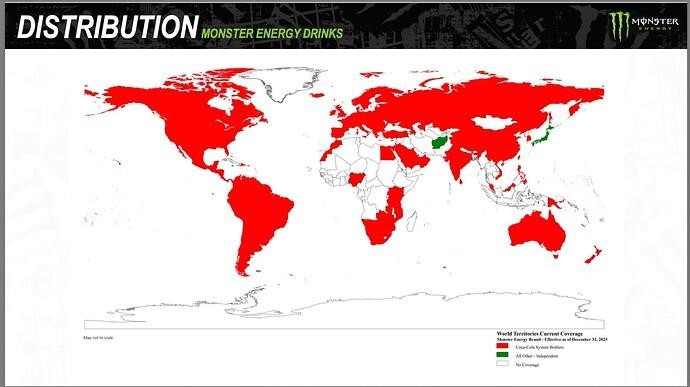

Pays dans lesquels Monster est présent. Source : Investor Conférence de Monster

Concernant les axes de développement, l’entreprise continue d’innover en lançant de nouveaux produits sous ses marques Monster Energy (Monster, Reign, Reign Storm) et ses marques abordables (Predator, Fury…) et en parallèle, elle continue de s’implémenter dans de nouveaux pays, notamment en Amérique latine et en Asie, avec un potentiel important en Chine et en Inde. A noter que les marges brutes sont plus faibles à l’international.

Cependant, Monster Energy évolue dans un secteur très compétitf, avec de nouveaux entrants qui investissent massivement dans la publicité, comme Celsius, qui propose des boissons énergisantes qui se veulent plus « saines » avec un gout plus léger et sans certains additifs.

Monster a donc lancé sa propre marque, Reign Storm, pour contrer Celsius et son développement est très rapide.

Autre risque notable -en terme de régulation cette fois, les gouvernements pourraient également limiter voire interdire certaines boissons, comme ça été le cas dans certains pays avant de finalement lever les restrictions quelques années plus tard.

A noter aussi les dépenses de publicité très importantes (10% du CA environ), dont des partenariats avec des sportifs, des personnalités publiques et des évènements qui sont très importants pour la marque, et qui lui permet de se démarquer des autres (la pub est le nerf de la guerre dans ce secteur). Les dépenses (en proportion du CA) sont d’ailleurs 2x plus élevées que celles de PepsiCo ou 1,7x celles de Coca-Cola.

L’image de marque est très importante pour Monster et c’est d’ailleurs le coeur de son business : associer ses produits à des sports extrêmes en sponsorisant les plus gros évènements sportifs qui font rêver, chaque année, des millions de fans représente son plus gros avantage concurrentiel.

Les Chiffres :

L’entreprise investit également énormément dans l’innovation, avec le lancement de nouveaux produits et l’acquisition de nouvelles marques !

Question d’allocation du capital, l’entreprise a une approche disciplinée de retour à l’actionnaire avec des rachats d’actions réguliers. Elle garde par ailleurs une petite poche de ses Free Cash Flow (FCF) pour des acquisitions ciblées, qui servent soit à développer sa chaîne de production (acquisition de American Fruits and Flavor en 2016, qui produit des arômes), soit à se lancer sur de nouveaux marchés comme les boissons alcoolisées (acquisition de CANarchy Craft Brewery Collective en 2022, qui a permis de créer la division boissons alcoolisées) soit à consolider son positionnement sur les boissons énergisantes en rachetant des concurrents temporairement en difficulté (Bang Energy en 2023) afin de redresser leur part de marché.

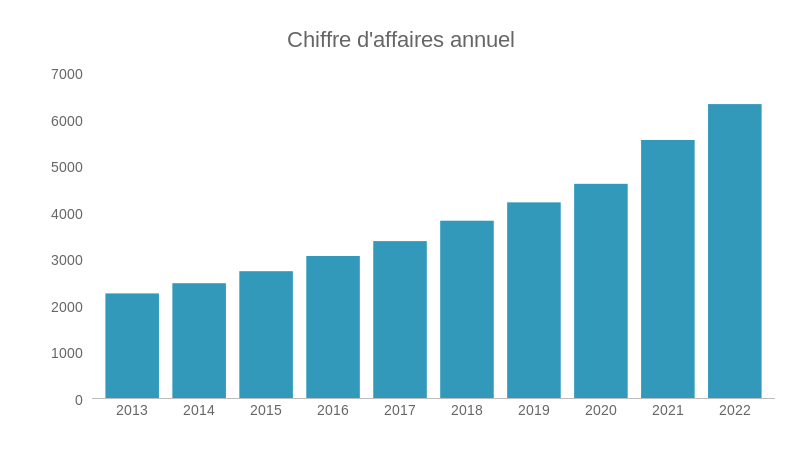

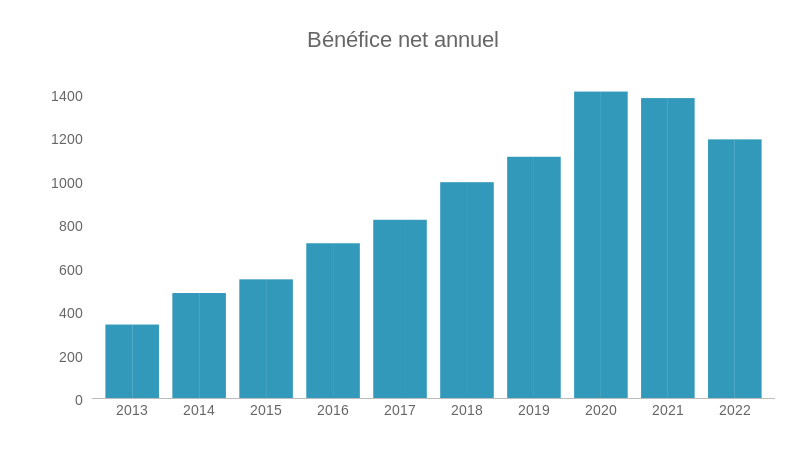

Côté finances, le groupe affiche une très belle croissance du CA (12% CAGR) et des Bénéfice net (15% CAGR) entre 2014 et 2022

Chiffre d’affaires annuel. En millions de $.

Bénéfice annuel. En Millions de $.

Seuls les FCF sont en retard ces dernières années, notamment à cause de la disruption de la chaine d’approvisionnement et de l’inflation de certaines matières (avec de fortes conséquences sur le Besoin en Fonds de Roulement). Cependant, en 2023, les FCF sont remontés à un très bon niveau sur les 12 derniers mois.

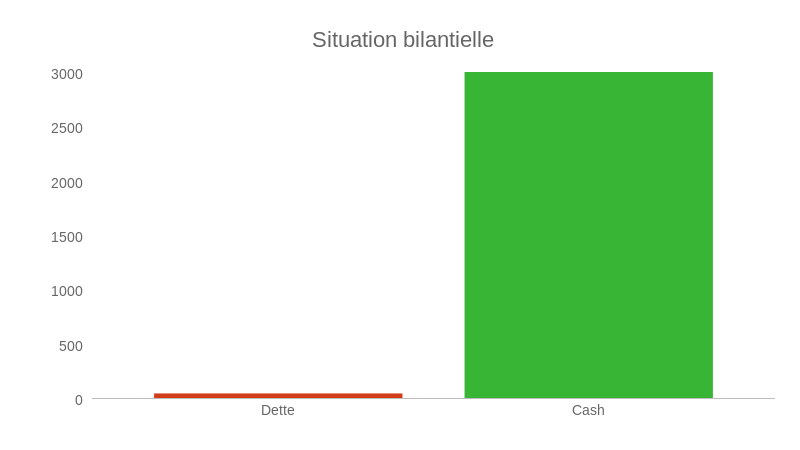

Le bilan est impeccable (0 dette long-terme) et l’entreprise dispose de 3Mds$ de cash, de quoi largement financer le BFR, faire des acquisitions ou de financer des projets d’investissements.

Bilan financier de l’entreprise en 2023. En M€.

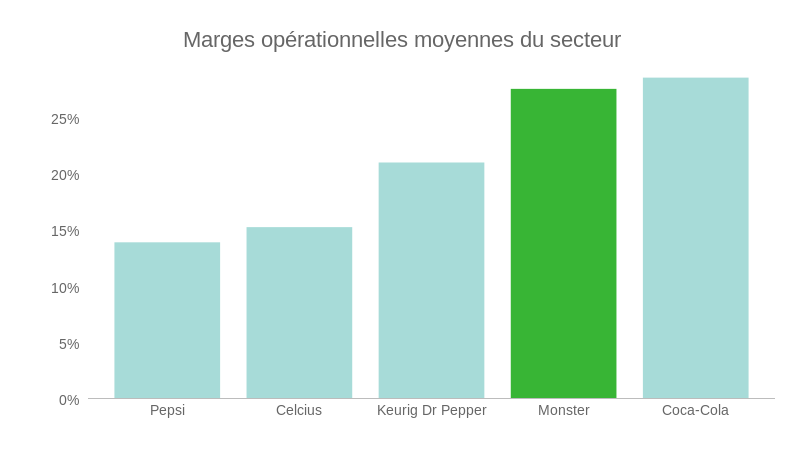

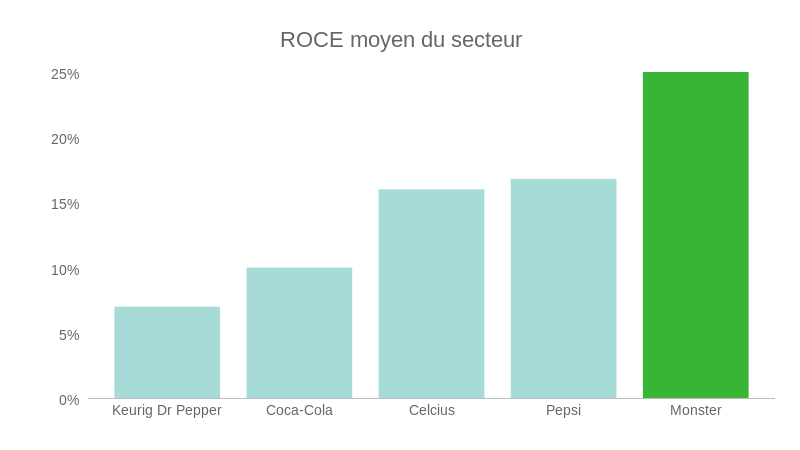

Les marges brutes, opérationnelles et nettes sont régulièrement les plus élevées du secteur (52%-27%-22%), et les ratios de rentabilité sont tout aussi excellents (attention au ROA qui sera boosté, puisque l’entreprise a peu d’actif, en conséquence de la délégation) : ROE de 21%, ROCE de 25% et ROA de 17%.

Marges opérationnelles des concurrents du secteur en 2023. En %.

ROCE des concurrents du secteur. En %.

La Valorisation :

Cependant tout cela a un prix. L’entreprise se valorise cher : en utilisant la méthode DCF (et les FCF des 12 derniers mois), avec un WACC de 7,6%, nous trouvons 3 prix.

![]() 7% de croissance : 33,0$ (66,7% survalorisée)

7% de croissance : 33,0$ (66,7% survalorisée)

![]() 10% de croissance : 37,2$ (47,8% survalorisée)

10% de croissance : 37,2$ (47,8% survalorisée)

![]() 13% de croissance : 41,7$ (31,9% survalorisée)

13% de croissance : 41,7$ (31,9% survalorisée)

L’entreprise se paie cher, mais est-elle plus chère que d’habitude aux yeux du marché ?

PER médian sur 10 ans : 37 vs. PER actuel : 37 ![]()

P/FCF médian sur 10 ans : 40 vs. P/FCF actuel : 42 ![]()

On a ici affaire à une boite qui se valorise plus cher que son industrie dans son ensemble (PepsiCo, Coca, Dr Pepper) mais qui est positionnée sur un segment bien plus porteur, avec des marges élevées, un bilan sain et un potentiel bien plus important. La valorisation peut donc être justifiée, même si une légère correction permettrait d’obtenir un meilleur point d’entrée.

Conclusion :

Points forts :

- Croissance importante du secteur avec des possibilités d’expansion multiples

- Bilan exceptionnel, marges et rentabilité élevées

- Avantage concurrentiel face à ses pairs grâce au réseau de Coca-Cola

Points faibles :

- Risque de régulation

- Concurrence féroce

- Une valorisation assez exigeante

Monster Beverage est une entreprise exceptionnelle : elle est leader sur un marché en forte croissance, dispose d’avantages concurrentiels importants, d’un pricing power et possède les meilleures marges de son secteur.

Si, à l’avenir, Monster devra redoubler d’efforts pour continuer à innover et à améliorer son exécution, l’historique d’efficacité du management lié aux liquidités abondantes du groupe nous laissent présager que l’entreprise est bien préparée pour la prochaine décennie ainsi que pour conserver sa position dominante.

PS : je suis actionnaire de Monster Beverage.

Cette note d’analyse n’est pas un conseil en investissement et ne pourrait être considérée comme tel.

")