Up du sujet avec l’analyse reçue ce soir de Stock Unlock, je la mets en spoiler et traduite en FR si ça intéresse

Si on a lu celle de Quentin on y apprend pas énormément plus mais sympa quand même !

Analyse Stock Unlock

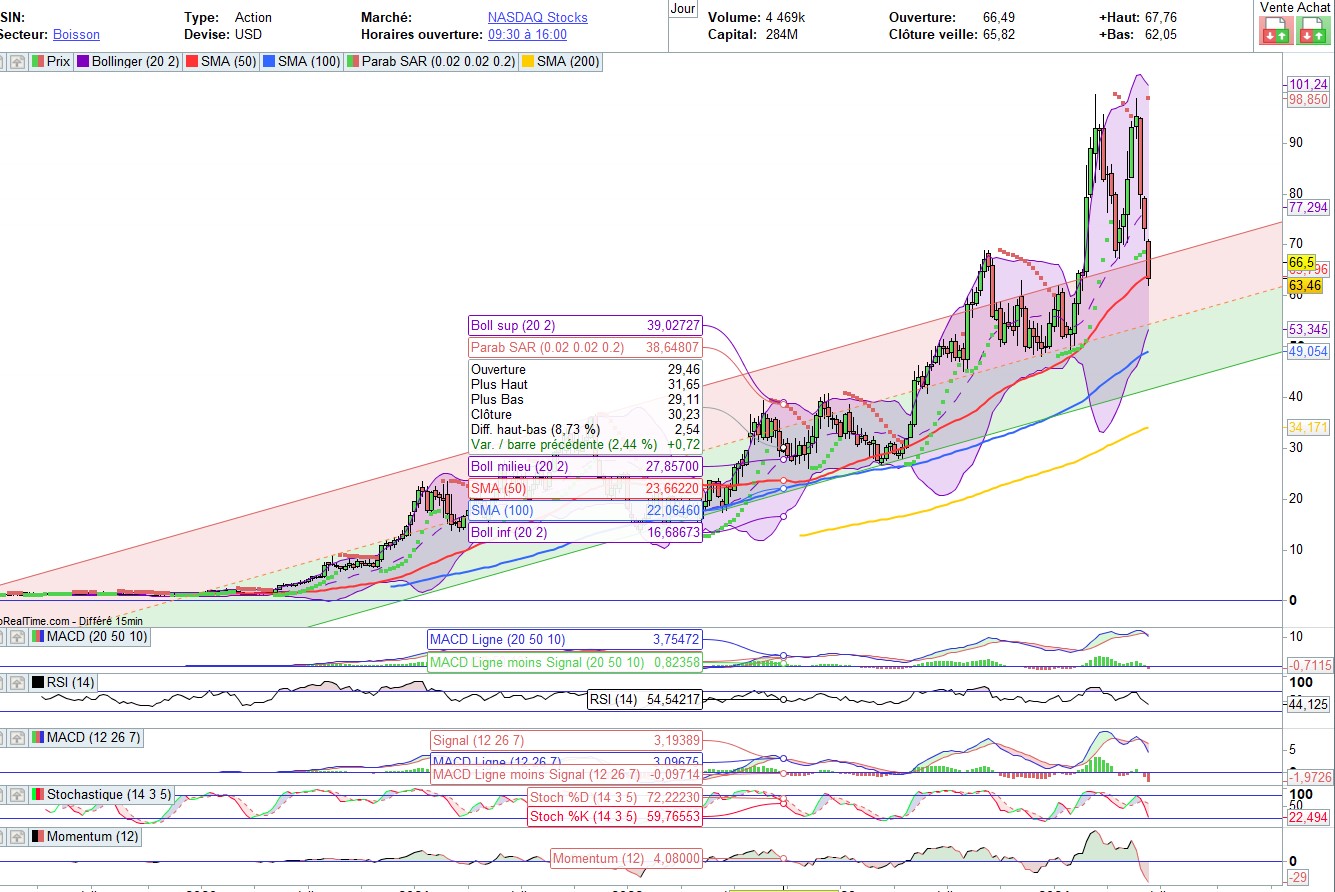

Monster Beverage (MNST) est une entreprise merveilleuse à un prix élevé

Nom : Boisson Monstre

Ticker : MNST (États-Unis)

Capitalisation boursière : 58 milliards de dollars

Secteur : Boissons

Secteur : Consommation de base

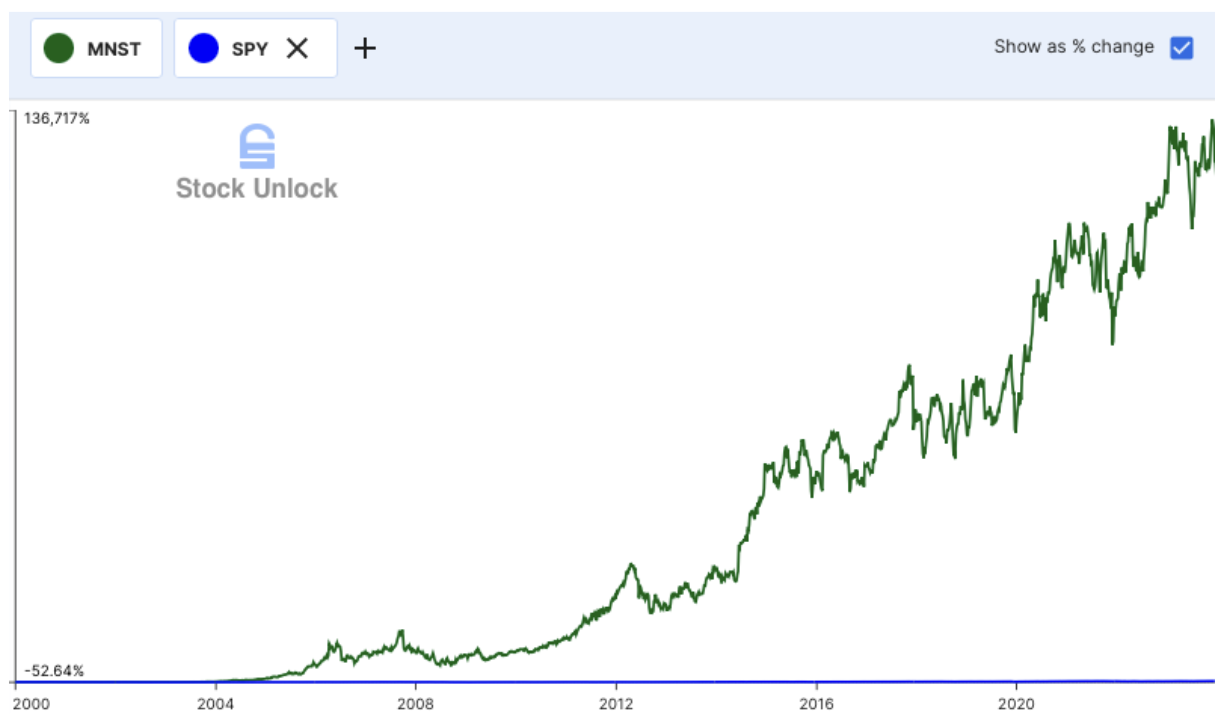

Rendement depuis 2000 : 127 514 % (taux de croissance annuel composé de 34,3 %)

Introduction

Dans le bulletin d’information précédent, nous avions évoqué Celsius Holdings, une société de boissons qui a vu ses fondamentaux s’améliorer considérablement ces dernières années. L’un de ses plus grands concurrents est Monster Beverage (MNST). Cette activité connaît une croissance rentable depuis des décennies et cette analyse vous donnera une vision plus complète du secteur des boissons.

Fondée à l’origine en 1935 sous le nom de Hansen’s, la société vendait principalement des produits à base de jus avant de se lancer dans les boissons énergisantes avec le lancement de Monster en 2002. En 2012, elle a été rebaptisée Monster Beverage Corporation et a ensuite cédé ses marques de boissons non énergisantes à Coca-Cola en 2015. Axé uniquement sur les boissons énergisantes (90 % des ventes), Monster s’est récemment développé sur le marché de la bière artisanale et du hard seltzer avec l’acquisition de CANarchy en 2022.

Le modèle économique et la vision sont simples : vendre davantage de boissons énergisantes avec une large gamme de saveurs pour satisfaire les clients. La direction a maintenu une certaine discipline dans l’allocation du capital et accorde une grande importance à l’efficacité et au marketing. En trois décennies, Monster a établi une forte présence de marque, ciblant particulièrement les jeunes hommes âgés de 18 à 32 ans à travers le marketing des sports extrêmes, du style de vie et des jeux, avec une présence mondialement reconnue dans 158 pays.

Performance historique

Depuis son introduction en bourse en 1994, les actions de Monster se sont appréciées d’environ 200 000 %. Cela signifie que si un investisseur avait investi 1 000 dollars en 1994, la mise vaudrait aujourd’hui environ 2 millions de dollars.

Depuis 2000, Monster Beverage a réalisé un historique incroyable avec un taux de croissance annuel composé (TCAC) de 34,2 %, surperformant largement le S&P 500.

Fondamentaux

MNST dispose de fondamentaux financiers très solides. Elle a réalisé 31 années de ventes accrues et des marges très stables au fil des décennies. Ce modèle économique simple est très rentable et génère beaucoup de cash. Au cours des 20 dernières années, les marges brutes ont été en moyenne de 55 % et les marges opérationnelles de 28 %.

Depuis 2004, l’entreprise a réussi à multiplier par 60 son chiffre d’affaires et son résultat net a été multiplié par 200 sur la même période. Ajoutez à cela un petit programme de rachat et vous obtenez une tendance étonnante du bénéfice par action (BPA).

Cette croissance incroyable explique pourquoi Monster est l’ action la plus performante du S&P 500 au cours des trois dernières décennies.

Pour mieux comprendre les chiffres, depuis 2004 :

-

Les revenus ont augmenté à un TCAC de 21,9 %.

-

Le bénéfice net a augmenté à un TCAC de 27,9 %.

-

Le BPA a augmenté à un TCAC de 29,9 %.

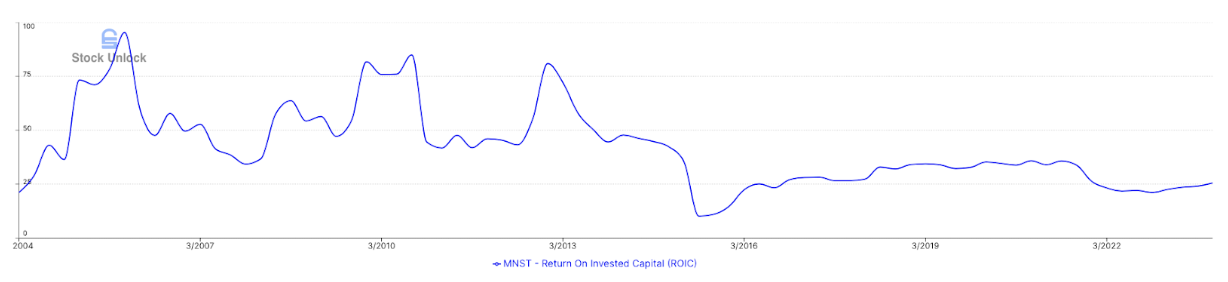

L’entreprise reste très efficace, avec un retour sur capital investi (ROIC) moyen de 40 % sur 20 ans.

Vous vous demandez peut-être ce qui a causé la baisse du ROIC en 2015. Cette année, la direction a décidé de s’associer à The Coca-Cola Company (TCCC) pour profiter de son réseau de distribution afin de vendre ses boissons énergisantes aux États-Unis et à l’international. Grâce à cet accord stratégique, Coca-Cola détient désormais 17 % de MNST. Monster a également acheté certaines marques de boissons énergisantes de Coca-Cola, ce qui a augmenté les actifs incorporels et le goodwill (inclus dans la partie « capital investi » de la formule) et a donc réduit le retour sur investissement. L’entreprise s’est adaptée rapidement et se concentre sur une croissance durable.

Certains éléments pourraient booster cette croissance à l’avenir, notamment sur les marchés internationaux comme la Chine et l’Inde. La direction lance de nouveaux produits et saveurs sur les marchés émergents, ce qui pourrait créer une nouvelle clientèle. Ils augmentent également leur visibilité marketing avec des événements sportifs et améliorent la distribution afin que leurs boissons énergisantes soient disponibles dans de nombreuses villes asiatiques.

En outre, la récente acquisition par Monster de CANarchy Craft Brewery Collective positionne bien l’entreprise sur les marchés de la bière artisanale et du hard seltzer, qui devraient connaître une croissance substantielle dans les années à venir. Ils ont également introduit The Beast Unleashed en 2023 et d’autres nouvelles boissons alcoolisées qui indiquent l’engagement de Monster en faveur de la diversification et de l’innovation dans ce secteur.

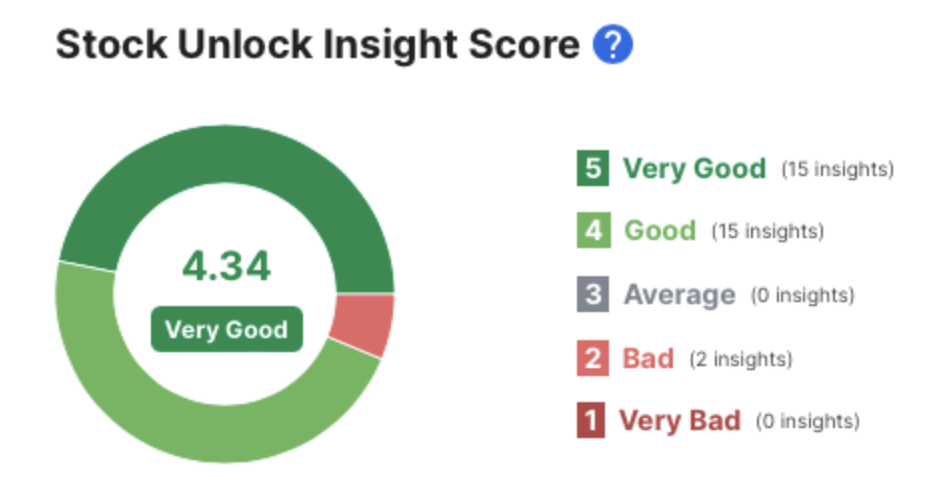

MNST dispose actuellement de très bonnes informations sur le déverrouillage des stocks Note de 4,34. Presque tous les indicateurs ont une tendance à la hausse, et tout le monde sait que c’est une entreprise formidable, qui crée une valorisation premium pour l’action avec un ratio PE de 35. Ce prix élevé abaisse un peu le score.

Bilan

Le bilan indique que Monster n’a aucune dette et 3 milliards de dollars de liquidités, ce qui permet à l’entreprise de faire face à tout événement négatif. Les actifs courants sont environ 5 fois supérieurs aux passifs courants, ce qui indique également une position très confortable. L’entreprise est gérée de manière conservatrice depuis des décennies et devrait rester sans dette à l’avenir.

L’allocation du capital

Rien de vraiment excitant ici. Pas de dividendes, pas de rachats (le nombre d’actions a diminué de 4% en 20 ans), et pas de stratégie M&A. Cependant, Monster Beverage a de solides antécédents en matière de réinvestissement de la quasi-totalité de ses flux de trésorerie dans l’entreprise. Cela inclut l’innovation et beaucoup de marketing. Monster Beverage possède une marque très forte avec d’importants parrainages mondiaux dans les domaines du sport, des jeux et de la musique, ainsi qu’une présence importante sur les réseaux sociaux. Le marketing joue un rôle central dans la stratégie de Monster Beverage et il est probable qu’il se poursuive à l’avenir.

Avec un retour sur capital investi (ROIC) élevé et de nombreuses opportunités, cette stratégie a produit des résultats incroyables. Il semble que la direction ait trouvé une formule gagnante, qu’elle l’exécute avec beaucoup de discipline et qu’elle poursuive probablement dans cette direction.

La seule année où un grand changement a eu lieu a été 2015, lorsqu’elle a noué un partenariat avec Coca-Cola, faisant de Coca-Cola son partenaire de distribution mondial privilégié. Dans le cadre de cet accord, Monster a acquis certaines marques de boissons énergisantes de Coca-Cola tout en cédant certaines marques de boissons non énergisantes. Cette décision stratégique souligne l’engagement de Monster envers son expertise de base dans les boissons énergisantes, jetant ainsi les bases d’une croissance durable à long terme.

Avantages concurrentiels

Monster dispose d’un fort avantage concurrentiel avec une identité de marque solide, amplifiée par un réseau de distribution mondial avec l’aide de Coca-Cola. Avec un riche portefeuille de marques et une large gamme de produits, l’entreprise possède une adaptabilité remarquable et une position établie dans l’industrie.

Dans la catégorie des boissons énergisantes, Red Bull est leader avec une part de marché de 33 %, suivi de Monster Beverage (29 %) et Celsius est en troisième position (9 %), dépassant largement les autres concurrents.

L’entreprise bénéficie d’un fort pouvoir de fixation des prix. Elle a augmenté les prix sur plusieurs marchés (nationaux et internationaux) sans décourager la demande des consommateurs. Dans un environnement inflationniste, Monster est bien placé pour maintenir ses marges élevées sans être confronté à des défis majeurs.

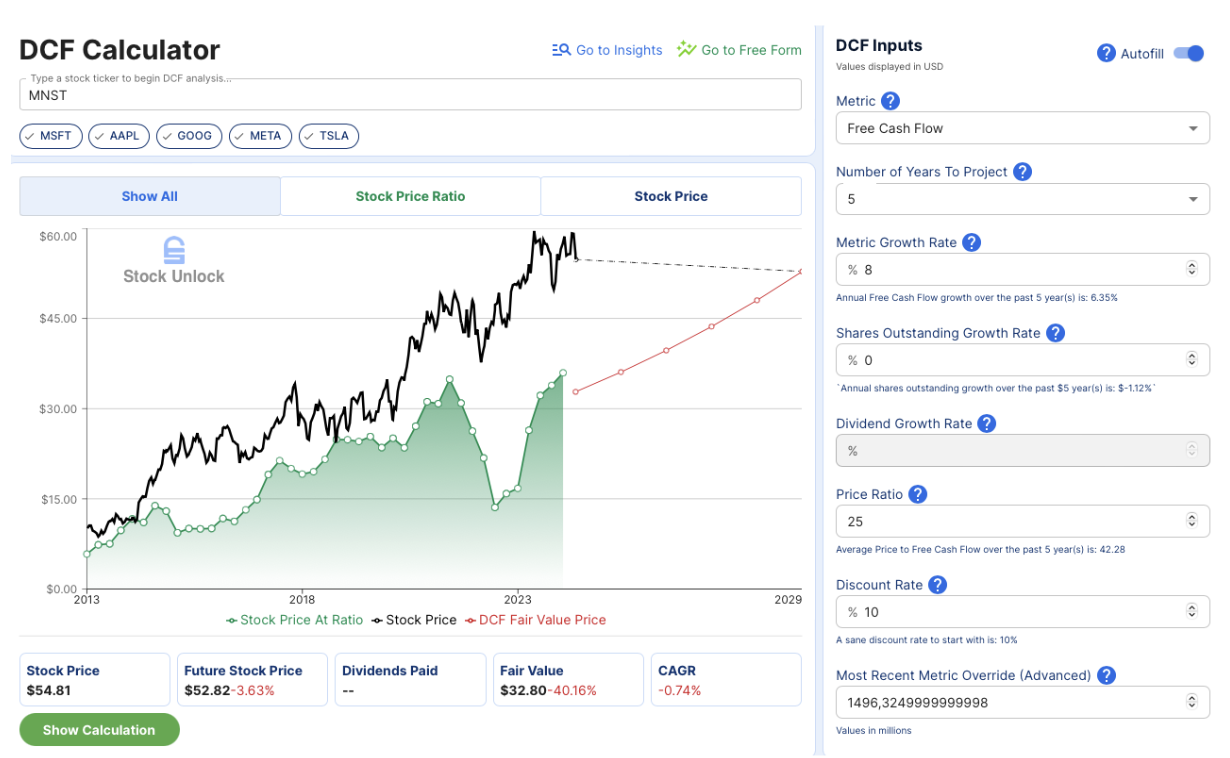

Évaluation

Dans notre modèle DCF de flux de trésorerie actualisés, nous mettons :

- Croissance du FCF TCAC de 8 %.

- 0% de rachats par an.

- 25 P/FCF.

L’évaluation de MNST à l’aide de notre modèle DCF suggère que la société pourrait se négocier à la juste valeur. Compte tenu de la valorisation actuelle élevée (P/FCF 40), le titre pourrait ne pas créer de valeur pour les actionnaires dans les années à venir.

Conclusion

Monster Beverage est une entreprise merveilleuse à ajouter à la liste de surveillance et à attendre une meilleure opportunité d’achat. L’entreprise a connu une croissance rapide et devrait poursuivre sa trajectoire. Le management a une vision claire et profite des avantages concurrentiels pour développer sa présence mondiale. Vous pouvez consulter tous les Stock Unlock Insights de MNST pour vous aider à commencer à analyser cette activité.

")