Analyse de Visa (V$)

Visa, ça vous dit quelque chose ? Entre solutions de paiement et analyse de données, tout le monde connait ces quatre lettres inscrites sur notre carte bleue, mais personne ne comprend vraiment le business de Visa. A tort.

Car il se pourrait que Visa soit l’une des entreprises les plus exceptionnelles que la bourse de New York connaisse.

Le Business :

Visa est un business assez large, avec des activités qui peuvent parfois être perçues comme complexes et pas très claires : nous allons simplifier les choses.

L’entreprise, créée en 1958 et qui pèse maintenant plus de 550Md$ en Bourse, œuvre pour faciliter les paiements digitaux dans plus de 200 pays. Elle offre un réseau sécurisé, utilisable par tous ceux qui disposent d’une carte bancaire Visa (voire non-Visa), pour effectuer un paiement.

Il est important de préciser que Visa ne fabrique donc pas de carte bancaire (ce sont les banques qui le font), mais qu’elle se place comme un intermédiaire de confiance entre deux ou plusieurs agents économiques et que son business est de récolter des frais sur chaque paiement effectué.

Voici comment se déroule, très simplement, une transaction :

- Le consommateur va acheter un produit ou un service au marchand avec sa carte Visa ;

- Le marchand va présenter les données de la transaction à l’acquéreur (en général une banque) pour vérification et traitement ;

- Par l’intermédiaire de VisaNet (le réseau de Visa), la banque du marchand présente les données de la transaction à Visa, qui les envoie à son tour à l’émetteur (la banque du consommateur) pour vérification ;

- Une fois la transaction autorisée, la banque du consommateur enregistre la transaction sur le compte du consommateur et paie effectivement la banque du marchand d’un montant égal à la valeur de la transaction, moins les interchange reimbursement fees;

- Enfin, la banque du marchand paie le montant de l’achat (moins le merchant discount rate), au marchand.

Ces interchange reimbursement fees sont des frais payés par la banque du marchand à la banque du consommateur et le merchant discount rate est une commission payée par les marchands aux banques des marchands.

Il est important de comprendre qu’il existe des frais tout au long de la transaction, même si dans la finalité, Visa ne tire aucun revenu des frais d’interchange et du merchant discount rate puisque ce sont les intermédiaires financiers qui vont être rémunérés grâce à ces frais (ici les banques).

L’activité de Visa est donc répartie en plusieurs secteurs :

- La partie Service correspond aux revenus perçus pour l’utilisation des services de paiement de Visa. Ces revenus incluent principalement les frais liés au volume de paiement.

- La partie Data Processing fait référence aux revenus liés à l’autorisation, la compensation, et le règlement des paiements ainsi que les services à forte valeur ajoutée (consulting, gestion des risques et des données, logiciels). Les frais liés au nombre de transactions représentent la majeure partie des revenus de cette branche.

- International Transaction comptabilise tous les frais perçus sur les transactions à l’étranger ainsi que sur les conversions de devise.

- Et la partie Others recense d’autres services à forte valeur ajoutée comme les frais de licence (pour l’utilisation de la technologie et la marque Visa) ainsi que d’autres frais annexes (titulaires de comptes notamment, marketing et conseil liés aux avantages de certaines cartes).

Il est important de noter que Visa, au même titre que ses pairs (Mastercard et American Express), payent des incentives, c’est-à-dire des récompenses aux institutions financières, aux clients ou aux commerçants pour les encourager à utiliser le réseau et ainsi faire croitre le volume de paiement et l’utilisation des produits Visa.

C’est pour cela qu’il existe deux type de chiffre d’affaires chez Visa : le chiffre d’affaires brut, et le chiffre d’affaires net, c’est-à-dire après déduction des incentives.

En plus de bénéficier d’une belle diversification sectorielle, l’entreprise est bien diversifiée géographiquement puisque 57% de son chiffre d’affaires est réalisé à l’International et 43% aux US.

Pour analyser les performances opérationnelles de Visa, il existe quatre données à surveiller : le volume total, le volume de paiement, les transactions effectuées sur le réseau Visa et le nombre de cartes Visa en circulation. Plus ces métriques montent, plus le chiffre d’affaires du groupe est amené à croitre, grâce aux différentes commissions et frais prélevés au passage. Nous nous concentrerons principalement sur le volume de paiement et les transactions effectuées.

Pour faire croitre ces deux données, Visa utiliser plusieurs leviers : la signature de nouveaux contrats avec des fintech, l’accélération de nouveaux produits - tels que Visa B2B Connect network, qui permet de réduire les frais sur les grandes transactions entre entreprises de grandes tailles à l’étranger, ou encore Visa Direct, plateforme de paiement ultra rapide pour l’envoi de fonds partout dans le monde - et enfin les services à forte valeur ajoutée, tels que le consulting.

En se développant également à l’international, Visa multiplie donc ses possibilités de croissance.

D’ailleurs les chiffres le montrent, Visa est un business en forte croissance, puisqu’elle a enregistré une croissance annuelle à deux chiffres de ses volumes de paiements et du nombre de transactions effectuées sur son réseau ces 10 dernières années :

Les volume de paiements ont eu eu croissance moyenne de 11,4% par an depuis 2014 pour culminer à plus de 12 T$ en 2023 !

On remarque d’ailleurs que les volumes sont beaucoup plus stables aux US, tandis qu’à l’International les résultats sont plus volatils, en partie à cause des taux de change et de la stabilité moindre de ces pays.

Même constat sur le nombre de transactions effectuées, on voit que le business de Visa est sur une très belle tendance haussière, avec 14% de croissance annuelle depuis 2014 et un nombre de transactions qui a atteint 212 Md en 2023 !

Ces chiffres magnifiques prouvent la solidité et la résilience du business au fil des ans, puisque même en 2020, en pleine crise du Covid, le nombre de transactions a augmenté grâce aux achats en ligne !

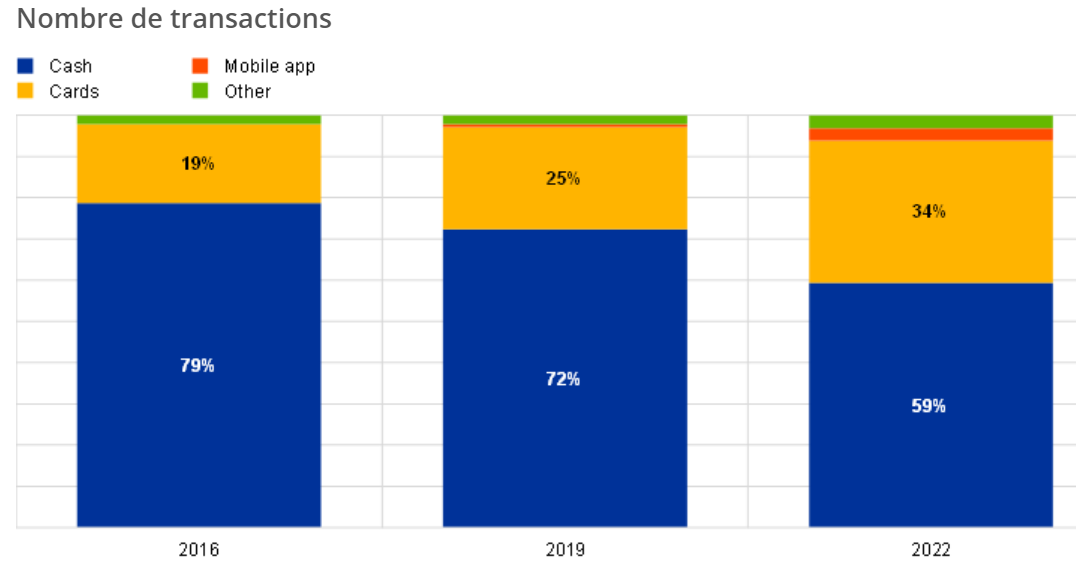

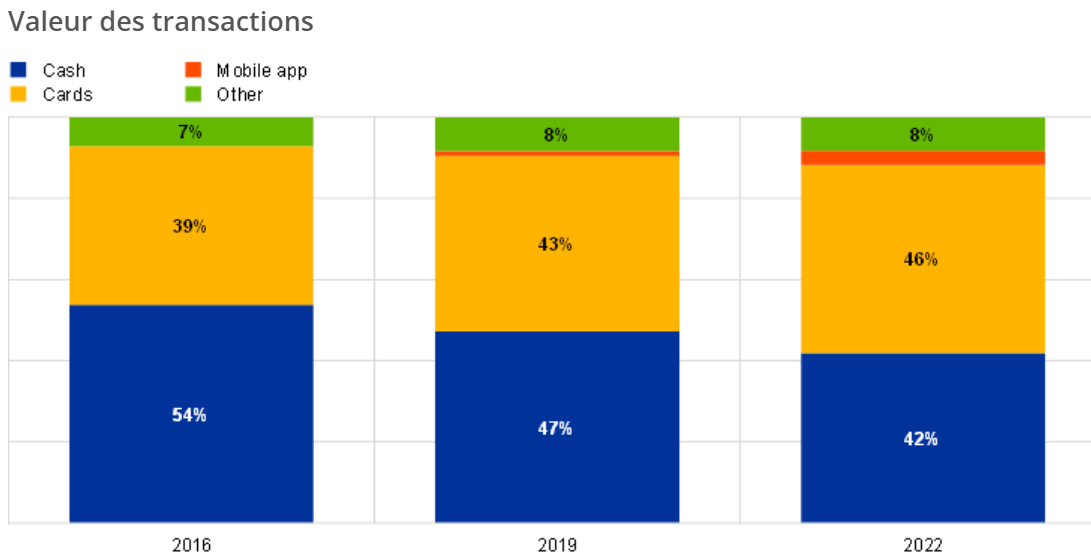

Un élément important à prendre en compte est que la majorité des pays européens payent encore massivement en espèces ! En France c’est plus de 68% des paiements qui sont encore réalisés en espèces ! Visa a donc énormément de potentiel à aller chercher en transformant les habitudes de paiement des personnes !

L’énorme force de Visa vient de son avantage concurrentiel : l’effet de réseau. Chaque nouveau consommateur qui rentre dans le réseau Visa force les marchands à s’équiper pour recevoir les paiements Visa, ce qui entraine à son tour les consommateurs à choisir les réseau Visa pour acheter de nouveaux produits et services, ce qui crée un effet boule de neige vertueux pour le réseau Visa. C’est ce qui explique la croissance fabuleuse sur la dernière décennie et qui devrait continuer durant les prochaines années.

Visa étant le plus gros fournisseur de paiements au monde, elle dispose également d’avantages de coûts d’échelles face à de nouveaux concurrents bien plus petits, ce qui résulte en des prix plus attractifs pour les clients, ou des marges plus élevées pour Visa (voire les deux).

Enfin, Visa étant leader dans son secteur, elle jouit d’une certaine notoriété (actif intangible) pour les activités de consulting. Ces dernières représentent quelques % du chiffre d’affaires.

L’entreprise a, en 2023, une part de marché supérieure à 40% sur les volumes de paiements.

Les Risques :

Bien que Visa ait une position de leader, il existe quand même quelques risques qui pourrait freiner sa croissance.

Premièrement, la régulation. L’entreprise a atteint une taille critique et une position dominante. Les régulateurs pourraient donc empêcher certaines acquisitions, ce qui limiterait la croissance inorganique.

On peut également citer la concurrence croissante dans le secteur. Les compétiteurs sont nombreux et existent sous plusieurs formes : les concurrents traditionnels nationaux (Mastercard, American Express, Discover), et locaux (NYCE, Pulse, Star), disposant de leur propre réseau. On retrouve également d’autres solutions alternatives, créées par des fintech, que ce soit des processeurs de paiements, des fournisseurs de Wallet digitaux ou encore des institutions financières. Dans certains cas, ces entreprises peuvent utiliser le réseau Visa, ce qui permet d’accroitre la valeur du réseau.

La concurrence est un élément important à prendre, bien que Visa soit très bien armé pour y faire face, puisque Visa dispose d’avantages concurrentiels conséquents la protégeant de nouveaux entrants, à tel point que certaines entreprises préfèrent passer par le réseau Visa plutôt de que de développer le leur. Il peut être néanmoins intéressant de regarder si Visa continue d’innover en développant de nouveaux produits et en investissant en R&D, et c’est le cas.

Enfin, élément secondaire, les taux de change peuvent impacter la performance financière du groupe, notamment dans les pays émergents, puisque 57% du chiffre d’affaires est réalisé à l’international.

Le Management / Actionnariat :

Visa est actuellement dirigée par Ryan McInerney, et ce depuis 2013 ! Un très bon point, d’autant plus que le CEO est jeune (49 ans). Le chef de la R&D est également présent depuis plus de 10 ans, parmi l’équipe de direction aucun membre n’a plus de 60 ans.

L’entreprise est globalement détenue par des fonds d’investissement, et le CEO a quant à lui plus de 58 M$ de titres Visa, ce qui assure une convergence des intérêts avec ceux des actionnaires (skin in the game).

Le management est d’ailleurs assez prudent et efficace, puisqu’ils ont réussi à battre les estimations des analystes sur les derniers trimestres.

Pas de souci concernant les rémunérations des dirigeants puisque celles-ci sont essentiellement composées des objectifs de performance annuels et à long terme de Visa.

Les Eléments Financiers :

On l’a vu précédemment, Visa a un business model de qualité et ses principales mesures de performance ont explosé à la hausse sur les 10 dernières années, ce qui se reflète également sur la croissance du chiffre d’affaires de 11% par an ! Celui-ci culmine à plus de 32 Md$ en 2023.

Le chiffre d’affaires a principalement été tiré par la croissance de la partie International de 13,7% par an en moyenne, contre 8,4% par an pour la partie US. A noter que les résultats sont plus volatils à l’International.

Globalement, les activités de l’entreprise sont toutes très dynamiques, et aucune ne ralentit vraiment l’empire Visa !

En plus d’avoir une croissance impressionnante de son CA, Visa affiche une croissance exponentielle de son bénéfice par action, grâce à deux leviers : l’augmentation des marges (dont on parlera un peu plus tard), et les rachats d’actions.

L’entreprise a effectivement racheté et annulé plus de 18% des actions en circulation depuis 2014, et sa marge nette a été multipliée par 1,23 sur la même période, ce qui mène à une croissance exceptionnelle du bénéfice par action de plus de 16% par an !

Quant aux marges, Visa fait partie des meilleurs élèves de la cote, puisqu’en 2023 sa marge nette atteint 52,9%, et sa marge opérationnelle plus de 64% !

Visa a également un bilan exceptionnel : sa dette est très maitrisée (20,7 Md$) et peut être entièrement remboursée avec le cash disponible (21,4 Md$). Le ratio Dette/Ebitda est inférieur à 1 et une seule année de Free Cash Flow (19 Md$) suffit à rembourser quasiment toute la dette.

Element intéressant, Visa dispose de 48 Md$ d’actifs à long terme et notamment de 44 Md$ d’actifs intangibles (égal à 1,5x le CA), ce qui symbolise l’avantage concurrentiel de Visa à travers son réseau de paiements.

Du côté des cash flow, Visa est une formidable machine à cash, puisque ses Free Cash Flow sont quasi constamment égaux voire supérieurs au bénéfice net, ce qui est là aussi un signe d’avantage concurrentiel.

La croissance des FCF a été d’environ 12,6% par an en moyenne depuis 2014.

L’allocation du capital de Visa est résolument tourné vers l’actionnaire, avec en moyenne près de 60% des Cash Flow opérationnels redistribués en rachats d’actions, 15% en dividende, 5% en réinvestissement et 20% autrement.

Il s’agit ici de moyennes sur les 3 dernières années mais la tendance est claire, l’essentiel du cash généré part en rachats d’actions. L’entreprise a également des besoins très faibles en réinvestissement grâce à son infrastructure très efficiente.

Enfin, Visa affiche des ratios de profitabilité excellents : ROE de 46%, un ROIC de 26% et un ROCE de 33% !

La Valorisation :

Visa est une entreprise avec une performance boursière impressionnante. La raison ? Son business model increvable et condamné à croitre. Il paraît donc logique que Visa se paye plus cher que son indice de référence, le S&P 500. En prime, Visa a une volatilité moindre que le S&P 500.

Pour valoriser l’entreprise, nous allons utiliser la méthode des DCF en prenant les paramètres suivants :

- WACC (coût moyen pondéré du capital) de 9,7%

- beta de 0,86

- prime de risque de 4,6%

- rendement obligataire à 10 ans de 4,2%

- coût de la dette de 3,5%

- FCF de 19,7 Md$

- 2% de croissance perpétuelle pour les 3 scénarios

Ainsi, nous obtenons trois prix en fonction des scénarios de croissance (l’action cote actuellement autour des 277$) :

![]() 8% de croissance : 207,9$

8% de croissance : 207,9$ ![]()

![]() 12% de croissance (taux de croissance historique de Visa) : 245,5$

12% de croissance (taux de croissance historique de Visa) : 245,5$ ![]()

![]() 16% de croissance (taux de croissance des 10 dernières années) : 288,5$

16% de croissance (taux de croissance des 10 dernières années) : 288,5$ ![]()

Après analyse avec les DCF, le prix actuel implique une certaine croissance. A noter que les rachats d’actions ne sont pas pris en compte, ce qui nous donne en réalité une marge de sécurité d’environ 2 points de pourcentage sur le taux de croissance.

Passons maintenant aux ratios plus classiques utilisés par les investisseurs :

PER moyen sur 10 ans : 32 vs. PER actuel : 32 ![]()

P/FCF moyen sur 10 ans : 30 vs. P/FCF actuel : 30 ![]()

Visa parait maintenant à sa juste valeur. A noter que le titre est une des rares actions à avoir un PER stable stable au fil du temps, là ou la plupart des GAFAM et entreprises technologiques ont des ratios de valorisation qui ont explosé depuis la période pré-pandémique (2019).

La valorisation pourrait même être attractive quand on prend en compte la faible volatilité et le potentiel de croissance de Visa, attendu à plus de 10% par an, aux US ou à l’international, et notamment sur le continent africain ou Visa n’est quasiment pas présent !

Conclusion :

Points forts :

- Qualité du business model (marges supérieures à 50%)

- Avantages concurrentiels importants (notamment l’effet de réseau)

- Bon management

- Croissance très importante grâce à un marché vaste et dynamique

- Beaucoup de redistribution aux actionnaires

Points faibles :

- Régulateurs qui surveillent de près Visa

- Impact des taux de change parfois très défavorables à court-terme

- Concurrence ?

Visa est une entreprise magnifique avec des avantages concurrentiels la protégeant de nouveaux entrants, le tout sur un marché en forte croissance. Son équipe de direction est prudente et son bilan est excellent.

Ce n’est peut-être pas l’entreprise dont tout le monde rêve mais elle constitue le parfait candidat pour qui veut obtenir une performance intéressante, voire, pourquoi pas, supérieure au marché, comme elle l’a fait depuis plus de 15 ans.

PS : je ne suis pas actionnaire de Visa.

Cette note d’analyse n’est pas un conseil en investissement et ne pourrait être considérée comme tel.