Hello les amis,

J’ai ouvert il y a 2 ans une assurance vie chez Generali que j’aimerai fermer.

La performance est très mauvaise et je sais que je ferais beaucoup mieux moi même.

Je verse actuellement 66€ mensuellement mais disons que je préfère les mettre ailleurs.

J’ai deux questions car en assurance vie je suis pas très connaisseur :

-sauriez vous la démarche à faire pour clôturer une assurance vie ?

-A tout hasard, pensez vous qu’il vaut mieux en ouvrir une ailleurs ou répartir ce capital en bourse ? (J’entends de plus en plus de gens dirent qu’actuellement les assurances vie ne valent plus trop le coup).

Salut Fabien pourquoi veut tu fermer ton assurance vie? Pour la transmission c’est un bon support défiscaliser jusqu’à 152000 euros pour les héritiers ça reste un bon support tu a trop de frais dessus ? Pour ma part j’ai un etf NASDAQ je place tout les mois dessus le jour où je décédé ça sera pour les descendants ?

Juger une performance sur deux semaines je trouve ça bizarre comme réflexion. Si tu investis sur des périodes de quelques jours je te conseille de te renseigner sur le trading alors

Je le sais, mais je trouve que chez Generali, ils sont pas très bons lol. J’ai analysé leurs investissements avec l’assurance vie et je trouve pas ça terrible. Cette année passe encore mais même l’année dernière où tout était au vert, je trouvais la perf assez mauvaise.

Disons que je me pose la question, tout cet argent que je dépose mensuellement pendant 30 ans, ne serait-il pas mieux investi sur mon Pea par exemple. (Même pour mon fils plus tard).

Bref je suis peux être à côté de la plaque mais je me pose la question

Merci, l’avantage fiscale est moindre qu’un pea ou je mélange tout. Il m’a semblait voir 7,5% (après abattement de 4600€) plus les prélèvements sociaux !

Je suis chez Boursorama seulement 0.75% de frais par an rien d’autre en gestion libre je place tout les mois sur un etf NASDAQ pour ninvestie tu pas toi même sur un etf NASDAQ ou World ou sp 500 tu sera tranquille et a ton décès ça reviendra au personne désignée je trouve que c’est un excellent support l’assurance vie mais avec des unités de compte pas les fond euros

L’avantage de l’assurance vie dans mon cas ça sera pour la transmission uniquement la défiscalisation est très intéressante je pourrais transmettre un gros capital sans être imposer dessus c’est donc dans mon cas un avantage énorme lors de mon décès…

Bonjour, quelles étaient les raisons de l’ouverture de cette assurance vie ? Peux tu nous dire si c’est un investissement en fonds euros ou UC ? As tu regardé le niveau de frais ?

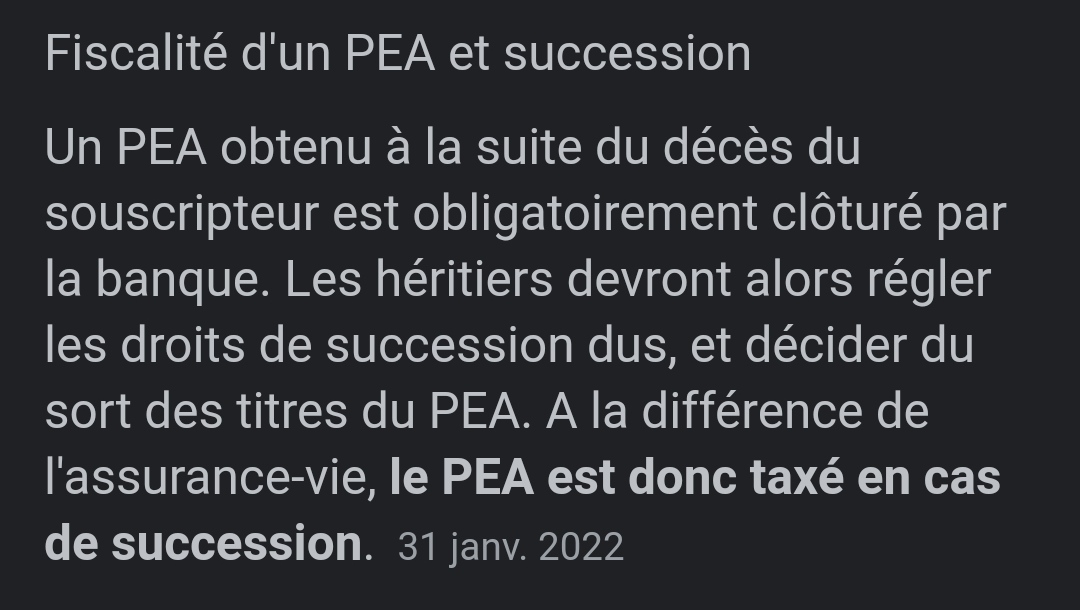

Ok donc pour schématiser si l’argent est transmis après décès c’est plus intéressant une assurance vie. A contrario, si je transmet via mon Pea de mon vivant, le pea est plus avantageux ?

Hello merci pour ta réponse,

J’ai ouvert l’assurance vie afin de diversifier mes investissements.

Je crois que c’est en unités de comptes.

La répartition se fait entre l’actif Generali et divers obligations et autres…

Les frais de gestion sont de 1,15%

Oui alors l’assurance vie c’est bien beau, mais mis à part le côté fiscal lors de la transmission et quelques supports qui ne sont pas forcément accessibles sur CTO / PEA bah… voilà quoi…

Les titres / parts appartiennent à l’assureur et non pas à l’investisseur les délai de passage des ordres est d’environ 48h (il s’en passe des choses en bourse en 48h) des frais (sur certains contrats) minimum deux semaines (possiblement bien plus) pour récupérer les fonds la loi Sapin 2