De mon point de vue, ce n’est pas l’établissement qui compte le plus.

Ce qui compte, c’est d’avoir un conseiller en face qui comprend ma stratégie et qui m’accompagne vraiment.

J’ai fait l’expérience avec un crédit immo (en attente de validation donc je vais peut être revenir sur mes propos si ça passe pas) auprès de ma banque historique et j’ai eu 2 propositions très différentes par 2 conseillers de cette banque.

J’ai eu un feeling moyen avec le premier conseiller, j’ai été dans une autre agence, l’écart est vraiment important et je ne trouverais pas mieux ailleurs si accepté en l’état.

Après, c’est plus long que de faire une simulation en ligne mais si le montant demandé est important, ça vaut le coup à 1 000%.

Je dois être trop frileux pour investir que l’épargne dont je dispose, après avoir atteints mon niveau d’epargne de précaution. Seul crédit obligatoire, credit immobilièr.

En effet moi j’ai fait en premier crédit immo, puis là j’ai pu me permettre financièrement d’assumer une deuxième mensualité.

Le prêt pour investir a pour effet selon moi d’accélérer ton gain en patrimoine, mais en effet, t’impose d’avoir une situation stable et sereine.

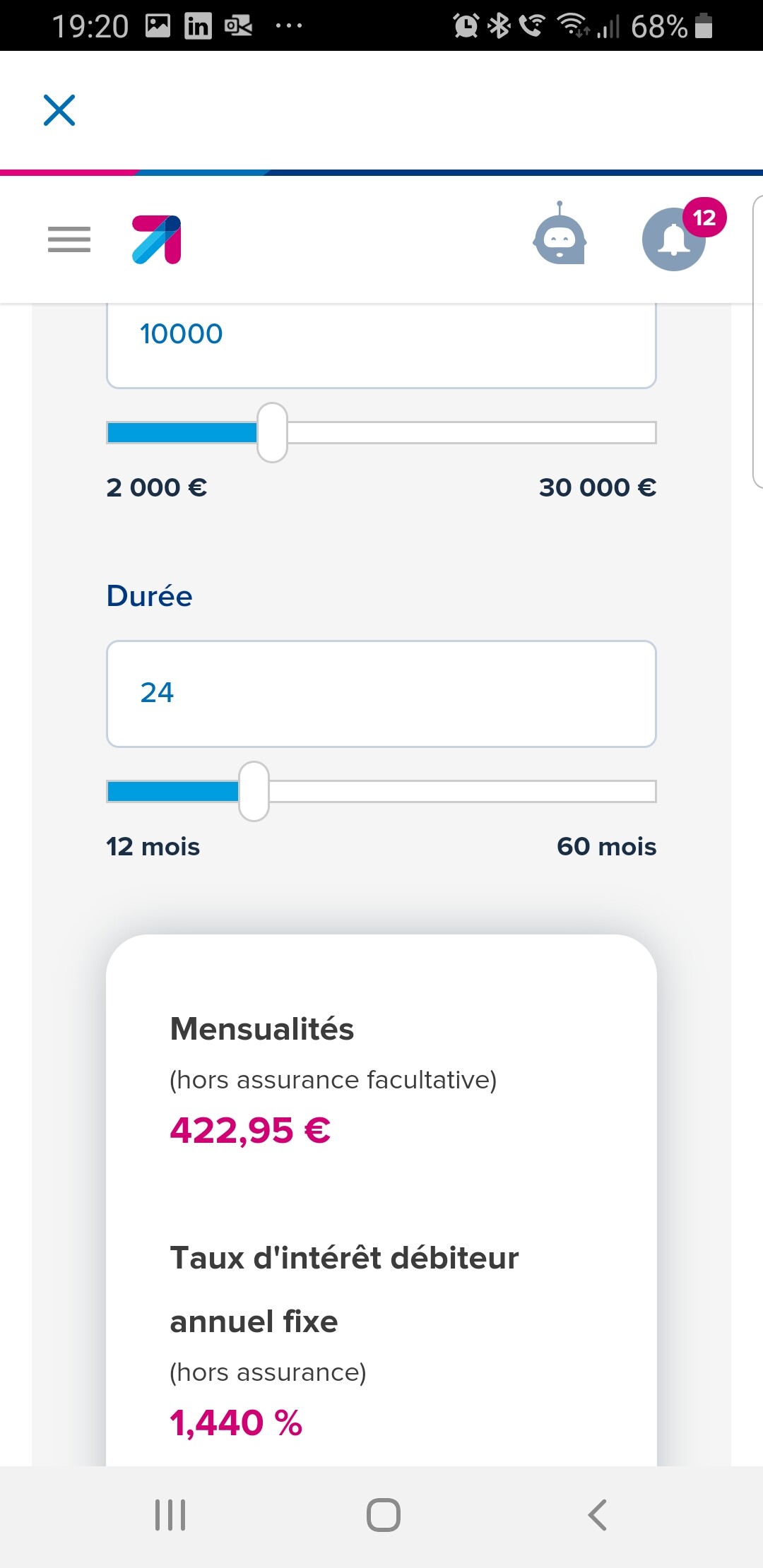

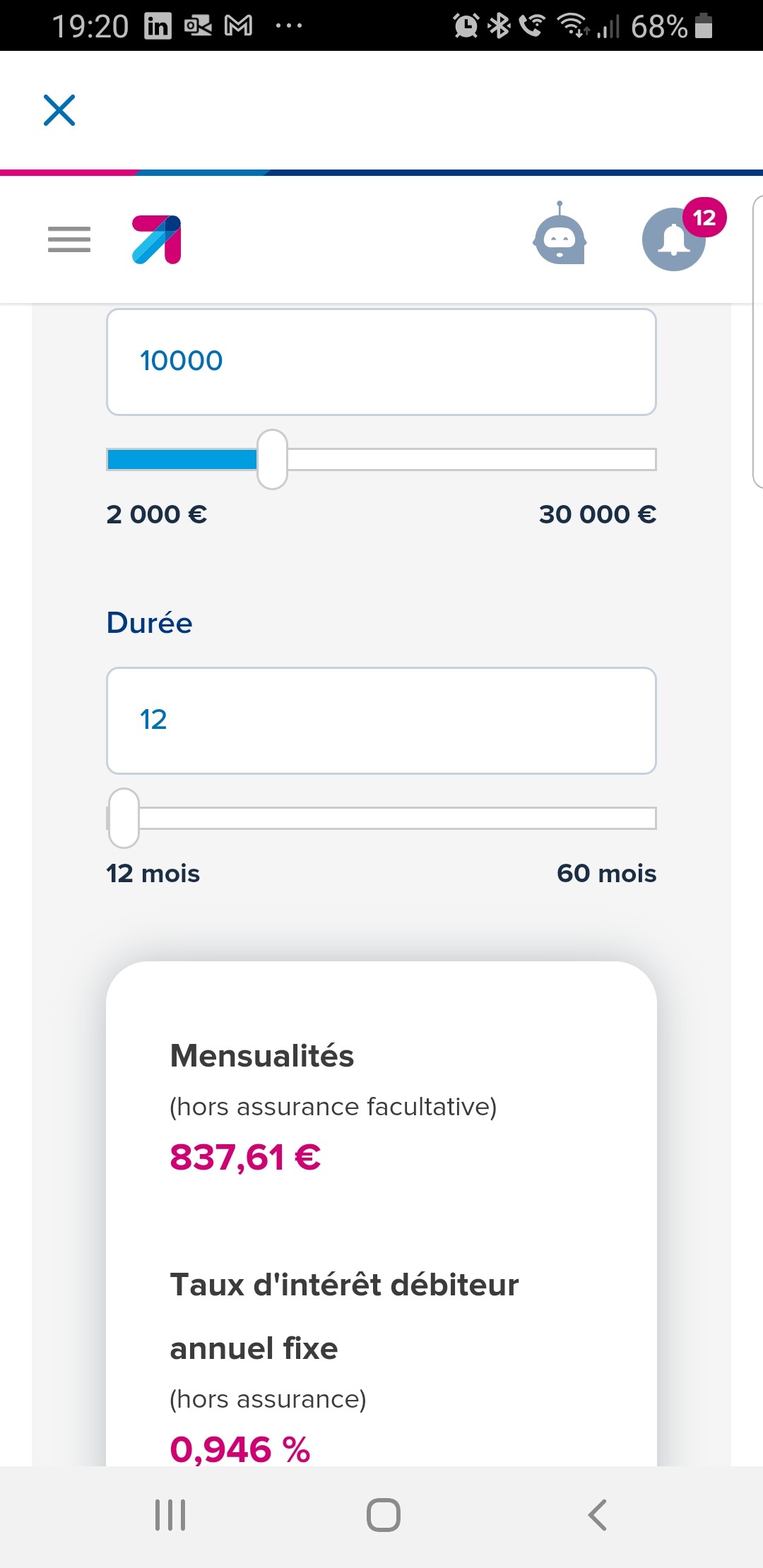

Simulation boursorama pour 10000€

Admettons que j’investis 100% sur PEA pour profiter de la defiscalisation. Et que j’investis 100% sur :

ETF Lyxor PEA Msci World a obtenu une performance de +98,15%, atteignant 153,3% sur 10 ans. Cela représente une performance annualisée de 14,6% par an sur 5 ans. Mais ça c’était avant…qu’il faut comparer au taux de crédit. Je partirai sur un rendement de 7% pour être réaliste car je suis en action direct dividende.

Source:

Actuellement je fais 50% CTO 50% PEA soit 150€ et 150€ soit 300€. Donc le 36 mois se rapproche de ce que je fait actuellement 1,93% que je compare à 7% de rendement. A la louche 5% mini de rendement.

Ma projection est elle realiste?

Faut-il alloué 100% PEA en ajoutant un ETF pour les US.? Car battre le PEA via CTO c’est chaud…

Le seul avantage du CTO ce n’est pas bloqué 5 ans. C’est psychologique.

Garder juste les Reits US car et alloué le reste sur PEA tel est la question?

Après pour tous ceux qui ont de l’épargne salariale, on va pouvoir débloquer 10k sans justificatif grâce à la loi pouvoir d’achat ! (ça peut remplacer un crédit )

Donc si je comprends bien vous empruntez par exemple 10k€ mais comment remboursez vous les mensualités ? Avec votre épargne ou avec ce que vous rapporte votre investissement?

Vous faites un prêt de 10k€ que vous investissez en totalité et vous remboursez les mensualités avec votre épargne pendant que les 10k€ sont sur un pea ou un cto ?

Non. Si chaque mois j’ai un surplus de budget de 400€ (ma capacité d’investissement), alors je pioche dedans pour rembourser mon crédit. Ainsi, j’ai 200€ (par exemple) qui sert au remboursement, et les 200€ rsstant iront, comme prévu, en Investissement boursier.