Re Jiguz,

Pour être honnête je réfléchis un peu à ma position Nike depuis quelques temps.

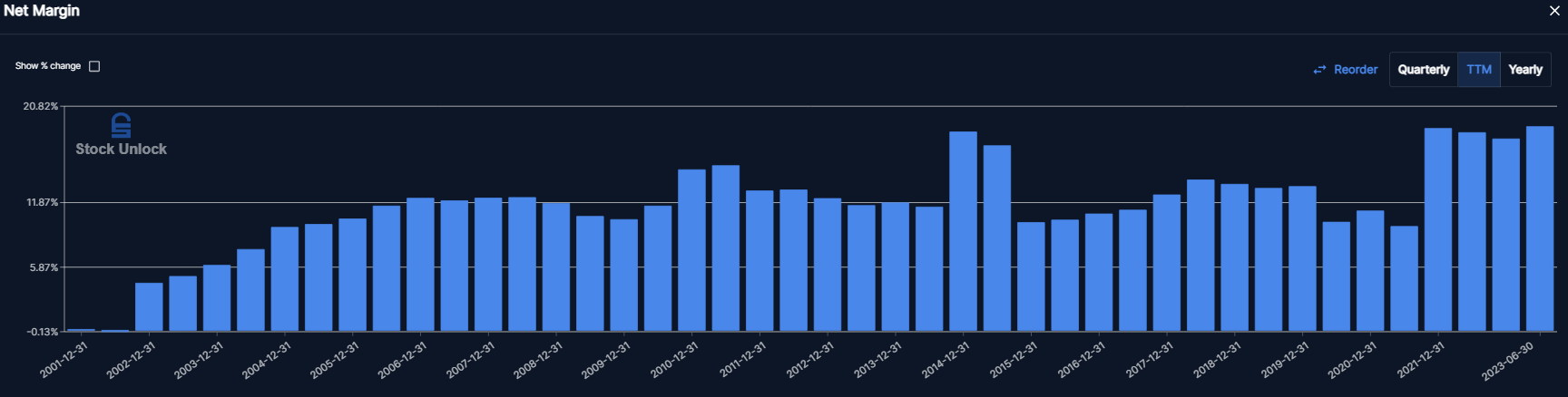

En terme de CA, la croissance est assez régulière, de 6 à 8%/an sans gros accrocs, preuve que les ventes suivent bien l’expansion du marché.

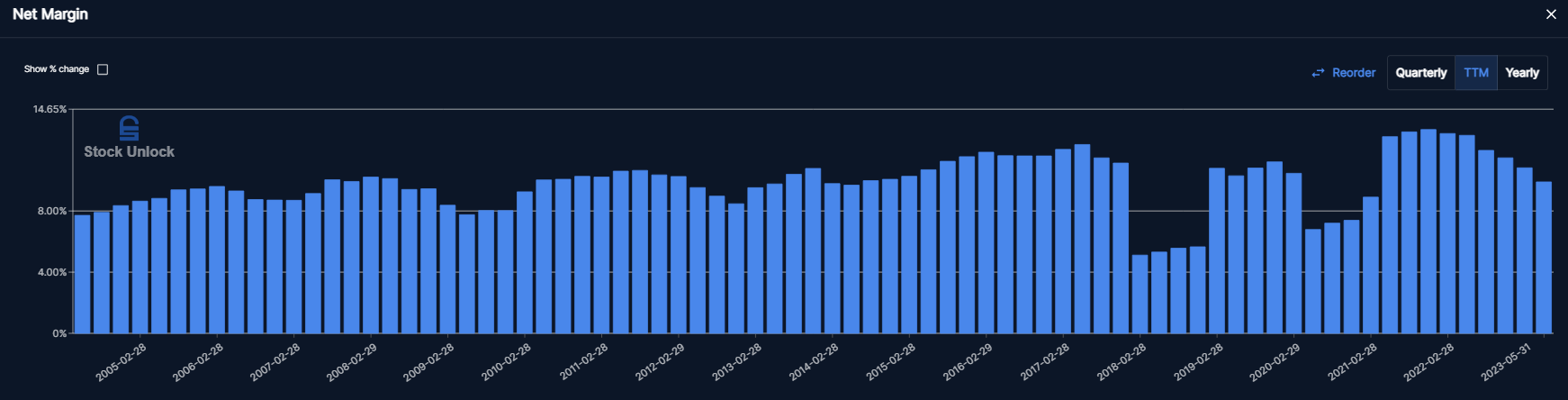

En terme de bénéfices nets, on voit quand même deux gros accrocs, en 2018 et 2020, où les marges ont ponctuellement fondues. Ça s’est bien « rattrapé » ensuite, mais depuis 2018 la croissance des bénéfices est quand même plus faible (5-6%/an) que sur la période précédente (à deux chiffres). La baisse ayant eu lieu cette année y est aussi peut être pour quelque chose, mais 3 accrocs en 5 ans ça commence à faire beaucoup…

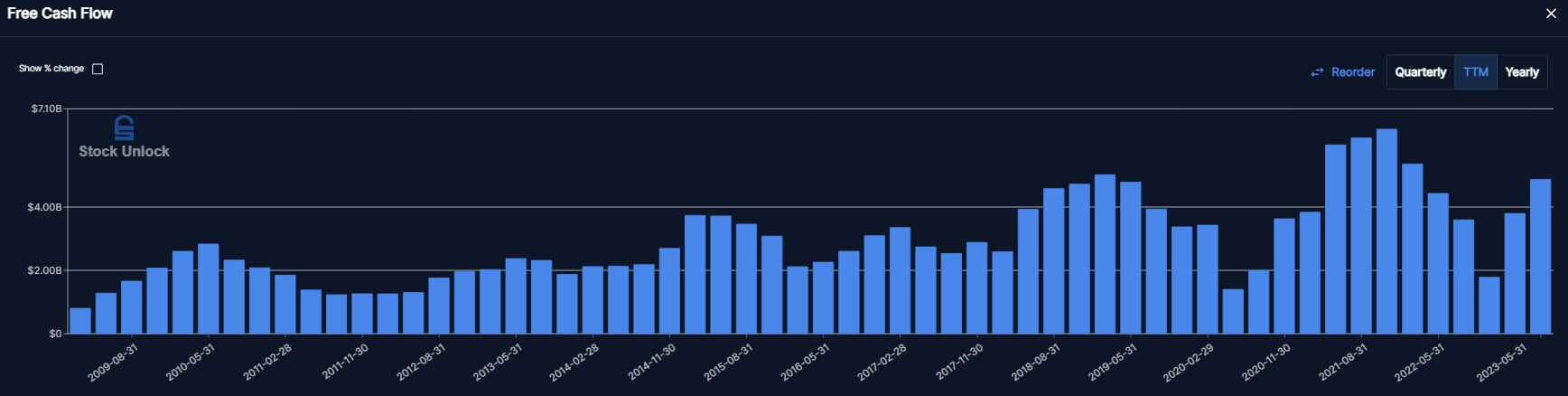

En terme de FCF je note aussi un fort ralentissement depuis 5 ans, puisque ce dernier n’a quasi pas progressé sur la période alors qu’auparavant la croissance était intéressante.

Sans cette constance du CA, j’aurais dit que Nike entrait dans un modèle plus cyclique que de croissance, mais ça reste difficile à dire pour l’instant.

Fort heureusement, elle possède encore quelques gros atouts, notamment sa dette, quasiment inexistante, une politique de rachat d’actions régulière, et évidemment son Moat énorme dans le secteur de la mode.

A très court terme, il semblerait que le surstock soit écoulé ou en passe de l’être (merci les soldes) donc cela devrait repartir à la hausse dans le semestre à venir.

D’ailleurs, là ou la masse salariale avait diminué en 2018 et 2020+2021 pour suivre les deux grosses crises, elle est depuis très fortement repartie à la hausse, donc la baisse actuelle des chiffres n’est à priori que temporaire.

Donc je pense qu’elle va encore progresser, mais il ne faut peut-être pas s’attendre à la même croissance fulgurante qu’auparavant.

Et c’est je pense ce qui se reflète dans le cours actuel.

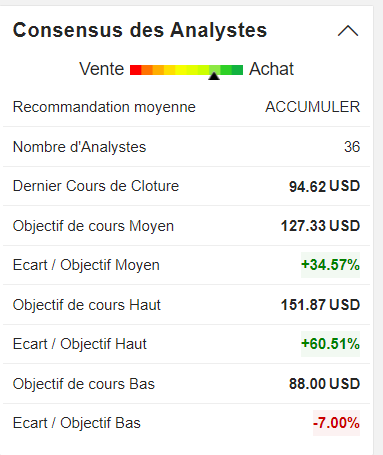

Depuis 1 an et demi le cours prend un peu cher, pour autant le PER reste dans une moyenne raisonnable autours de 30, ce qui montre à la fois qu’elle n’a fait que corriger vers une valeur plus raisonnable, et qu’avec un PER de cette valeur, elle est encore à peine considéré comme une valeur de croissance

Bref je pense qu’au prix actuel, on est plutôt au juste prix, on ne prend pas trop de risque, la croissance sera « bonne » mais peut être pas sensationnelle, et peut être tumultueuse selon les crises à venir, donc à voir ^^