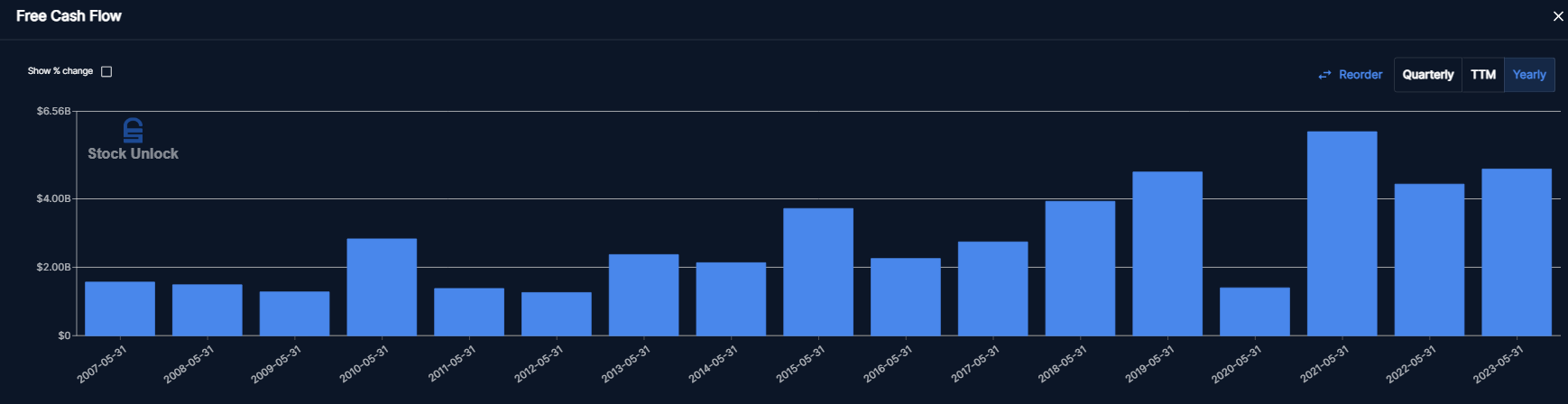

attention quand tu prends les FCF TTM au lieu des FCF annuels car les FCF trimestriels sont très exposés à diverses variables comme la saisonalité ou le BFR qui peut rapidement détruire les FCF.

C’est pour ça que dans tes DCF tu devrais plutot utiliser les FCF annuels et pas glissants car trop volatiles et pas très utiles pour se faire une idée du business.

C’est vrai c’est vrai, j’aurais bien aimé qu’ils atteignent les 15% de marge nette, mais on semble encore loin…

Oui tout à fait, ou alors raisonnement inverse : le fait que l’Asie représente encore peu de CA chez Nike leur donne une plus grands marge de progression. Le marché s’agrandit + le fait que Nike y est encore peu présent.

Nike est implanté depuis pas mal de temps déjà en Chine, mais la culture n’est pas identique, les gens ne raffolent pas de chaussures américaines, ils préfèrent l’élégance des fringues françaises !

Pas sur que ce soit grâce à la Chine que Nike cartonnera dans les prochaines années.

1 « J'aime »

Pour le coup, moyennement convaincu ![]()

Et attention, je comprend tout à fait que une année peut être exceptionnelle (nouveau produit par ex), puis le FCF va redescendre l’année suivante.

2016-2019 on a eu une belle croissance, on a l’air bien parti pour au moins égaliser 2021 cette année.

Sur du court-terme, je pense en effet qu’on est à la fois proche ou peut-être en dessous de la fair value, + sur des niveaux de support technique

1 « J'aime »

On peut pas vraiment comparer le streetwear de Nike et le style des marques de Luxe… Pas les mêmes clients ^^

Et puis Nike a tout un pan Sport que les marques Françaises de luxe n’ont pas.

1 « J'aime »

Pour faire une réponse de normand, je dirais c’est à la fois le plus solide et le plus fragile ![]()

Le plus solide, parce qu’une marque ne peut pas vraiment être supplantée (bon, il y a la contrefaçon, mais ça vaut pas le real deal), a la différence d’un MOAT basé sur la technologie (exemple : le jour ou les chinois maîtrisent l’EUV, ASML perd « tout ») ;

Le plus fragile, parce que les marques sont perméables aux scandales, et plus globalement, peuvent passer de mode.

1 « J'aime »

Pour tout dire, je me suis penché sur la boîte,

Et je pense que bon an mal an, la croissance sera pas degeu,

Mais qu’on peut faire mieux.

Toujours dans cette idée de coût d’opportunité

1 « J'aime »

résultat du BPA au dessus des attentes ![]()

![]()

Ce n’est pas tant les résultats qui étaient attendus, mais la tronche des stocks, et bonne nouvelle, ils baissent bien ! Cela valide la stratégie en place et laisse présager une amélioration bientôt ![]()

1 « J'aime »

J’aime pas trop cette phrase « L’intégralité du profit de $1.5 milliard est retournée aux actionnaires »…

Gardez de la thune pour vous étendre dans les pays émergents merde ! ![]()

1 « J'aime »

je ne suis pas la boite, peut etre a tord.

Les résultats sont bons ?

mais question, a t’elle besoin de ça avec le E-commerce + la réputation + les magasins de sport qui la propose tous ?

Ou plutot, elle aurait besoin de quoi pour se développer dans les pays émergents a part un peu de pub ?

je le redis je ne suis pas la boite ![]()

Moins pire qu’attendus on va dire. En meme temps elle avait tellement corrigé… Et il reste encore du taff pour revenir a une croissance saine, c’est juste un bon début.

C’est sur, mais je pense qu’il y a encore des pays ou elle pourrait être plus implémentée encore…

Après oui c’est surtout des dépenses marketing, mais ca coute une blinde quand même donc je préfèrerais qu’elle garde plus de bénéfices pour faire toujours plus de pub ![]()

1 « J'aime »

Sûrement que les investissements dans les pays émergents sont déjà comptabilisés dans les capex.

Ils doivent sûrement penser qu’actuellement il est préférable de faire des buybacks plutôt que de stocker pour faire de futures acquisitions

2 « J'aime »

Oui tu dois avoir raison, vu le cours actuel la direction doit se dire que c’est une aubaine !

1 « J'aime »

Je « up » ce sujet sur Nike après avoir vu des avis plutôt favorables sur Adidas & Puma :

On voit bien qu’une reprise se dessine sur les dossiers « baskets » (Nike, Puma, Adidas), surtout du côté allemand ;

D’après vous : vraie reprise ou feu de paille ?

Résultats de Nike Q2 2024 :

CA manqué d’un micro-poil, mais gros dépassement du BNA par rapport aux attentes (+21%), ainsi que par rapport à l’année dernière.

Les marges continuent de remonter, et les stock sont assainit, mais les prévisions pour le Q3 2024 sont attendues faibles par la direction => Chute immédiate de 6% en post-market.

Nike annonce également un plan de réduction des couts visant 2Mds d’économie.

Cette fois-ci, ça ne suffit pas au marché ! D’autant que les couts de restructuration de mini 400M s’imputeront dès le prochain trimestre, deja attendu un peu faible comme dit précédemment.

En même temps la valo reste haute (38 fois les bénéfices pré-chute) pour une croissance poussive du CA (hausse Q/Q d’à peine 1%), cela n’est pas trop étonnant.

Cependant je pense que sur le moyen terme, Nike à encore de beaux atouts, et rapidement cela devrait repartir, surtout si l’inflation se calme. La reprise des dépenses discrétionnaires devraient bien lui profiter. Elle a recommencé ses hausses de prix et cela semble bien se passer, donc les marges sont un levier intéressant : un retour aux marges de 2021 couplé à un CA qui croit raisonnablement apporterait un gros regain de bénéfices.

A la très grosse louche, une croissance du CA de 5% d’ici l’année prochaine (le minimum observé les années passées) amènerait 14Mds de revenus par trimestre, à une marge nette retrouvée (2021) de 14%, on obtiendrait 2Mds de bénéfices.

Au nombre actuel d’action, qui à même tendance à diminuer, cela entrainerait un BNA trimestriel de 1,25$, soit 5$ à l’année. Valorisé 30 fois les bénéfices (moyenne long terme), on retombe sur 150$ l’action, soit un potentiel de 33% (en prenant le cours post market).

A 35 fois les bénéfices (moyenne plus récente, sur les 5 dernières années), on retombe même sur 175$ l’action (+55%).

Maintenant tout va résider dans ces deux hypothèse de CA et de marge, mais elles n’ont rien d’impossible. J’ai même plutôt pris les cas les plus défavorables…

Si ce n’est pas le cas, personnellement elle sortira du portefeuille car elle n’aura pas tenu ses promesses !

2 « J'aime »

30x fois les bénéfices c’est encore plus cher que le luxe ? (lvmh, Kering, moncler…)

3 « J'aime »

Oui, je suis aussi un peu étonné de la valorisation qui semble tenir bon depuis un moment…

Hello!

Très beau recap!

Perso, je classe Nike dans la catégorie « performe correctement » (mais pas assez pour être dans le PF).

Et puis, il y a toujours l’image des « sweat shops » qui leur colle à la peau (lol)

Sinon, est-ce que tu as jeté un œil du côté de Deckers ?

2 « J'aime »