L’été est souvent un bon moment pour faire le point, alors je vous partage ici un petit bilan de mes deux portefeuilles, ouverts en août 2020, avec une optique très long terme et une approche Buy & Hold.

Je ne vends quasiment jamais de lignes (hors cas exceptionnels) et j’apprécie tout particulièrement les valeurs versant des dividendes réguliers.

PEA

Montant investi : 118 000 €

Valorisation actuelle : 151 000 €

Dividendes annuels (réinvestis) : 7 630 €

→ soit un rendement de 6,5% sur PRU

CTO

Montant investi : 60 708 €

Valorisation actuelle : 77 771 €

Dividendes nets (non réinvestis) : 2 320 €

→ utilisés pour alimenter une assurance-vie Linxea

→ rendement net : 3,8% sur PRU

Bilan global

Montant total investi : 178 708 €

Valorisation : 228 771 €

Plus-value latente : +50 000 €

Revenus passifs annuels : 9 950 € (~830 €/mois)

Depuis début 2025, je change légèrement de cap :

Je quitte mon emploi pour me lancer dans une nouvelle aventure, avec une période de chômage à venir.

J’oriente donc progressivement mes investissements vers une stratégie axée sur le rendement, sans pour autant sacrifier la qualité ni la diversification. ( j’ai surtout besoin de me rassurer avec des revenus passifs mensuels disponibles “au cas ou” )

Par exemple, l’action Bouygues, achetée régulièrement en DCA, m’a déjà versé 1 442 € de dividendes, auxquels s’ajoute une petite plus-value. Ce genre de profil me convient bien : du rendement, un secteur résilient, une gestion prudente.

Mon approche actuelle

PEA : valeurs solides à dividende (TotalEnergies, Sanofi, Bouygues…), quelques ETF dividendes

CTO : aristocrates US, REITs, ETF à distribution (Vanguard, SPDR…)

Dividendes CTO = flux de trésorerie

Dividendes PEA = réinvestis pour effet boule de neige

Je serais heureux d’avoir vos retours :

Comment abordez-vous la transition vers une stratégie de revenus passifs ?

Quels sont vos piliers en portefeuille rendement ?

Jolis portefeuilles, bravo ! Pour ma part, je suis aussi très portée vers les valeurs à dividendes, et pour diversifier géographiquement j’ai une bancaire de Singapour : DBS GROUP HOLDINGS. Peut-être que j’en reprendrai un peu après sa date ex-dividend du 14 août …

J’ai aussi repris le chemin du marché actions il y a 5ans avec la même stratégie : dommage de ne pas avoir aussi pris un PEA, surtout qu’arrivé au bout des 5 ans de détention, on doit bien apprécier.

A l’époque j’ai tellement misé sur LI et URW (foncières : non éligibles) que le PEA n’était pas pertinent à ce moment là.

On a manifestement le même problème : un forte dépendance du dividende à TTE. Difficile de trouver un titre aussi décoté et rémunérateur pour se diversifier.

Félicitations, excellentes lignes sur le PEA, excepté le doublons Telecom j’aime beaucoup la composition ! Le CTO je n’ai pas d’avis je ne m’y connais pas assez en valeurs US. Tu as raison, le buy&hold a fait ses preuves depuis longtemps, j’aurais aimé ne pas me séparer de certaines lignes !

Certes, on pense souvent à Bouygues pour le télécom, mais je le considère davantage comme une holding diversifiée et sérieuse, avec des piliers solides :

Bouygues Construction,

Colas (infrastructures),

TF1,

Bouygues Télécom,

et désormais Equans, une brique stratégique de plus.

Malheureusement, le marché n’aime pas trop ce mélange des genres, ce qui se traduit souvent par une valorisation modeste.

Mais cela me va bien : cela permet d’accumuler régulièrement en DCA une valeur aux fondamentaux solides, avec un dividende en hausse progressive et un rendement devenu attractif.

Carrément d’accord, Total reste pour moi un pilier incontournable dans une optique rendement/bon père de famille. Solide, généreuse en dividendes, bien gérée… et dans une période où l’énergie reste stratégique, elle coche beaucoup de cases. Et c’est un vrai dilemme en ce moment, car avec mon départ pro, je vais toucher une prime de rupture qui va me permettre de mettre mon PEA au taquet.

Je pense faire simple : 1/3 des 32 000 € sur Total, et le reste dispatché tranquillement sur mes autres lignes, en mode équilibrage. Je vais essayer de rester sage… mais bon, on se connaît

Et ça continue : je viens également d’acheter FDJ (Pas mégafan de Bouygues en revanche : ouf, un point de divergence !)

Holdings : les valorisations sont effectivement modestes, mais est-ce un problème ? On vend avec une décote, certes, mais cette décote on l’a également eue à l’achat…. Les dividendes, en revanche, ne sont pas décotés, kerchiing !

Enfin, à propos de TTE, qui colle parfaitement à notre stratégie bien sûr : au coude-à-coude avec AirLiquide pour la place de première position de mon portefeuille, je n’irais pas au-delà de 10% du portefeuille.

Total joue très bien la transition énergétique, mais personne ne sait comment ça va se terminer. Et si on finit avec une civilisation tout électrique servie par une offre pléthorique ? Quelles marges pour TTE ? Quand je vois les bonds réalisés en Chine, notamment, je me pose des questions

Un superbe portefeuille et la stratégie du buy&hold est celle que j’ai adoptée aussi, d’autant que le plafond de mon pea est dépassé et que je ne peux abonder que grâce au réinvestissement des dividendes reçus.

La valeur TTE est également ma préférée : elle a l’avantage d’être généreuse quant au “retour à l’actionnaire” pour reprendre son terme, de croître son dividende annuellement et de le verser trimestriellement.

Bouygues n’a pas l’air mal. J’en acquerrai peut-être par la suite. J’y réfléchis.

Nous avons sinon d’autres valeurs communes bien placées dans mon portefeuille.

Un rendement de 12% est visé sur l’électrique, soit une rentabilité équivalente au pétrole à 60$. C’est pas le Nirvana mais la société réduit donc volontairement son nombre d’actions en circulation pour prévoir l’après pétrole et continuer à verser le dividende sans soucis. À noter également qu’une energeticienne de l’électrique en bourse ce paie plutôt en PER 15, ce qui doublerait quasiment le PER actuel. TotalEnergies sera gagnante dans tout les scénarios, le mix énergies permet de ne prendre plus que les pépites côté gisement de pétrole et de vendre les blocs moins rentable aux pétrolières moins regardantes sur la qualité…

Il est en effet fort dommage que les foncières ne soient plus éligibles au PEA à cause du régime SIIC. Mais je les garde malgré tout précieusement dans mon CTO qui me sert d’argent de poche.

Plusieurs valeurs me plaisent : altarea-cogedim ; covivio et unibail. D’autres me plairaient telles Tour Eiffel. mais je dois limiter.

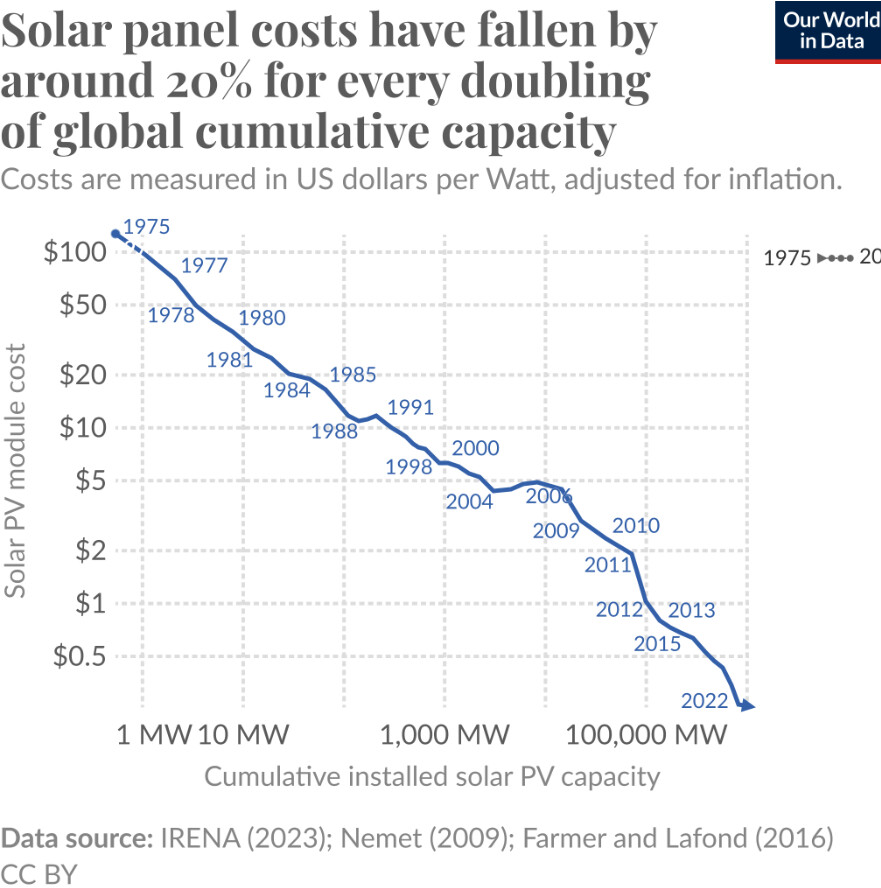

Conséquence logique, les capacités de production installées explosent (en Chine notamment, mais on peut imaginer que le reste du monde lui emboîte le pas). 100 Gw da capacité nouvelle installée en un mois

Ceci est sans doute une très bonne nouvelle pour l’humanité, mais va disrupter le secteur de l’énergie.

Selon la capacité de stockage disponible et la demande à l’instant t, les tarifs d’injection sur le réseau sont en chute libre, voire parfois négatifs. Au point de remettre en cause la viabilité de certaines installations. Il faudrait une boule de cristal (ou une boule à plasma, sans doute ?) pour connaître la rentabilité future d’installations de petite et grande taille

Enfin, dernier aspect : les “majeurs” de l’énergie le sont devenu dans un monde de production et de distribution centralisées nécessitant des infrastructures lourdes et coûteuses. Ce qui a fait les choux gras d’acteurs capitalistes comme TTE.

Mais si demain, le solaire permet de produire localement avec un rendement et un stockage compétitifs (ce qui est parfois déjà le cas, et je gage que certains travaillent à ce que cela devienne la norme), comment garantir que TTE dégage une rentabilité à la hauteur des objectifs ? J’ai l’impression qu’on n’est pas à l’abri d’un changement de paradigme.

Moi, je n’en sais rien et c’est pourquoi je ne lui accorde pas un statut sacré d’acteur indéboulonnable. On est en pleine révolution industrielle, quand-même

(Je garde préciusement mes titres quand-même, hein !)

Certes ils sont de plus en plus abordable (quoique, il va y avoir un probleme mix prix/vente a un moment) mais elles posent surtout le probleme de l’investissement.

Donc plus tu entre tot, plus ton amortissement aura ete epongé vs les dernieres arrivées.