Conclusion

A priori, bien que ce projet de SCPI semble intéressant au premier abord, nous pouvons nous interroger.

- L’investissement proposé ne semble pas exhaustif, et il occulte quelques charges cachées,

- L’effort d’épargne est fortement sous-estimé

L’effet de levier, premier argument (il faut tous essayer d’optimiser le sien, c’est factuellement une possibilité de se faire de l’argent de « rien ») ne permet pas ici, d’apporter un intérêt concret au projet versus un ETF.

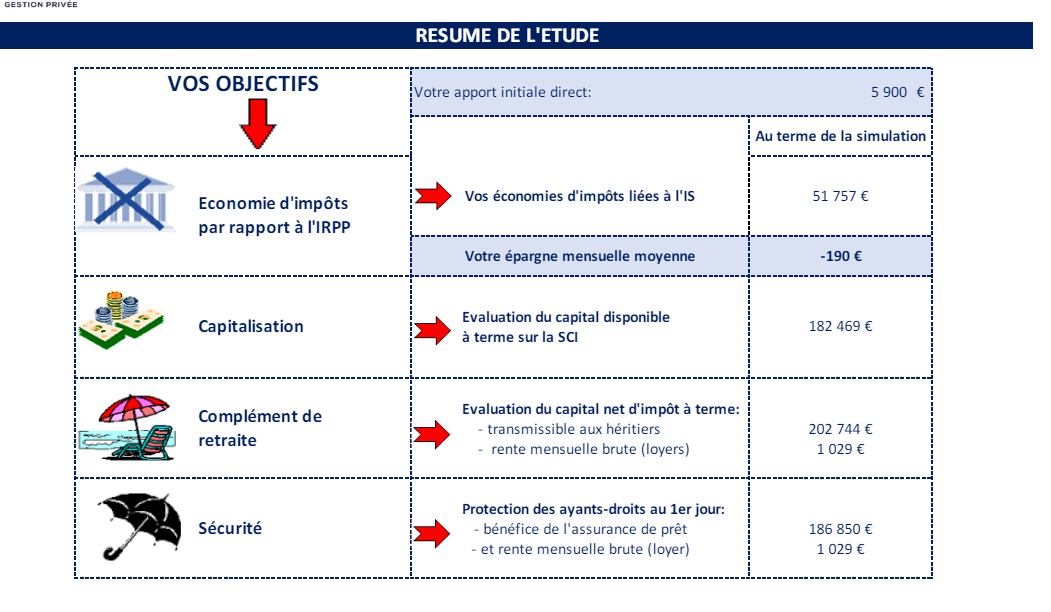

Ma simulation SCPI n’a pas pris les Effets possibles suivants :

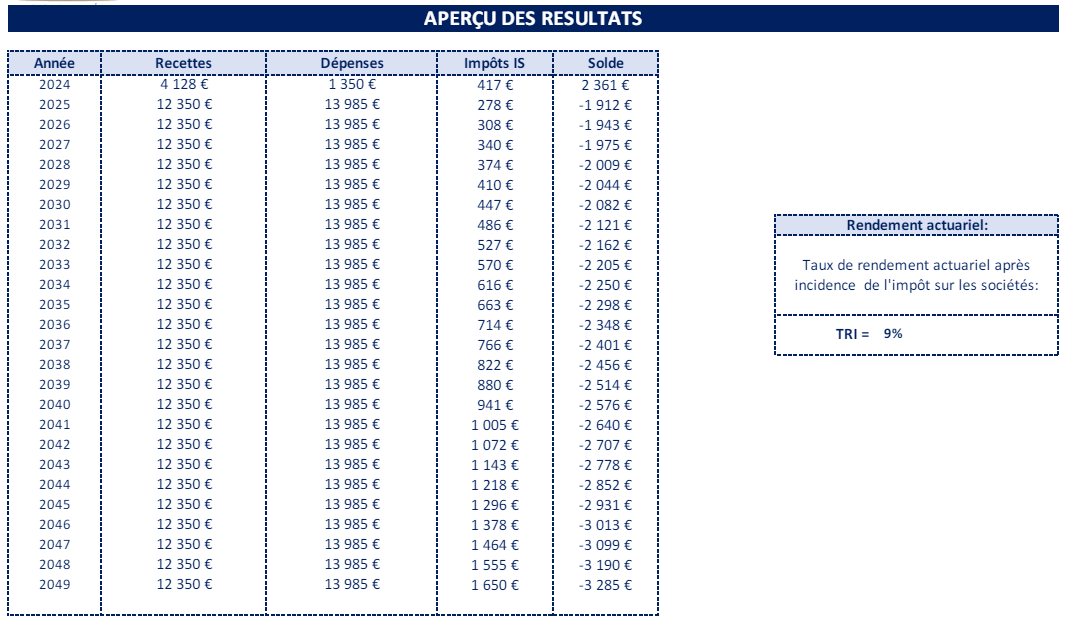

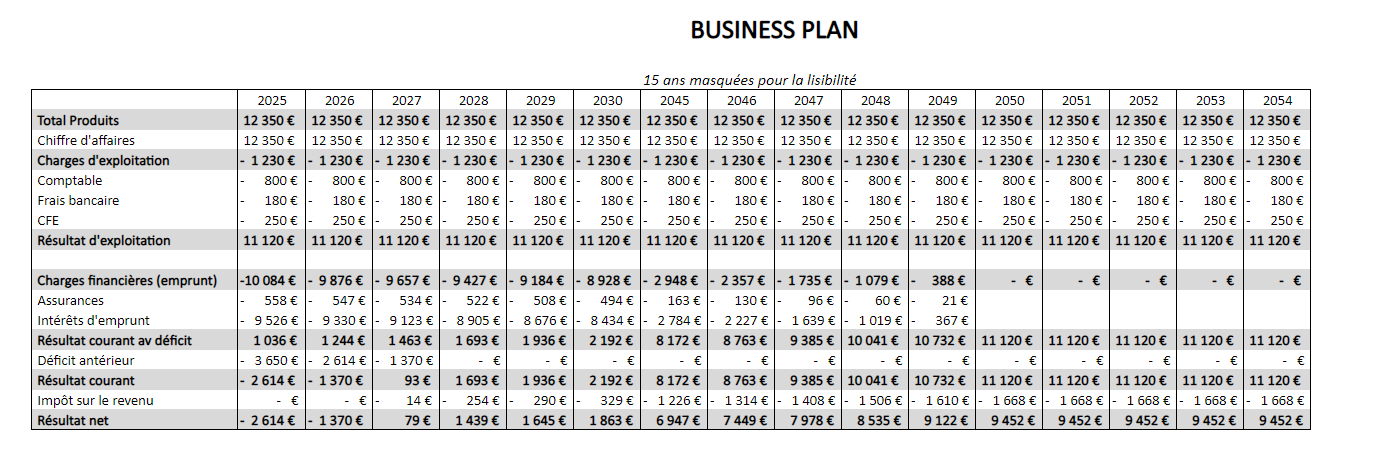

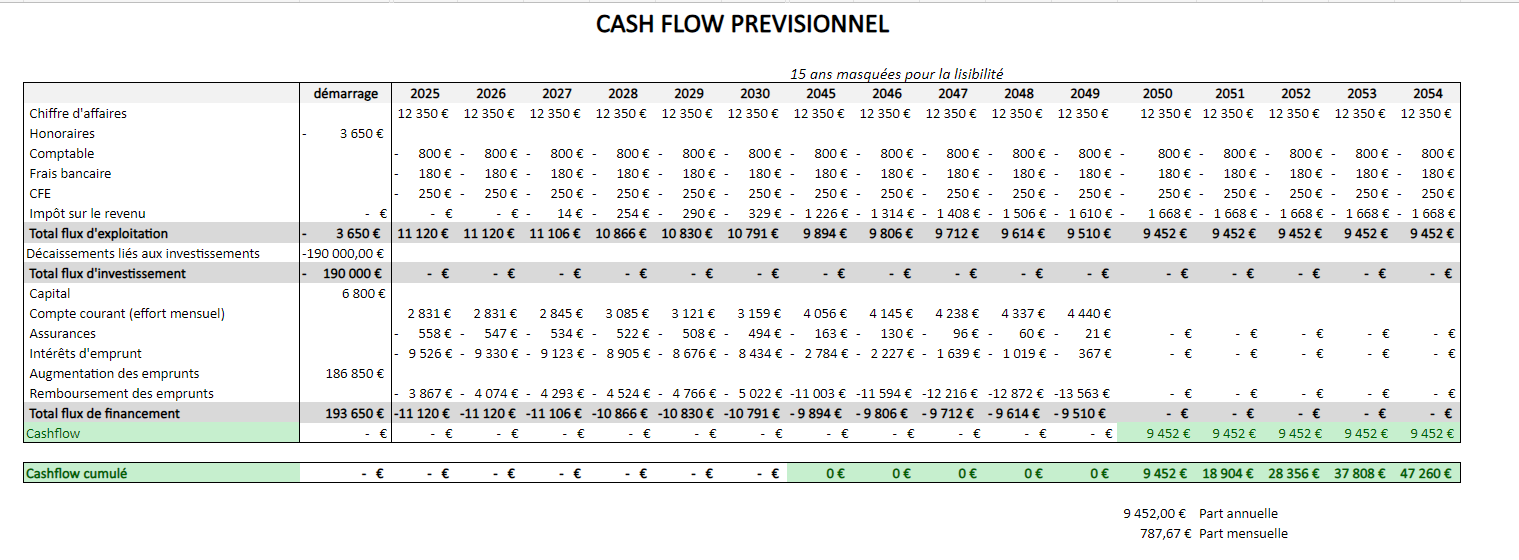

- Un achat de SCPI par emprunt n’est pas dénué de risque. Diminution de la valeur de la part (sur 25 ans, c’est très fréquent) donc capital obtenu plus faible

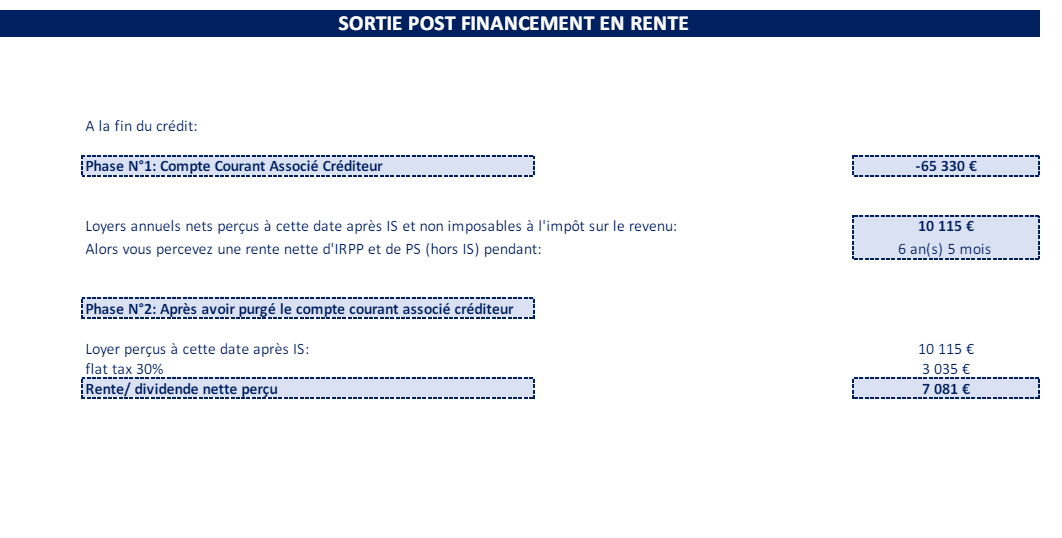

- Une SCPI a tendance a diminuer le rendement de ses parts au fil du temps (bien moins rentable, coût d’entretiens, etc) donc rente probablement plus faible

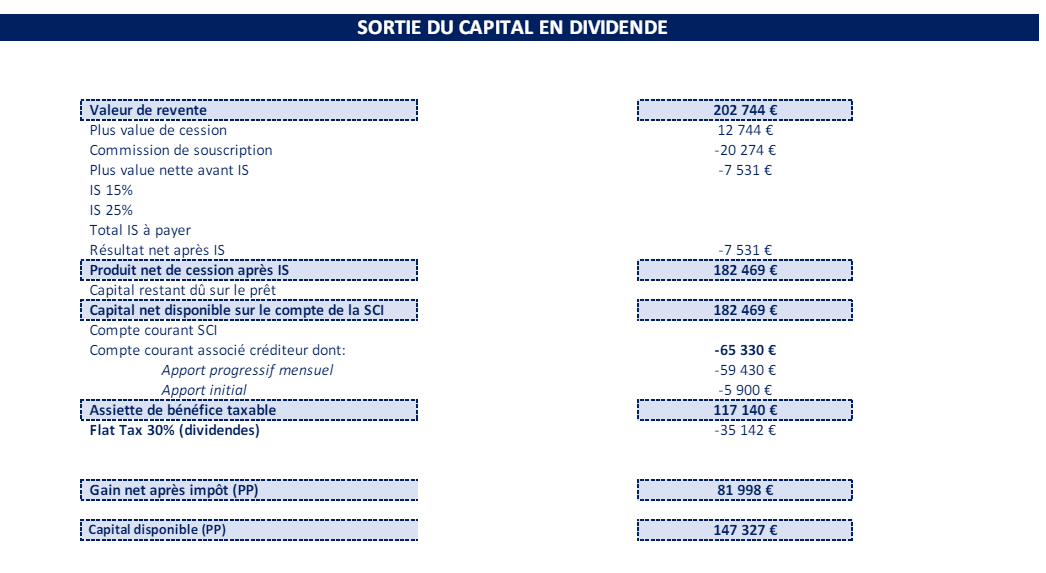

- Le capital est partiellement fictif, le sortir coute généralement 10% de frais de sortie donc capital obtenu plus faible

- Selon les cas, la SCPI peut même couper les dividendes (le COVID ne l’a pas provoqué, mais la hausse des taux si, notamment cet été pour plusieurs SCPI) donc rente plus faible = effort plus fort

- Les SCPI peuvent aussi augmenter leurs rendements ou la valeur de leur capital (mais à mon sens c’est anecdotique)

- L’achat par emprunt alourdit votre situation mensuelle, en cas de chômage, de choix personnels, d’évolution de vie, vous serez boulet au pied. La où un projet de DCA, peut très bien se décaler (même si on le déconseille d’un point de vue gestion)

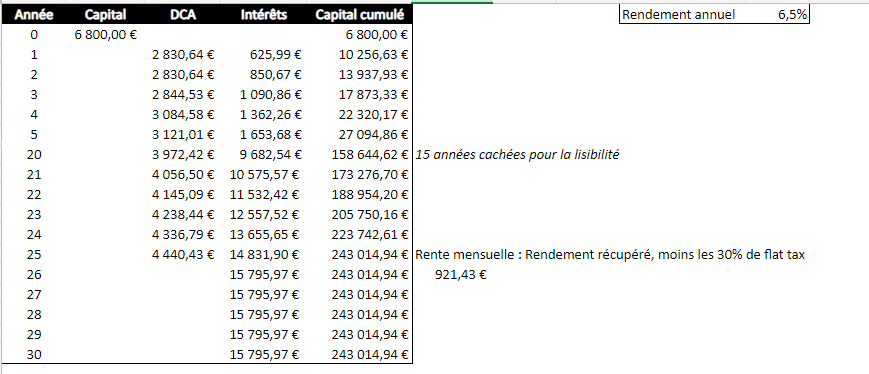

Ma simulation ETF n’a pas pris les Effets possibles suivants :

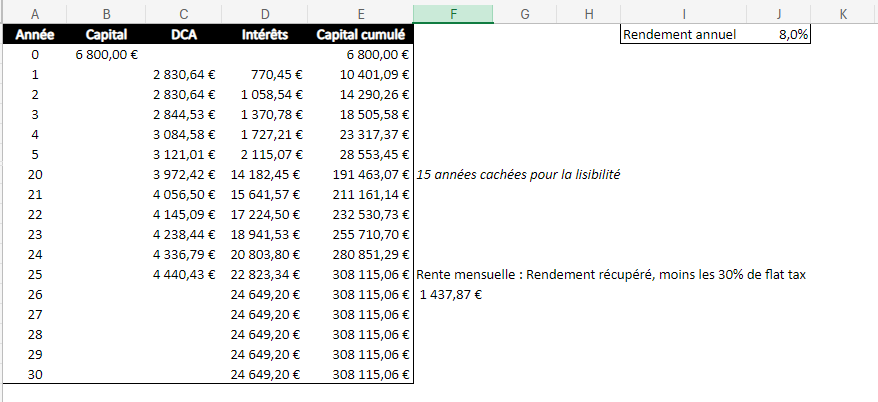

- 6.5% de rendement, n’est pas fixe selon les années, généralement le consensus évoque pour un world ou SP500 du 8% annualisé sur les 40 dernières années, j’estime donc le 6.5% sérieux et cohérent, mais on est en droit d’espérer plus d’un placement ETF, contrairement à la SCPI

- Les ETF peuvent perdre en valeur, surtout sur le court terme, mais du coup la vente d’actions pour rente, peut être plus ou moins instable.

- La revente des ETF pour un actif plus « de rendement » occasionnerait 44 244 € d’impots sur la plus value (on resterait à 200k€ soit au dessus de la simulation SCPI)

- Un meilleur rendement (le 8% évoqué plus haut) proposerait une bien meilleure situation finale.

Conclusion personnelle.

Souhaitant à la base optimiser toujours plus ma capacité à effet de levier, ayant un effort d’épargne permettant ce projet, j’y étais favorable.

Force est de constater, que juste continuer bêtement un ETF world me semble bien plus cohérent et « rentable ».

Comme quoi, ma position précédente, de dire « L’achat de SCPI par emprunt » n’est pas viable aujourd’hui, en tout cas je le trouve très moyennement intéressant.

J’aurais vraiment trop l’impression de me faire bananer (pour rester poli)

Et pour mon avis sur les CGP ? Comme tout prestataire : avocats/comptables/Banquiers/etc … ne jamais leur faire confiance aveuglément c’est votre vie et votre argent. Ils sont la pour vous vendre un truc, ca veut pas dire que c’est nul, mais on est pas aveugle (90% semblent vraiment nuls à c…)

(désolé de la foule de message, mais c’était dur de m’y retrouver je m’excuse par avance pour les admins si ca dérange)

Evidemment, si vous trouvez des erreurs ou des coquilles je suis preneur, (Roue de Deming)

The End