La simulation est récente ?

Je trouve le taux élevé?

C’est vrai, je viens de tiquer ! 4,85 quand les taux oscillent autour de 3,85…

1 « J'aime »

oui la semaine dernière

mais c’est un crédit conso du coup pas immo, ce qui explique à mon avis la différence

1 « J'aime »

scpi les taux sont plus haut, la proposition que j’ai eu date d’une semaine, et j’ai 4.95% en scpi, 4% en pinel

2 « J'aime »

C’est intéressant. Je n’y connais pas grand-chose en SCPI, mais j’aimerais m’y former. Cela confirme bien mon apriori : les SCPI doivent être minutieusement étudiées avant d’investir pour éviter de se retrouver dans un plan foireux

Bonjour tout le monde,

J’ai cherché pendant quelques temps sur leboncoin un bien qui pourrait potentiellement me correspondre pour de l’investissement locatif.

Mon but 1er était de bénéficier de l’effet de levier pour développer mon patrimoine.

J’ai 27 ans et un patrimoine net d’environ 60K€. Ainsi, je pense pouvoir bénéficier d’un effet de levier pour booster ce patrimoine.

Avec le temps, je me dis que je n’ai pas forcément l’envie de gérer un bien (gestion du locataire, de travaux, etc) et je préfère me tourner vers les SCPI.

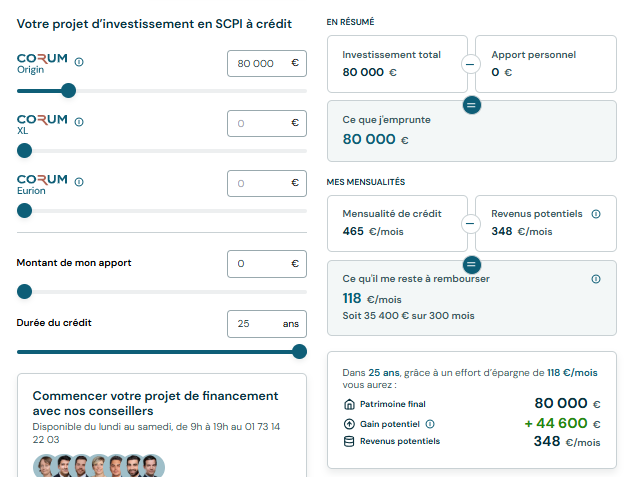

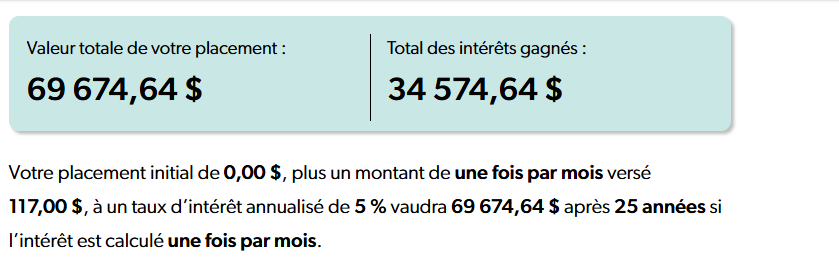

Ainsi, voici une simulation réalisée sur CORUM.

Qu’en pensez-vous ? ![]()

2 « J'aime »

Salut, peux pas te repondre sur l’aspect credit n’ayant pas achete mes scpi a credit mais sur corum c’est un bon choix, ils ont publies leurs resultats hier et ils sont bons. Perso j’ai 5 scpi de 4 societes differentes en direct plus de la scpi corum via leur assurance vie maison

4 « J'aime »

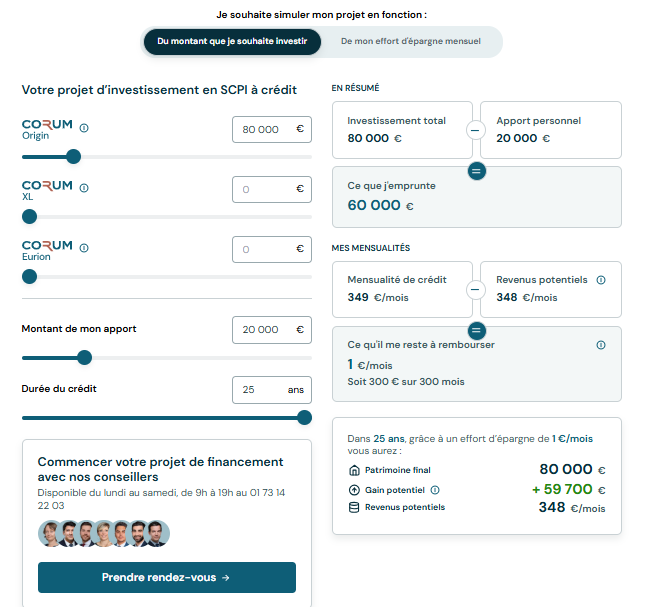

du coup, pour un investissement de 80K€ par endettement :

-

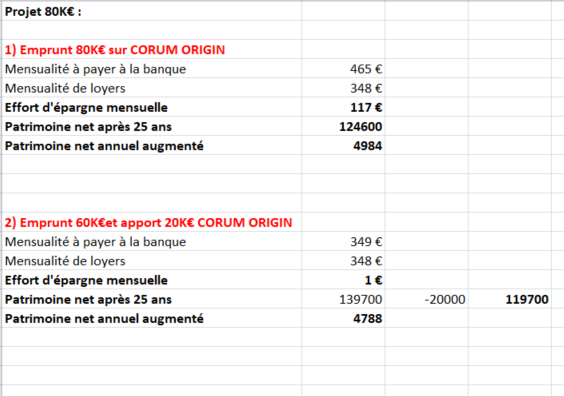

en empruntant 80K€ sans apport et en plaçant 80K€ sur ce support : cela représente 465€/mois à rembourser pour des loyers de 348e/mois = effort d’épargne de 118€/mois, soit 139 500€ de payé après 25 ans (dont 80K€ et 59.5K€ d’intérêt). La somme totale payée auprès de l’organisme prêteur est ainsi de 139 500€ pour environ un patrimoine de 124 600€ à l’issue des 25 ans (entre les loyers accumulés + 80K€ investis)

il y a un effet de levier indéniable mais 15K€ en plus à supporter -

en empruntant 60K€ et en apportant 20K€ (toujours un invest de 80K€) : 349€/mois à rembourser pour un loyer de 348€/mois = 1€ d’effort d’épargne mensuelle, soit 104 700€ de rembourser après 25 ans (dont 60K€ de capital et 44.7K€ d’intérêts). La somme totale payée auprès de la banque est maintenant de 104 700€ pour un patrimoine augmenté de 119 700€ (en excluant mes 20K€ d’apport).

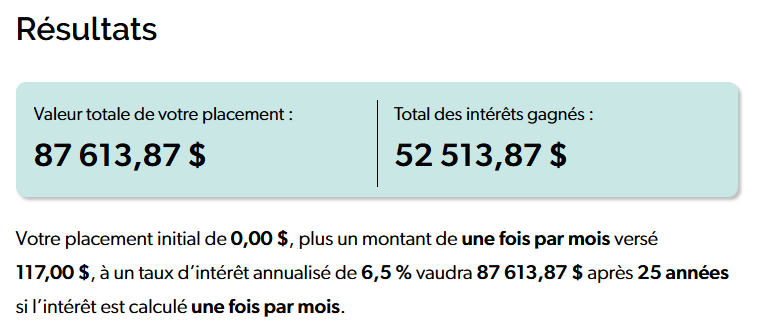

Synthèse sous format Excel (pour davantage de lisibilité) :

Je trouve qu’il vaut mieux que j’apporte 20K (solution 2) car pas d’effort d’épargne à faire (me permet de poursuivre la bourse sereinement) et un patrimoine net qui s’apprécie de 4788€.

Qu’en dites-vous ? ![]()

2 « J'aime »

Hello,

J’ai peut-être mal compris mais ducoup ça veut dire que ce n’est pas rentable et que tu perds de l’argent dans les deux cas?

→ Donc environ 15k « perdus » sur 25 ans ?

→ Donc environ 5k « perdu »?

Hello @mayeul

Dans la 2ème solution, mon apport personnel est de 20K€ au départ et d’1€/mois ensuite. Au bout de 25 ans, le patrimoine sera de 139 700€ auquel je déduis les 20 000€ d’apport et 1€ pour 300 mensualités, soit 300€. Ainsi, le patrimoine net final sera de 119 400€ en déduisant déjà les 20K€ et 300€ d’effort d’épargne sur le crédit.

Ce qui veut dire que chaque année, j’aurais remboursé ma mensualité d’emprunt de 349€ par le loyer de la SCPI en face de 348€.

Je m’enrichie (indirectement) chaque mois du montant du capital que je rembourse, sans faire d’effort d’épargne.

3 « J'aime »

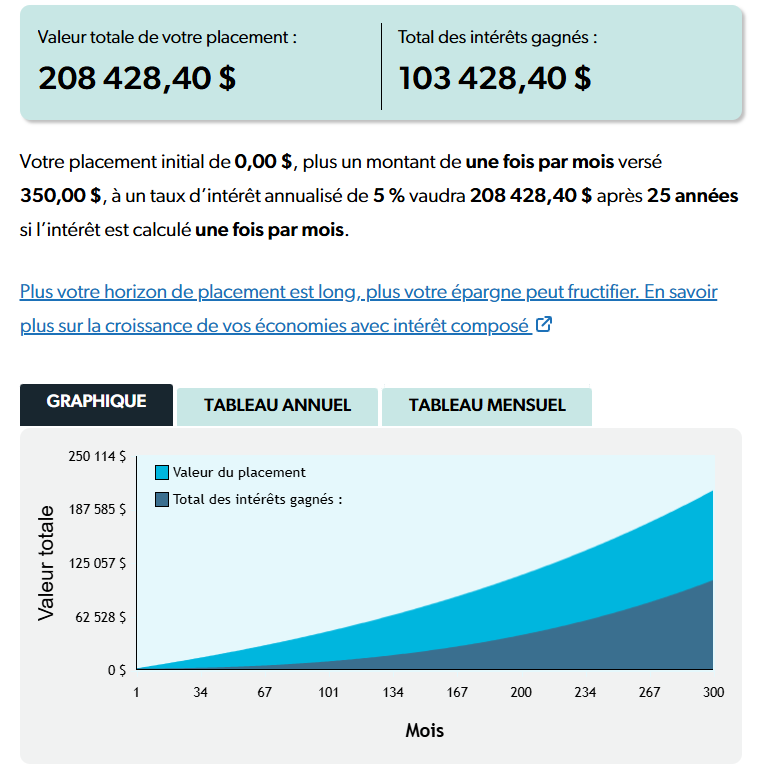

Ducoup c’est bien beau tout ça, et je suis peut-être réducteur faudrait détailler le calcul, mais c’est beaucoup d’embêtement de s’endetter alors que juste en plaçant tes 350€ par mois sur un support à 5% dont tu réinvestit les dividendes, bin tu as presque le double de capital à la fin…

2 « J'aime »

Sauf que c’est de l’argent dont je n’ai pas = effet de levier.

Voilà la raison numéro 1 à ce schéma.

En d’autres raisons, on va trouver la diversification des actifs, les revenus passifs « safe » pour les vieux jours ,etc.

Bien vu j’ai fait l’erreur car en effet c’est pas 350$ d’effort mensuel mais 117$ et ça change tout ![]()

On est donc en effet in fine moins rentable.

Ah ok tu parlais du cas 1 où je devais « investir » 117€ par mois pour l’effort d’épargne. J’avais pas bien saisi ! ![]()

Moi, c’est plutôt la solution 2 qui m’attire fortement car pas d’effort d’épargne et enrichissement d’un point de vue patrimonial + diversification de mes actifs + rente de 350€ (hors impôts) mensuel quand j’aurais la 50aine ! ![]()

1 « J'aime »

En effet pour moi le but de tout ça c’est d’éviter l’effort d’epargne et de faire travailler l’argent de la banque.

Même si tes 20k€ de départ correspondent à 66€ mensuels sur 25 ans.

1 « J'aime »

Ce sujet est super intéressant, mais pour que ça marche cela veut dire que la SCPI doit donner pendant 25 ans au moins 5 % de rendement ??

D’ailleurs le revenu qu’on reçoit est en brut, donc logiquement, nous devons mettre plus qu’1 euro en effort d’épargne ?

Je m’y connais pas du tout pour info

Oui c’est vrai qu’il a raison.

Corum va payer les impôts à l’étranger a ta place.

A l’époque j’ai compté 4.6% net de fiscalité étrangère (je ne prenais pas en compte le système français, mais ça représente pas grand chose chez corum origin)

Ce mois ci en brut j’ai eu quasi 29 euros et en net 23.58e je crois.

Pareil j’ai pas compris les 1 euros sup sur 300 mensualités. Le minimum que tu puisses réinjecter est 50e/trimestre.

Calcul super intéressant par contre, je me suis posé la question de faire un « crédit » pour acheter des parts de scpi. Mais j’avais peur que ça embête ma conjointe pour un futur projet ou autre…

Edit: j’ai compris les 1 euros… Autant pour moi… Mdr, la fatigue certainement

Salut Axel,

Les mensualités de remboursement sont calculés sur un % d’intérêt de quel valeur ?

salut @marvin

désolé, j’ai pas les détails du calcul ![]()

J’aurais aimé les avoir. Ils sont obtenus directement via une simulation sur le site CORUM.