En effet, j’essaye d’avoir une approche « Quality Value », cad pas seulement prendre les actions peu valorisées, mais surtout des entreprises avec de très bons fondamentaux et de belles perspectives futures d’après moi. Je regarde aussi le 5-year CAGR des augmentations de dividendes, avec au moins 10-12% d’augmentation (pas un critère décisif, mais en général reflète une bonne gestion des finances de l’entreprise, surtout avec un faible payout ratio, en tout cas + que le simple rendement)

J’ai ma watchlist, avec les prix cibles, et je surveille quand le prix se rapproche ou même passe en-dessous de mon prix cible

UNH était je pense beaucoup sous-valorisée, mais je ne voulais pas prendre non plus trop de risques et je voulais garder des liquidités pour d’autres cibles

PYPL a quand même vu ses marges bien réduites, et ils ont une stock-based compensation un peu trop élevée à mon goût…

Tout comme @quentin.a j’aime bien ton portif mais ce n’est pas etonnant car on a tous les trois

en commun

entré recemment, aussi, pour les memes raisons

Paypal par contre, je ne regarde pas les chiffres car pas confiance dans leur business ou leur moat … j’ai toujours l’impression, peut etre à tort, qu’ils vont se faire disrupter …

mon point faible … à travailler, et pourtant ca fait des années maintenant…

J’avoue que c’est pas le plus facile, beaucoup d’actions où je me dis « okay c’est trop cher, mais quand même c’est une belle entreprise… »

Mes prix cibles sont basés principalement sur une analyse DCF assez simple et conservative, combiné à une analyse technique pour vérifier si le résultat est réaliste/probable. Par exemple, si je trouve un bon prix à 100$, que l’action côte à 150$, et que sur les 3 dernières années elle a rebondi à chaque fois autour des 115$, je mettrais plutôt 115$. A voir ensuite si la différence s’explique par une « prime » (type Coca, Apple, etc… qui s’échangent rarement à leurs « vraies » valeurs justes) ou autre chose.

Par contre investir en fonction du dcf ça relève plus de l’analyse technique je trouve, on s’écarte un peu de l’achat uniquement pour le business model je trouce

Au contraire l’analyse technique se base seulement sur le prix (ex: tendances, moyennes mobiles, VWAP, etc…)

Tandis que le DCF (et les autres méthodes de valorisations d’ailleurs) se penchent sur la valeur : combien vaut VRAIMENT cette entreprise ?

Dans un discours (en anglais…) Warren Buffet décrit bien ça (je vais tenter de résumer, pardon pour les approximations!) : quand tu achètes (ou même que tu développe toi-même) un business, au final ce qui importe c’est : combien de cash va rentrer.

La base de la base c’est ça : acheter quelque chose qui va prendre de la valeur au fil du temps, et soit le revendre, soit en tirer les fruits régulièrement (ex: tu achète un champ, fais pousser des pommes : au bout d’un moment tu peux soit revendre ton terrain, plus cher puisque maintenant il produit des pommes, ou bien simplement consommer tes pommes)

Quand on est face à une entreprise ce sont ces questions qu’on se pose : combien de cash va-t-elle me générer ? Et dans combien de temps ?

Le DCF - bien qu’imparfait - permet une approximation de ce « juste prix » : si l’entreprise continue de croitre son cash flow à X% par an pendant Y années, et en « discountant » les futurs cash flow (car 1$ dans le futur vaut moins que 1$ aujourd’hui), combien vaut l’entreprise ?

Evidemment ça doit être combiné à d’autres facteurs d’analyse fondamentale, et je suis d’accord que faire ça sur une entreprise avec marges négatives, dettes démesurées, etc… n’a pas de sens

C’est justement ce qui me pose problème avec le dcf, forward pe et tous les calculs de valo, c’est qu’on se base uniquement sur des estimations.

Alors tu me diras c’est logique d’utiliser des estimations pour un prix futur mais je préfère utiliser les PER historiques

Hmmmm mais les PER hisoriques sont justement influencés par le PRIX de l’action, qui peut monter ou baisser de façon irrationelle et non corrélé aux bénéfices

La façon dont je vois les choses c’est « à la Buffet », comme si j’achetais l’entreprise en entier, ou si j’étais le CEO : on fait toujours des estimations/porjections, sans ça difficile d’avancer. Vu que je ne suis PAS le boss de ces entreprises je fais avec ce que j’ai : les données historique sur les 5-10 dernières années, en prenant soin de ne pas me faire piéger par des données exceptionelles (exemple des boites qui ont explosée durant le COVID).

C’est très imparfait, mais ça me donne « un phare », une idée grossière de si le prix de l’entreprise est clairement surévaluée par rapport à ses fondamentaux comme en ce moment avec NVDA, MSFT et autres surfant sur la vague IA; si elle est dans une fourchette de prix juste, comme en ce moment VISA, HD, UNP… (les entreprises les plus « ennuyeuses » dumoment); ou bien elle est clairement sous-évaluée (bon là c’est plus dur, mais récemment UNH, et META y’a quelques mois).

M’en parle pas… Encore que j’ai moins de regrets que NVDA : META j’étais moins convaincu par le dossier, et j’ai arrêté de m’y intéressé de près (donc loupé le « retournement » de stratégie).

Mais NVDA, j’ai toujours vu ça comme une excellente entreprise, et la seule raison pour laquelleje n’ai pas investi gros quand elle était au plus bas c’est mon manque de connaissances/compétences à ce moment là (j’étais encore en PIP sur TR).

Mais j’ai bien retenu la leçon, et je garde les yeux ouvert sur ces belles boîtes qui verront leur prix baisser de façon illogique

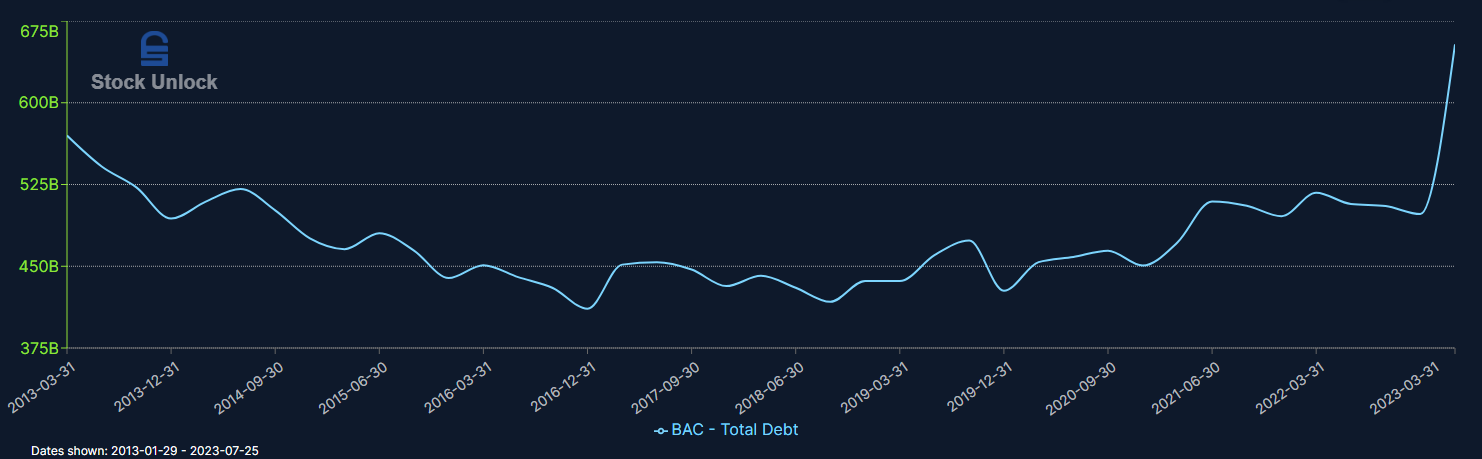

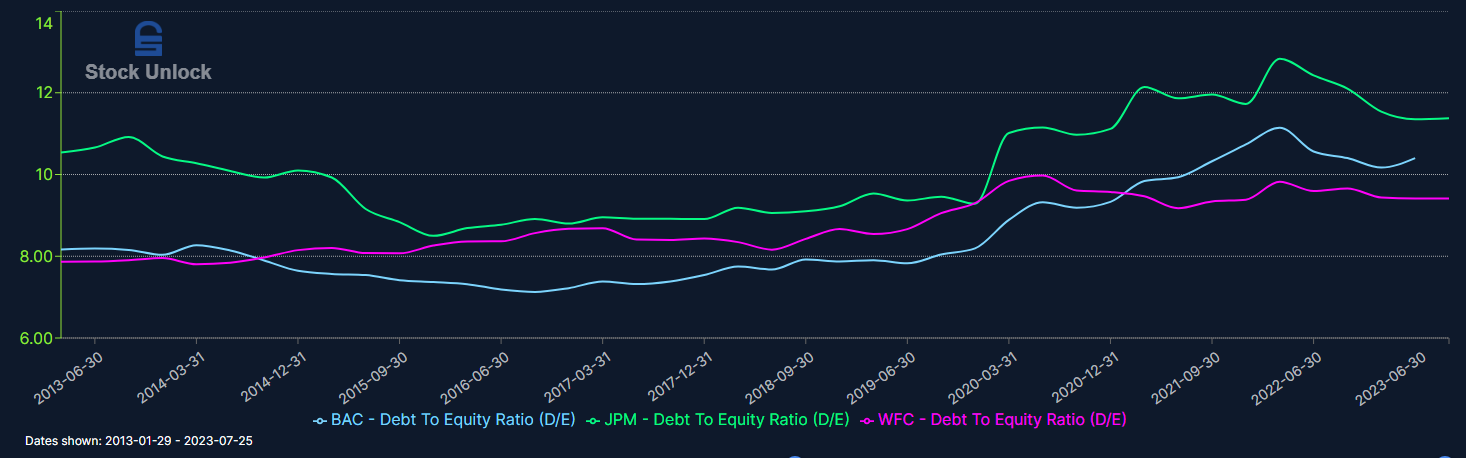

Exemple aujourd’hui (pas encore synchronisé sur Moning): 20 actions BAC (Bank of America) à 28$. Malgré une dette importante je lui trouve des fondamentaux solides, et un prix « juste ». Le prix peut évidemment encore baisser vers les 27 voir 25$, mais sur du long-terme je pense que c’est un bon prix d’entrée.

Désolé d’arriver un peu tard sur ce sujet, mais je me demandais pourquoi tu considères que Bank of America a une dette importante alors que ses ratios d’endettements sont relativement faibles ?

Je suis moi-même actionnaire de Bank Of America et je ne comprends pas vraiment pourquoi elle est tant boudée.

Un peu plus haut que mon prix cible à 100$, mais la boîte est tellement bien gérée que je ne sais pas si on reverra ce prix là… Les résultts sont attendus le 27 after-hours, si on passe sous les 110$ d’ici là ou après je rechargerai sûrement un peu.

Ayant vécu aux US je peux confirmer ce qu’on lit sur internet : les resto sont toujours pleins, parfois des attente de +1h, une atmosphère particulière dans les resto, de la viande excellente, à des prix raisonnables (ils n’ont par exemple pas ou peu augmenté leurs prix en 2022-2023 malgré l’inflation)

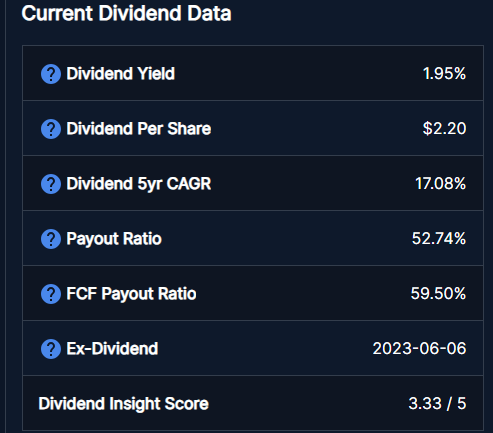

Rachat d’actions, augmentation des dividende de 17% annualisé sur les 5 dernières années, payout ratio maitrisé

J’avoue que je me suis intéressé à certaines entreprises suite à ses idées, mais je ne partage pas son engouement pour certaines boites type CostCo, Netflix ou Intuit…

Nvidia c’est quand même complètement différent : même au point bas on était quand même sur des PER de 50, l’entreprise aurait encore dû corriger pour retomber sur des PER plus corrects avant de songer à investir dessus (j’entends du 35-40, la moyenne du secteur).

Meta c’était clairement une opportunité de fou, pour au final pas grand chose (une dizaine de milliards d’investissement capex dans le metaverse sur un cash flow opérationnel de 50md en 2022), le PER est tombé sous les 10 sur les plus bas !!

Y a un ratio assez intéressant à regarder sur les bancaires c’est le taux de capitalisation (CET1). Les meilleurs élèves sont autour de 15% (TD, RY) et en général au dessus de 10% ça commence à être intéressant.

Gros fan de Joseph ici et de ses contenus

je suis moins son portif « story fund » sur la deuxieme chaine, qui est un GAFAM extended, mais son « passive income » ou en tous cas les positions « core » comme il dit…

Mais sur les deux chaines le contenu est interessant