En fait j’ai repris la formule, et dans un tableau je peux mieux visualiser le prix en fonction du ratio et de la croissance potentielle (pour un taux d’actualisation donné)

1 « J'aime »

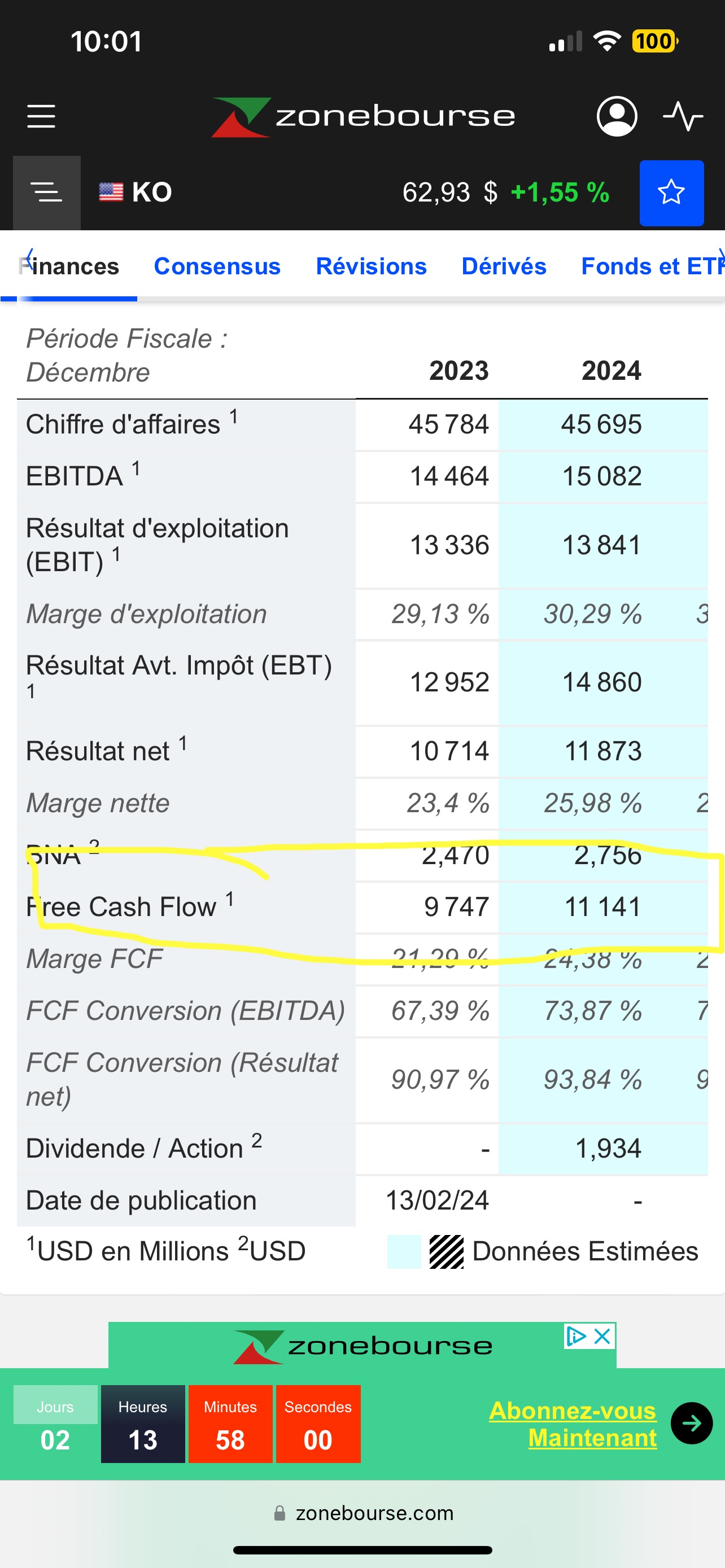

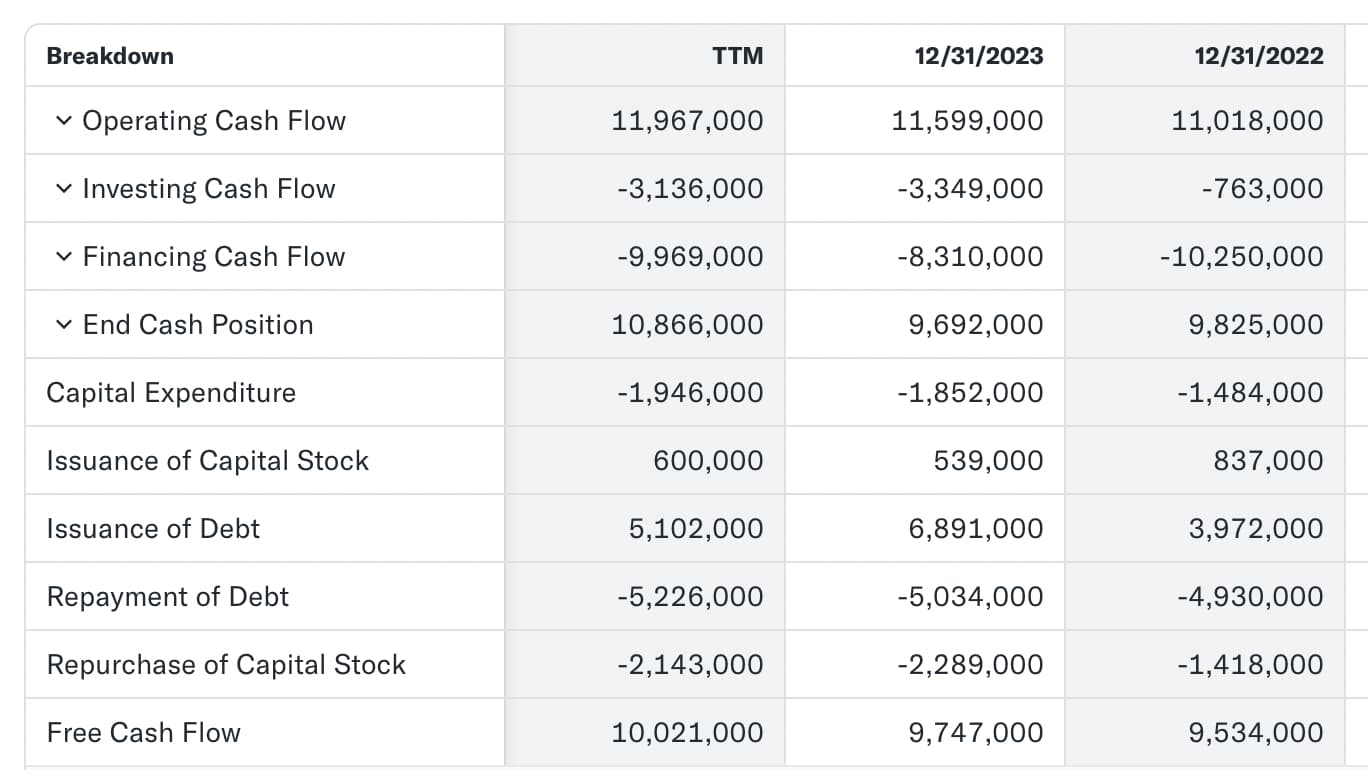

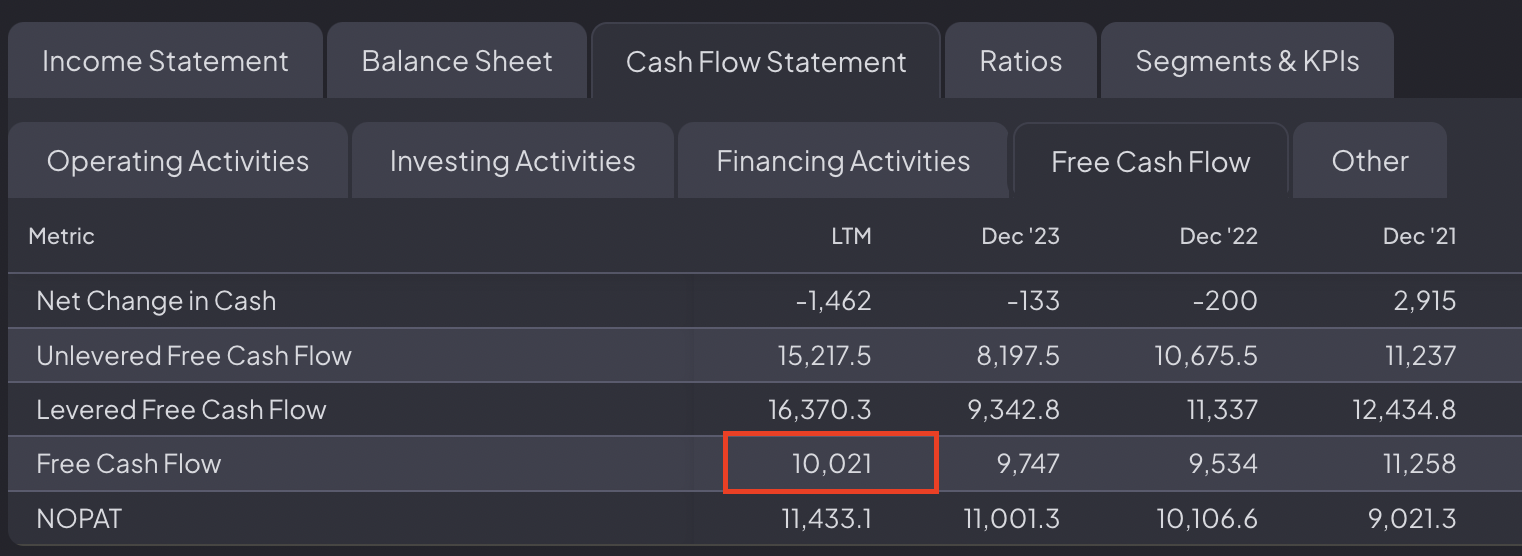

Salut désolé de te déranger encore sur ton post je voulais savoir tu trouve ou les FCF ou tu les calcule comme parce que je me suis lancer à refaire l’analyse moi même de coca pour commencer à apprendre la technique d’évaluation d’une action en Dcf et je trouve ça sur zone bourse en free cash flow mais toi tu prise bien que ton frère cash va jusqu’en mars 2024 et moi je le trouve sur l’année 2024

Hello ! Pas de soucis, moi j’utilise surtout Stock Unlock et je vérifie en général les données avec Yahoo Finance ou Finchat

Par contre je prends les données TTM (trailing twelve month), c’est pour ça que les données vont jusqu’en mars 2024

SOTKC UNLOCK

YAHOO FINANCE

FINCHAT

Tu me diras si tu arrives aux mêmes résultats ![]()

Bonjour Vivien, concernant ta newsletter, c’est un tableau Excel qui te permet de faire le tableau de valorisation ? Je trouve ça très intéressant et utile

Merci ![]()

En effet, tableau excel à partir des données entrées en haut à gauche

Une seule formule calcule les étapes que j’ai décrit dans la première édition de ma newsletter ![]()

Je vais préparer un google sheet pour partager le template plus facilement pour ceux que ça intéresse

1 « J'aime »

Super je suis preneur, meme si tu as le fichier excel ![]()

Il était temps…

Mise à jour Juin 2024

J’ai un peu laissé ce sujet à l’abandon, il est temps de (me/le) reprendre !

Depuis la dernière mise à jour en février, pas mal de changements dans mon CTO :

VENTES 100 %

Ces entreprises ne correspondaient plus vraiment aux critères que je me suis fixé, j’ai jugé de meilleures opportunités ailleurs.

Petit exercice rigolo : vérifier où en est le prix quelques mois après la vente ![]()

Bank of America

Actuellement à 41$

Hershey

Actuellement à 183 $

Union Pacific Corp

Actuellement à 225 $

Home Depot

Actuellement à 333 $

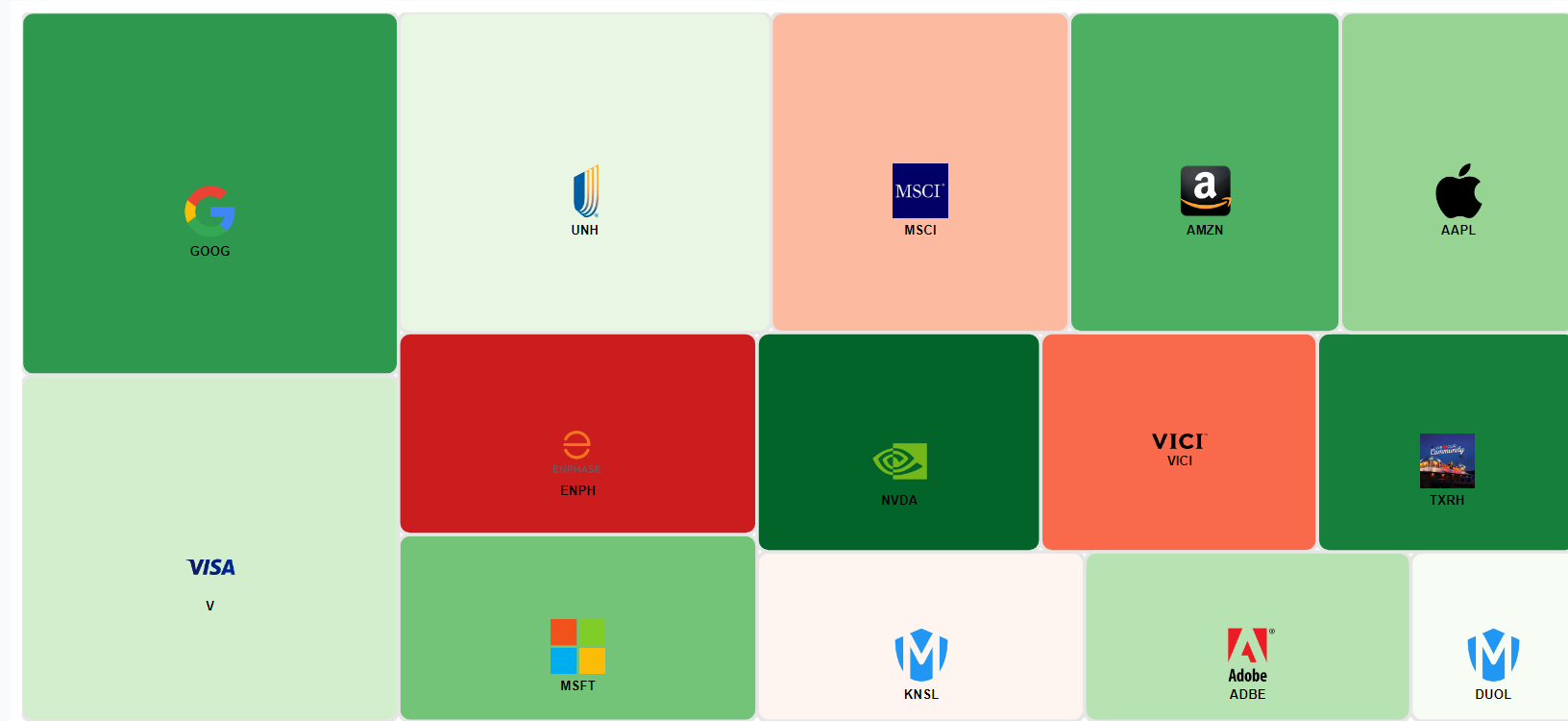

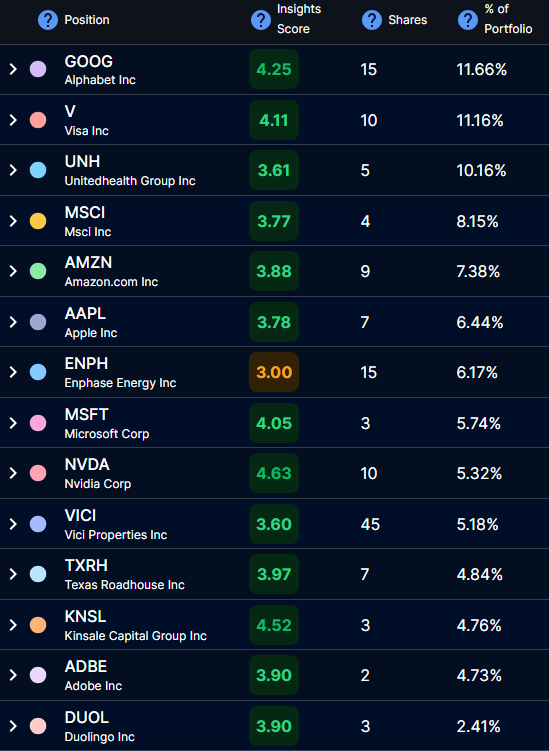

Mon Portefeuille a aussi vu l’apparition de nouveaux entrants :

Duolingo

2.41 % du portefeuille

+2% au 04/07/2024

Kinsale Capital

4.76 % du portefeuille

-2% au 04/07/2024

MSCI

8.15 % du portefeuille

-6% au 04/07/2024

Nvidia

5.32 % du portefeuille

- 68% au 04/07/2024

Le reste des transactions ont été quelques renforcements sur Microsoft, UNH, Vici et Visa

6 « J'aime »

Intéressant de voir tu investis dans des foncières.

Je prépare une vidéo à ce sujet (pourquoi je n’investis pas dans les REITS), et globalement c’est un secteur quand même compliqué pour des investisseurs particuliers comme nous.

Beaucoup de belles valeurs, ça devrait surperformer à LT tout ça ![]()

4 « J'aime »

ca fait 4 fois que je te relis vivien et ta dernière présentation, et perso y a un truc qui me gène c’est le fait qu’il n’y est pas d’entreprise très stable et moins sujette a la tech et au variation de marché.

Des entreprises « de fondation » pour garantir un peu l’avenir, là ca me fait comme des murs construit sur du sable.

de toute je ne vois que Visa ![]()

perso je vois Apple plutôt comme une valeur « défensive » plutôt que de croissance à l’avenir

Microsoft aussi dans une moindre mesure : en gros, elles bénéficient des améliorations de la tech, sans pour autant être dans une « tendance », et ont des sources de revenus diversifiées (hardware, cloud, SaaS…)

Amazon et Alphabet, elles sont surtout sujettes à la cyclicité des revenus publicitaires : mais les publicitaires vont très certainement préférer redistribuer leurs ressources : entre une pub sur France 2 qui est un peu une bouteille à la mer, et une pub sur Amazon prime, qui peut être directement liée aux recherches de l’utilisateur sur Amazon le jour même… Pour moi elles ne sont pas tant sujettes à la tech mais bien aux cycles économiques

UNH, Texas Roadhouse, MSCI, Visa, pour moi ce sont des entreprises excellentes chacune dans leur secteur, et décorrélées de la tech (Visa et MSCI sont surtout dans le traitement de données, donc oui un peu tech aussi, mais pas au niveau de Nvidia ou Microsoft)

Vici j’aime ses assets, et à terme elle est là pour apporter des liquidités via dividendes pour réinjecter ailleurs si besoin ; elle apporte aussi la diversité sectorielle, et pourrait grandement bénéficier d’une baisse futures des taux US

Nvidia j’ai clairement pris une petite position quand elle était fortement descendu « pour voir » (et put*in j’aurais dû en prendre plus ! ![]() )

)

Adobe est la seule où je suis moins certain : elle pourrait profiter des avancées IA, ou les subir de plein fouet. J’ai plutôt tendance à penser que les milieux professionnels vont à terme utiliser les solutions intégrées aux logiciels, mais je surveille. Probablement ma ligne la plus « fragile ».

Kinsale capital, Duolingo et Enphase, trois entreprises plutôt mid-cap où j’attends beaucoup de croissance. Dans ce type d’entreprises je surveille beaucoup l’endettement, qui est souvent le premier risque. Elles sont clairement plus risquées que le reste, et (à part ENPH) forment l’arrière-garde du portefeuille pour l’instant. Ce sont un peu mes « paris », mais je suis encore un peu frieux peut être vis à vis de mon exposition sur ces valeurs plus volatiles.

J’espère avoir éclairci ma vision ![]()

1 « J'aime »

tu y réponds, tu y réponds ![]()

mais je trouve tout ça instable sans un peu, meme un ch’tit peu de truc hyper classic et mature pour les mauvais jours.

je dis pas d’avoir de tout dans tout les secteurs mais un truc sécurisant, et je le redis, a l’heure actuelle a part Visa ![]()

ca me semble très très très axé sur la croissance quant meme.

Je suis en phase de capitalisation, donc je cherche en effet de la croissance (de préférence interne à l’entreprise plutôt que par des M&A)

Mon problème avec les entreprises matures il est là :

Tu pensais à quels type d’entreprises classic et matures ?

2 « J'aime »

du simple mon ami.

du p&g, du coca ou mcdo, du lvmh-dior ou hermes… Des trucs a méméres et pépères.

pas du truc de ouf, mais du stable quoi.

indirectement, le message que j’aimerais te donner c’est que vous les jeunots (rien de péjoratif) vous n’avez connu que les années ou ça monte. Et je trouve que vous axé beaucoup trop vos portifs sur la croissance potentiel.

Malheureusement, des années de vaches maigres peuvent arrivé a tout moment, et là se sont les indispensable qui vont tiré un court moment leur épingle du jeu.

oui vous pourrez changer votre fusil d’épaule rapidement, surtout aujourd’hui, mais je suis convaincu (en 1 mot ![]() ) qu’il faut savoir perdre un peu de « productivité » de portefeuille avec des choses beaucoup plus pérenne.

) qu’il faut savoir perdre un peu de « productivité » de portefeuille avec des choses beaucoup plus pérenne.

tu me présente un graph avec de magnifique %, ouis ![]() mais ce que tu me sors ce n’est que des résultats de marché en fait.

mais ce que tu me sors ce n’est que des résultats de marché en fait.

regarde Enphase qui est dans ton portif. regarde ce qu’a vécu microsoft a une époque. google aussi, amazon sur les 5 dernières années… et regarde des trucs plus « sécure »

j’ai pas votre éloquence, mais a mon sens ça manque cruellement de sécurité ![]()

je m’en excuse.

1 « J'aime »

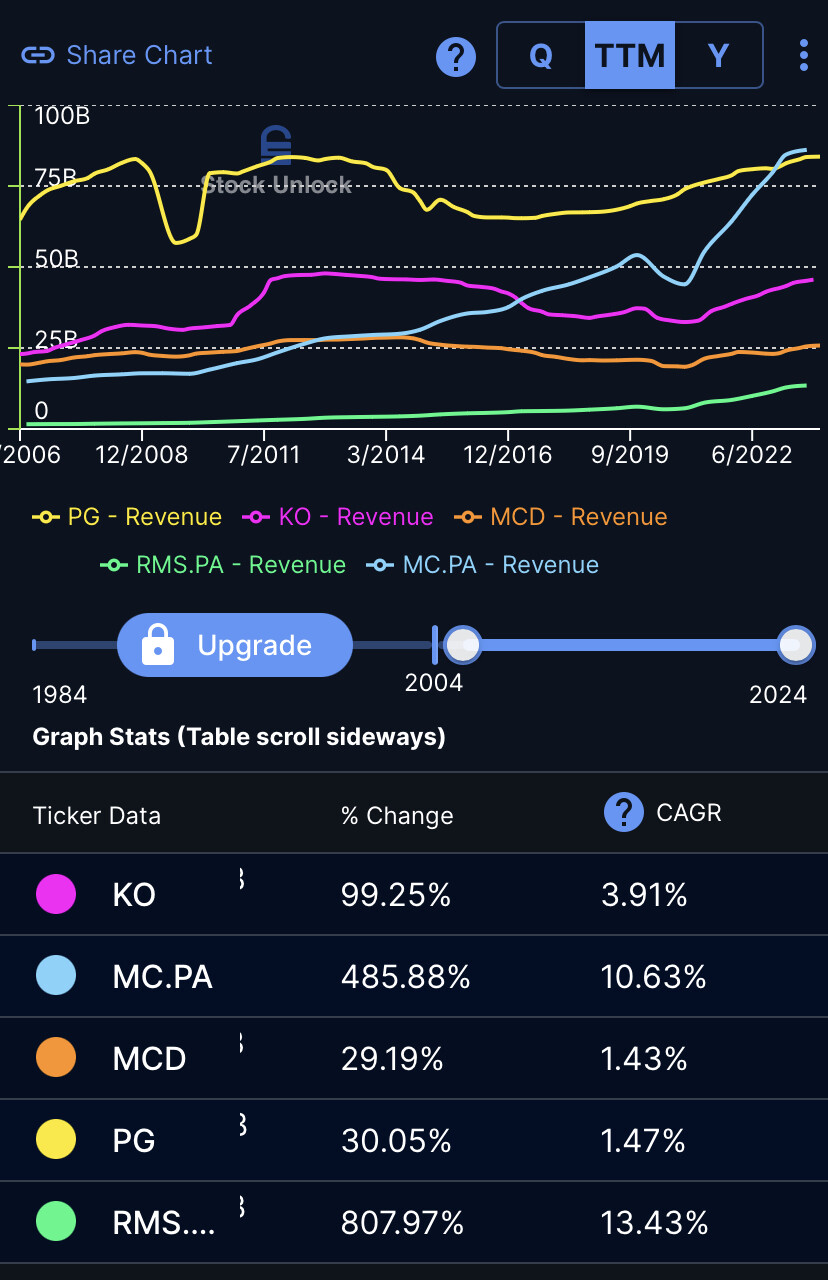

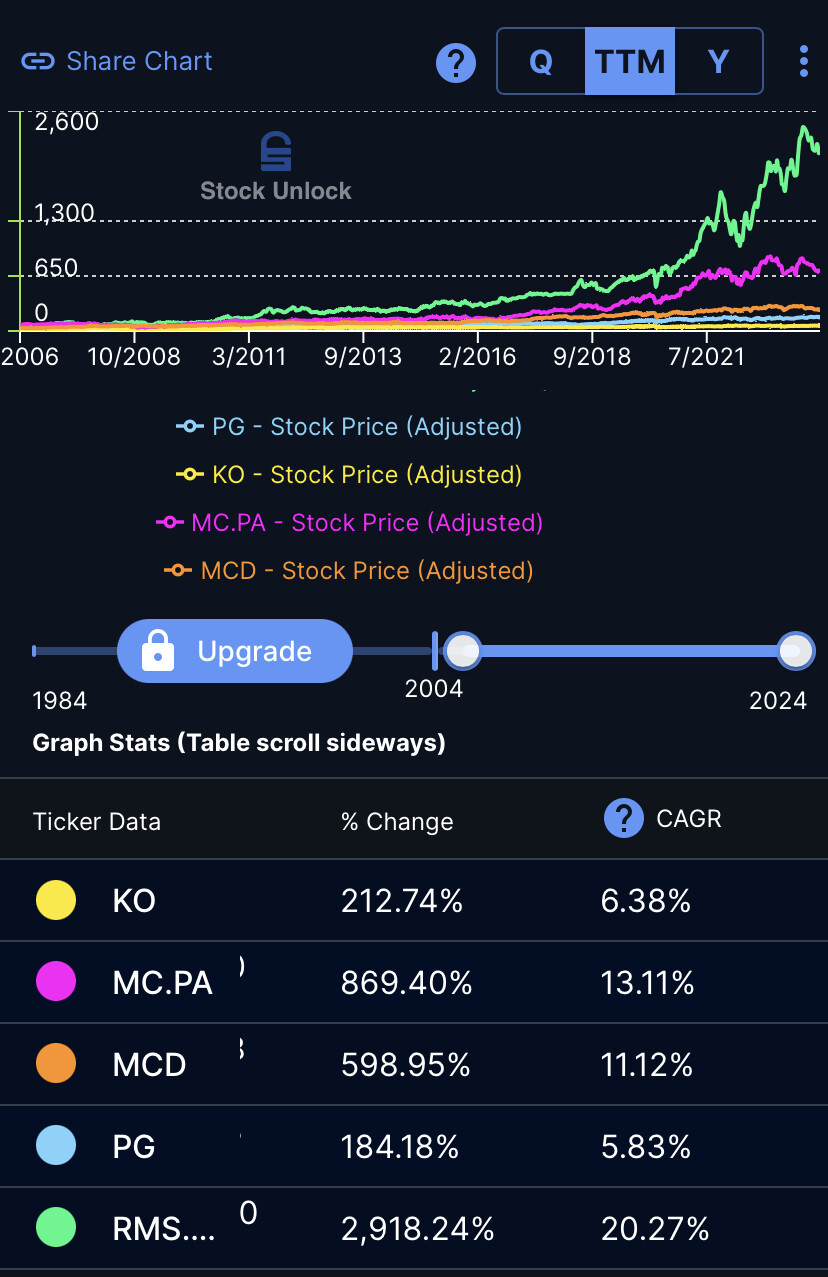

Les 3 premiers dans un portefeuille de rentier ok, LVMH et RMS ce sont justement plutôt des valeurs “croissance” que rendement

Sur 20 ans d’ailleurs la croissance du CA est sans ambiguïté:

Donc oui, PG, KO etc… sont je pense de “bonnes grosses mèmeres” ![]() mais ce n’est pas avec ça en portefeuille que j’atteindrai mes objectifs, et honnêtement autant prendre un ETF SP500, la performance n’en sera que meilleure

mais ce n’est pas avec ça en portefeuille que j’atteindrai mes objectifs, et honnêtement autant prendre un ETF SP500, la performance n’en sera que meilleure

-23% en un an en 2022, c’est quand même pas rien ![]()

Certes on n’est pas au niveau de la crise de 2008, mais perso je regarde d’abord les fondamentaux de l’entreprise, et le prix de l’action à la fin

Je dirais que justement les résultats de marché suivent l’évolution des résultats fondamentaux (CA, FCF, bénéfices…)

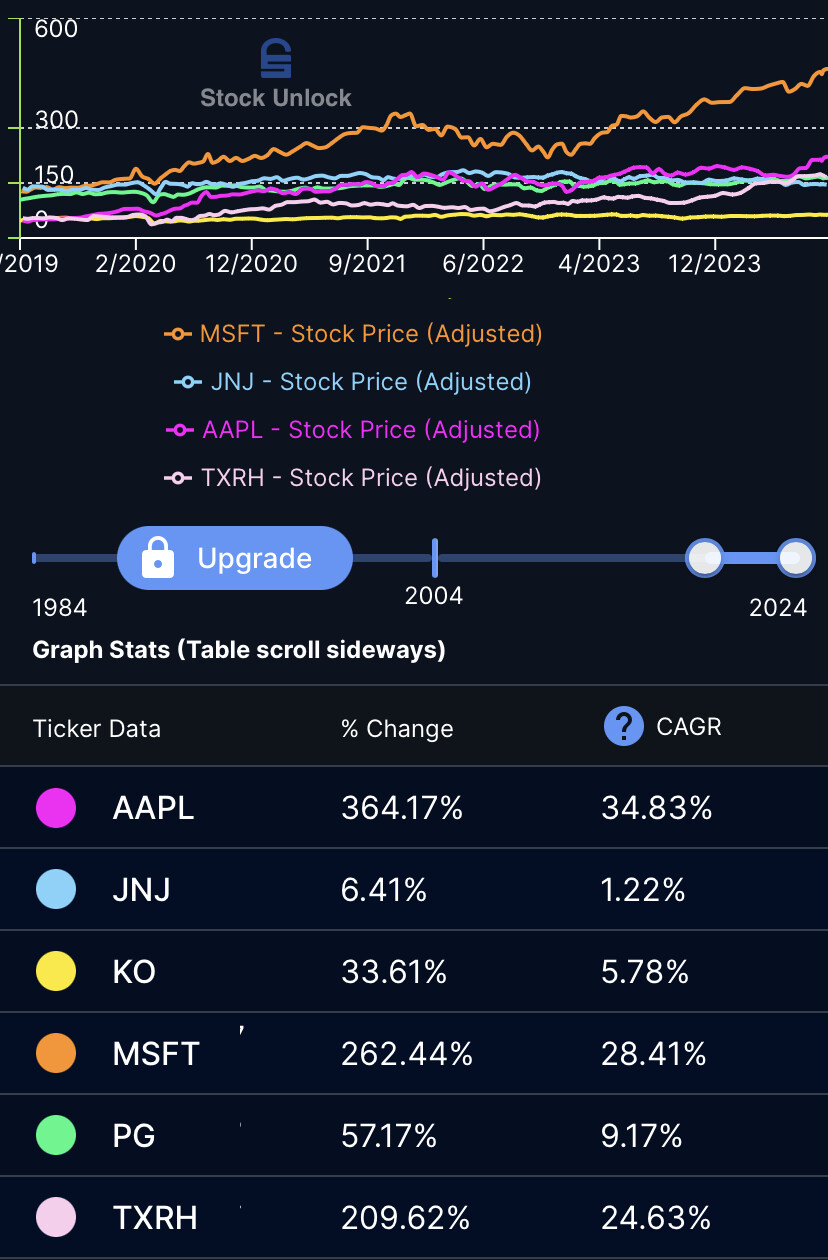

En 5 ans, JNJ augmente son CA de 6%, et son prix augmente de 3%

Microsoft augmente son CA de 262%, et son prix augmente de 236 %

(Et encore les périodes ne sont peut-être pas exactement alignées, mais difficile de ne pas voir la corrélation…)

En résumé:

Je ne choisis pas des entreprises selon leur potentiel à augmenter le prix de leur action. Seulement en fonction de leur potentiel (selon moi) à augmenter leur CA, free cashflow, bénéfices, rentabilité et marges. Le tout en maintenant un endettement contrôlé, sans diluer les actionnaires.

2 « J'aime »

Justement : Enphase je l’ai vu à-50% sur mon portif, mais je n’ai pas paniqué, j’ai fait mes recherches et je pense que l’entreprise a le potentiel pour croître, elle était survalorisée et maintenant a retrouvé des niveaux plus sains.

Amazon pendant 2 ans a baissé fortement pourquoi? Par ce qu’elle avait des free cashflow négatif.

Pourquoi? Par ce qu’elle investissait massivement en elle-même, notamment dans ses infrastructures.

Pourquoi? Par qu’après le covid ils se sont rendus compte qu’ils n’avaient pas la logistique pour supporter la demande croissante des consommateurs.

Et maintenant ces investissements en eux-mêmes payent enfin, mais si on se focalisait uniquement sur le prix de l’action il est impossible de comprendre ce qu’il se passe

AH NON !

Le marché se base sur les résultats « potentiellement-hypothétique-futur » d’une entreprise et lui donne de fait une valeur a tels moment que l’on te fais payer MAINTENANT.

sinon tu prends le bilan, la capitalisation comptable divisé par le nombre d’action, et au moins tu l’achète au prix réel de sa valeur comptable soit sa valeur de liquidation.

edit : d’ailleurs, quant tu te défini le cours d’achat de tes actions, tu regarde bien le cours potentiel via stockunlock il me semble ![]()

ok.

mais si l’on prends vos repères, avant qu’elle n’est des FCF qui baisse, aurais tu investi avec les chiffres de l’époque dans la boite ?

ok, aurais tu a l’époque… gnagnagna

oui, mais a postériori

A long-terme, le prix de l’action suit l’évolution du CA, c’est un fait, ce n’est pas une relation 1:1 mais suffisamment d’études l’ont montré, et tu peux le vérifier toi-même avec les outils dont on dispose

Tu parles du marché à court-terme, et sur ce point je te rejoins. Justement pour cela qu’il y a une fourchette de prix raisonnable à payer pour chaque action, et des niveaux trop bas pour ignorer et trop haut pour l’envisager

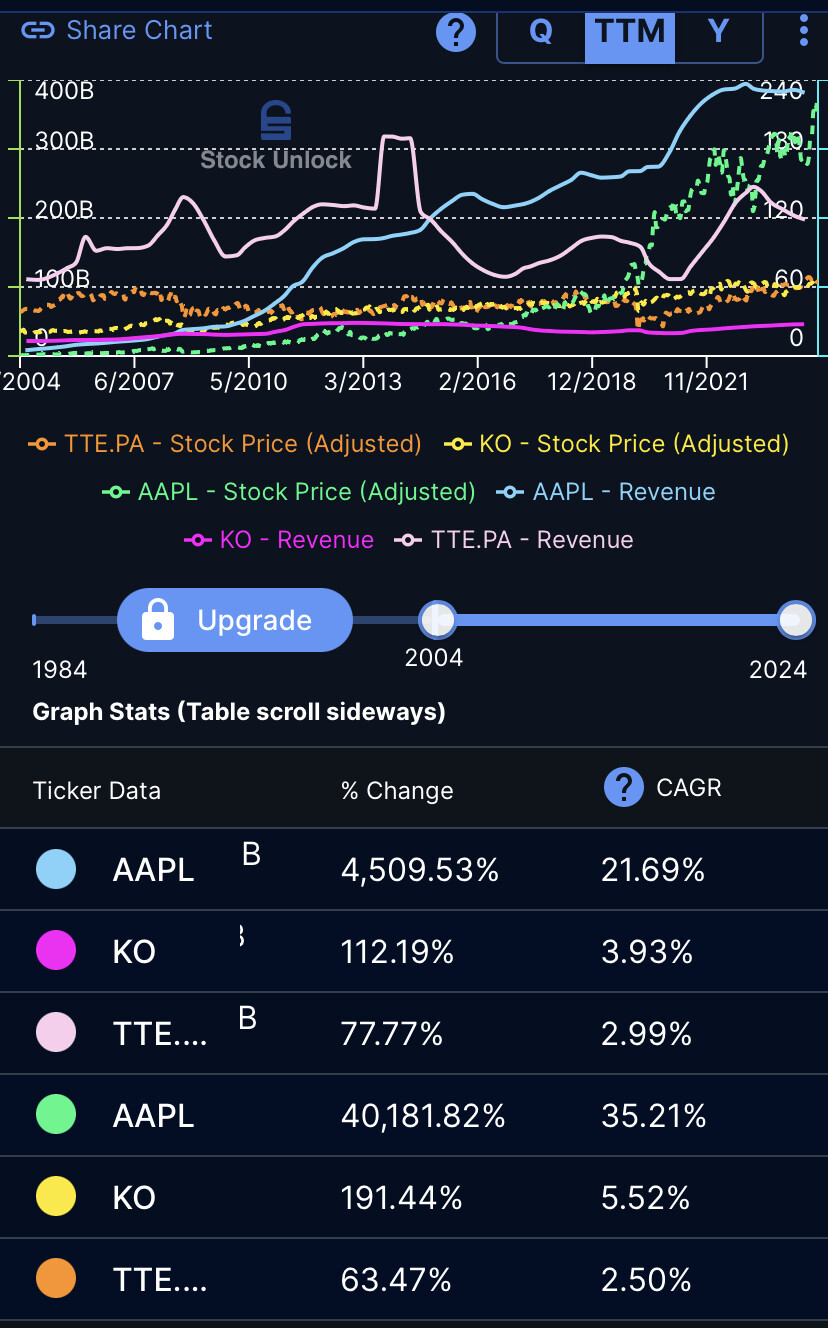

Sur l’image ci-dessous, les 3 premières lignes sont l’évolution du CA, les 3 dernières l’évolution du prix des actions

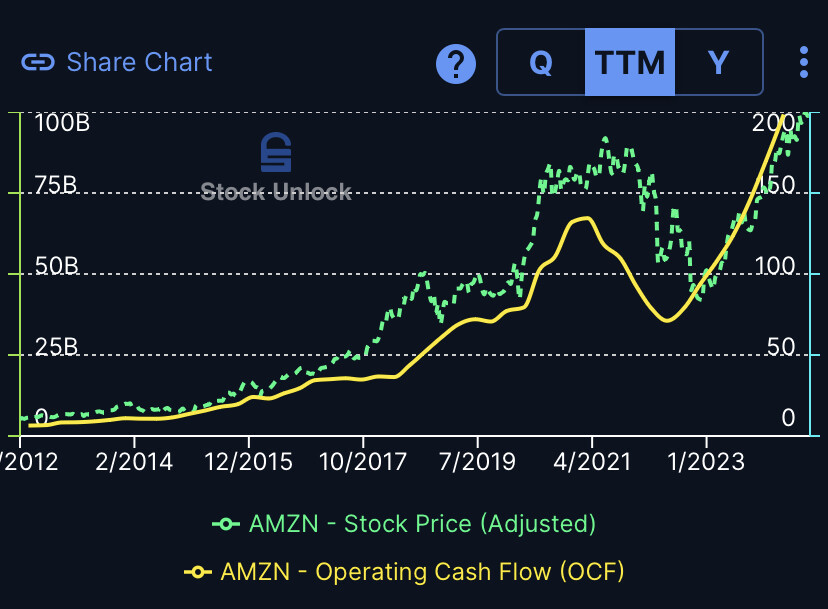

Autre illustration de la relation résultats/prix : cashflow operationnels de Amazon et le prix de l’action

3 « J'aime »

Tout n’est ni noir ni blanc en bourse, il faut toujours apporter de la nuance.

Est-ce qu’on aurait acheté ?

Ça dépend. Ça dépend du prix qu’on payait, en prenant d’autres mesures que les FCF (ebitda par exemple), ça dépend si ces FCF étaient utilisés à bon escient (a posteriori oui) et surtout dans combien de temps ils comptaient retrouver le chemin de la rentabilité.

Au vu du management exceptionnel qui voit uniquement à LT et pas à CT, j’ose espérer que j’aurais été capable il y a 1-2 ans d’acheter du Amazon.