C’est fort intéressant ![]()

2 « J'aime »

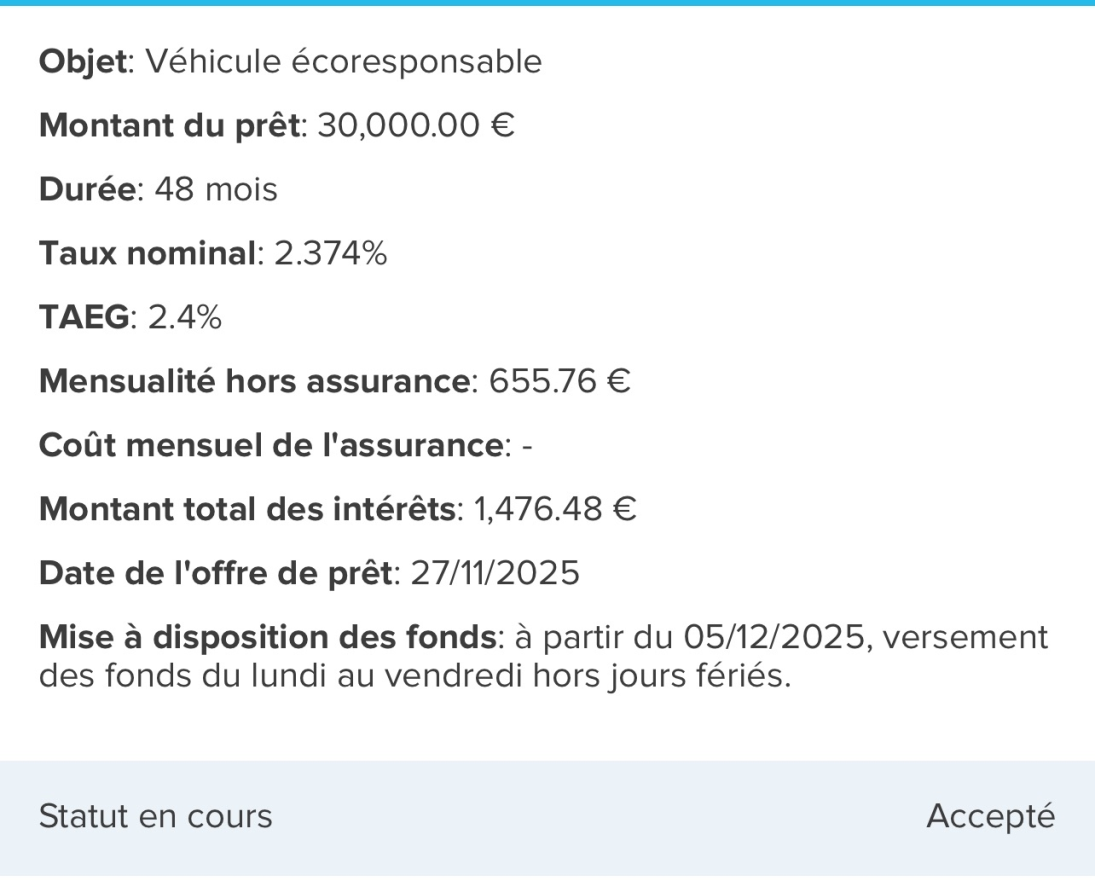

Vu sur un discord, un gars à fait ça pour tout mettre sur PEA, vous en pensez quoi ?

Je ne suis pas fan de l’idée d’un crédit pour investir mais à 2,3% ça se discute non ?

C’est une erreur de s’endetter pour investir (et je l’ai faite cette erreur).

Personne ne devrait prendre de dettes sauf pour l’immobilier, meme afin de financer un vehicule c’est une erreur. Si tu n’as pas 40 000 euros ben tu roules pas en voiture neuve et puis c’est tout…

Bref je suis hors sujet mais c’est une mauvaise stratégie, surtout que c’est pas comme si les marchés étaient extremement bas… tu m’aurais dit le CAC a 5000, le QQQ sous les 450 bon la je pourrais commencer a comprendre (meme si cela reste une erreur)…

7 « J'aime »

clap clap clap

complètement d’accord avec @adrien83560

je n’ajouterais qu’une chose. a l’exception de l’immobilier pour soit, un crédit n’est viable QUE si l’on a l’argent pour le payer de coté.

tu as 15000 sur un Livret A, ok, tu peux t’autorisé un crédit de 15 000.

difficile au début de la vie, ce « confort » change complètement la donne et votre mental.

ceci n’est qu’un avis personnel, vécu, utiliser, et en fait extrèmement productif.

1 « J'aime »

Difficile parce que maintenant les jeunes sont a peine sur le marché de l’emploi et qu’il faut avoir un iphone 17 pro max, une voiture neuve, voyager tous les deux mois, sortir avec les amis, se faire des bons restos, etc..

Bref je suis hors topic je sais, mais en ce moment je discute pas mal avec des petits jeunes embauchés et je suis decu de leur propos et comportement. D’ailleurs 2 ont démissioné de leurs CDI apres 2 ans et 1 an pour voyager..

#choc generationel

Ps: meme si tu as 15 000 de coté, tu fais pas un credit de 15 000. Tu paies cash! ![]()

4 « J'aime »

t’es un vieux schnok comme moi ![]()

malheureusement, je constate la meme chose que toi sur la jeunesse a une exception, les gamins gamines de 18 ans aujour’dhui on clairement une autre mentalité. plus a l’ancienne.

quant au crédit, non ! tu paye pas cash … JUSTEMENT …

et tu peux meme aller plus loin dans la réflexion et la gestion de ton argent en faisant de l’auto-crédit !

pas simple a comprendre, encore moins a expliqué (suis nul pour ca) mais putain de dieu de bordel de merde qu’est ce que c’est efficace. j’ai payer un hilux comme ca en me faisant 4K de fric sur le compte.

S’endetter pour investir c’est une erreur hors prêt à 0% sur des supports avec un risque à zéro. Hors Lombard aussi dans une certaine mesure.

Évidemment des gens qui ont all in avec un prêt étudiant sur les cryptos en 2016 s’en sont très (très) bien sortis mais c’est exceptionnel

@adrien83560 ils sont littéralement matrixés par les RS, c’est une machine à créer des envieux (et à révéler des débiles)

@mickaelkel j’ai édité

? pas comprite ?

Bon, pour être franc, je me doutais un peu des réponses… Je vais rester sage alors !

Et je suis complètement d’accord avec deraisin : les réseaux sociaux déconnectent totalement les gens. Je suis fan d’automobile, surtout de Porsche, et je tombe souvent sur des vidéos de quarantenaires qui s’offrent un Boxster 981 ou même une Panamera (des voitures plaisir d’occasion autour de 60–70k). Et quand je vois des commentaires qui parlent de “Porsche du pauvre”, je me dis que certains vont tomber de haut quand ils entreront dans la vie active lol

Et j’ai une deuxième question… enfin même une deuxième et une troisième !

Sur la route pour un RDV, j’écoutais un podcast qui parlait “d’astuces immobilières”.

J’ai acheté ma résidence principale il y a 4 ans, taux 1,06 %. J’ai appris que je pouvais faire deux opérations :

- réduire de 10 % le remboursement de mon crédit pour investir l’économie à un taux supérieur à ce que me coûteront les intérêts supplémentaires

- ou geler mon crédit entre 6 et 24 mois

J’ai 30 ans, est ce que faire grossir la boule de neige grâce à ce genre de manipulation est une bonne idée ou non ?

je suis pas sur d’avoir compris.

pour ma part, j’avais multiplier les crédits pour ma maison

- terrain

- construction de base

- aménagement (sdb cuisine carrelage…)

- aménagment extérieur

- cloture

mon seul but a été de payer au plus vite par apport supplémentaire le plus petit crédit, remboursement du crédit qui est parti dans le suivant en taille, et ainsi de suite…

j’étais parti sur 18 ans de crédit a la base, mais avec 50 euro par mois, j’ai transformer ça en 12 ans et 8 mois, avec une économie totale de 11% de mémoire.

c’est ca ta question ou je suis a coté de la plaque ?

pour moi, c’était plutôt l’inverse de ce que je comprend, un effort au départ pour une réussite plus tard. Dans ce que tu propose, se serait plutôt reculer.

ou alors j’ai vraiment rien compris ![]()

Oui oui, t’as bien compris ! ![]()

Je comprends totalement l’idée de vouloir rembourser le plus vite possible, mentalement ça doit être super agréable de plus avoir de crédit.

Mais moi je me posais la question inverse : en pur rendement, est-ce que ça vaut pas le coup de laisser traîner un crédit qui coûte que dalle (1,06 %) pour investir à côté ?

Genre si je passe de 1000 € à 900 €, ça me fait 100 € de plus par mois à mettre en bourse.

Ca rallonge un peu le prêt, mais le petit surplus d’intérêts au taux de 1 %… franchement c’est rien comparé à ce que peuvent rapporter les 100 € mensuel investis (5–7 %/an) sur la durée du crédit non ?

c’est pas ça le nouveau monde?? Merde j’ai loupé ma vie ![]()

Complétement en phase avec ce que tu as dit…. s’endetter pour mettre en action, pas du tout du tout fan du truc….

1 « J'aime »

j’ai plus le temps, mais on en reparle ok ?

prolonger un crédit… non !

tu prolonge le remboursement du capital, mais tu paye toujours les intérêts.

en fin de crédit, p’tet, mais en début non ! surtout pas meme c’est là ou tu en paye le plus.

on en reparle ok ? mais là, la vie devient priorité pour moi ![]()

1 « J'aime »

Sur le fond, c’est vrai mais attention avec les taux très bas (1%) tu rembourses pas mal de capital dès le départ. Ca me rappelle un peu un temps lointain où les anciens avaient des gros taux d’interet et tu avais en effet une bascule entre intéret et capital dans leurs échéanciers.

Pour illustrer le truc, j’ai acheté un appart à un taux de 1,03% sur 25ans, dès la première mensualité j’ai remboursé 500€ de capital pour 200€ d’interet/assurance.

Rembourser par anticipation un crédit à taux faible n’a que peu d’interet vu que tu peux avoir un meilleur rendement en plaçant. Après lourder un crédit peut “libérer d’un poids”

Ca se calcule je pense…. combien tu vas payer d’interet supplémentaire… contre combien “en théorie” 5%, 6%, - 10% pourrait te rapporter les 100€ investis…. Le seul truc que tu maitrises dans l’équation, c’est le coût des interets… les gains non. Après balance bénéfice/risque…

1 « J'aime »

Tout a fait d’accord avec @mickaelkel . Faut se debarasser au plus vite des credits (dit le mec qui vient de s’endetter sur 25 ans ![]() )… Perso d’ici 6 ans je debloque mon PEE et je rembourse 80% de la maison, hors de question de me trimballer un credit jusqu’a 63 ans

)… Perso d’ici 6 ans je debloque mon PEE et je rembourse 80% de la maison, hors de question de me trimballer un credit jusqu’a 63 ans

2 « J'aime »

Mais ton argent placé ne te rapporte pas plus que les intérêts de ton crédit ?

Tu connais un banquier qui te fais des cadeaux toi ?

Faudrait que je recalcul mais de memoire un credit 2.5 3 % sur 15 ans demande un retour sur investissement a 10 %. Sur 20 ans c’est moins de 2%.

Le credit se paye au mois, les interets tombe en generale a l’année ![]()

2 « J'aime »

mon credit a 3.3% de 514 000 euros sur 25 ans va me couter environ 810 000 euros en comptant l’assurance… Certes c’est sur 25 ans mais bon ca pique

2 « J'aime »

Voilà comment je vois les choses : ton prêt ne te coûte pas grand chose, et le rembourser en anticipé implique de réduire ton cash.

Le véritable intérêt de rembourser plus tôt, c’est de réduire ta capacité d’endettement ou de pouvoir réemprunter plus bas. Mais à 1,06%… Tu joueras plutôt le jeu de la banque

1 « J'aime »

on en parle peut etre trop tard, mais as tu réussi a le découper auprès de ta banque en 4 ou 5 crédit ?

en générale on dit qu’il faut les regrouper, mais par expérience, en avoir plusieurs permet de vite en rembourser un, puis de mettre tout le poids dans le suivant et ainsi de suite.

cela m’a permis avec juste 50 euro de plus, de passer mes 4 crédits de 15 ans a la base contre 12 ans et 2 ou 3 mois. mais plus de 20K économisé.

edit : mais comme le dit magrappe, a 1.06% j’oublie le crédit pour favorisé l’investissement. au dela de 2.5 / 3% pour moi c’est que l’on fait un investissement (maison) donc anticipé au max les remboursements n’est pas illogique.

1 « J'aime »