je vous explique la situation . Premièrement je suis un amateur (depuis 2021) qui apprends en vous lisan et en faisant mes propres expérience et bien evidemment connerie.

En discutant avec mon père qui à 78 ans, nous avons pu échanger sur nos finances personnel. Bon ce n’était pas un secret, il n’est pas du tout former à gérer ses finances. Je le sensibilise à l’épargne de sécurité grace à un lep etc… Sa petite recette ne suffit pas à lui permettre de se faire plaisir de temps en temps. Il mets sur son lep puis retire pour pouvoir paré au petit imponderable, qu’il n’a pas vu arriver car il ne gère pas son budget. Bref…

Il a touché un héritage il y a quelques années (on parle de grosso modo 100 000 euros). Il a tout placé sur une assurance que sa banque luià vendu. évidemment que des produit qui viennent de cette même banque. Alors certes son patrimoine grossis un peu d’année en année mais il me semble qu’a son age, Il devrait plutôt partir sur une rente et toucher des dividendes tout en laissant grandir son patrimoine.

Au début je pensais lui proposé l’ouverture d’un pea mais attendre 5 ans pour toucher ses dividendes ne me parait pas viable.

Sachant qu’il est non imposable je pense que l’ouverture d’un CTO pourrais lui permettre de toucher ses dividendes en ne payant que les prélèvements sociaux (17,2%) sur ses dividendes.

Le but est de buy and hold et de profiter de la rente offerte par les divdidendes. Je lui ai proposé quelques entreprises françaises qui sont pour moi solides (je les possèdes moi=même en pea) et qui délivre un jolie dividende.

Voila la répartition à laquelle je pensais

35% EWLD (pour la stabilité)

25% Total (Dividende trimestriel) boite hyper solide

10% Air liquide (indeboulonable)

10% LVMH (le luxe et une super boite)

5% Sanofi défensive avec un beau dividende

5% Vinci une autres très belle boite française très solide.

En écrivant ces lignes je me dis que tant qu’avoir un cto pourquoi ne pas passer à des boites ricaines qui délivre toute (quasi) un dividende trimestriel.

Bref Je vous en parle pour savoir si je suis dingue. dingue par rapport au fait qu’a 78 ans c’est le moment de toucher une rente. Est ce que j’ai oublié de penser à quelques choses ?

Pour le choix des boites je pense ne pas trop me tromper.

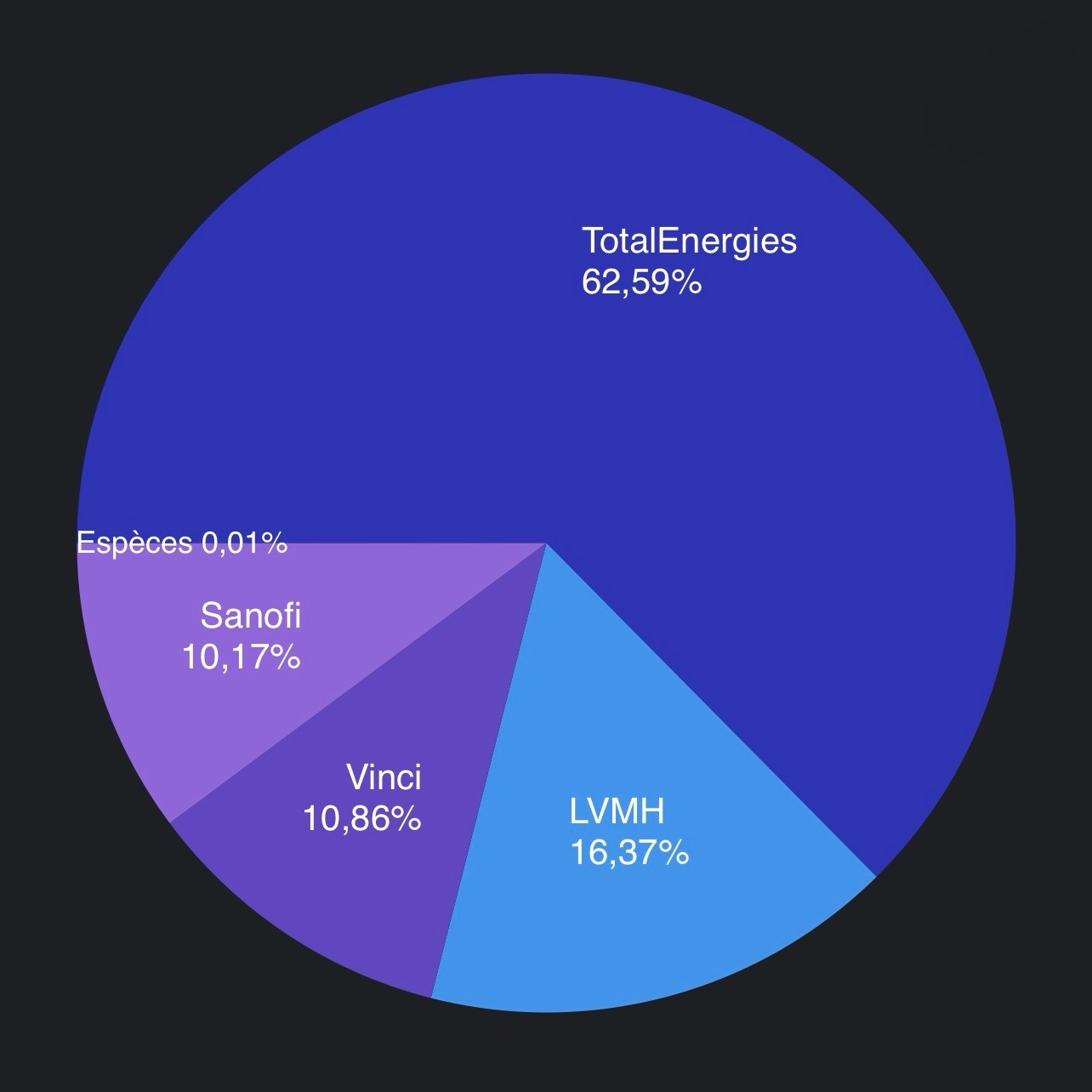

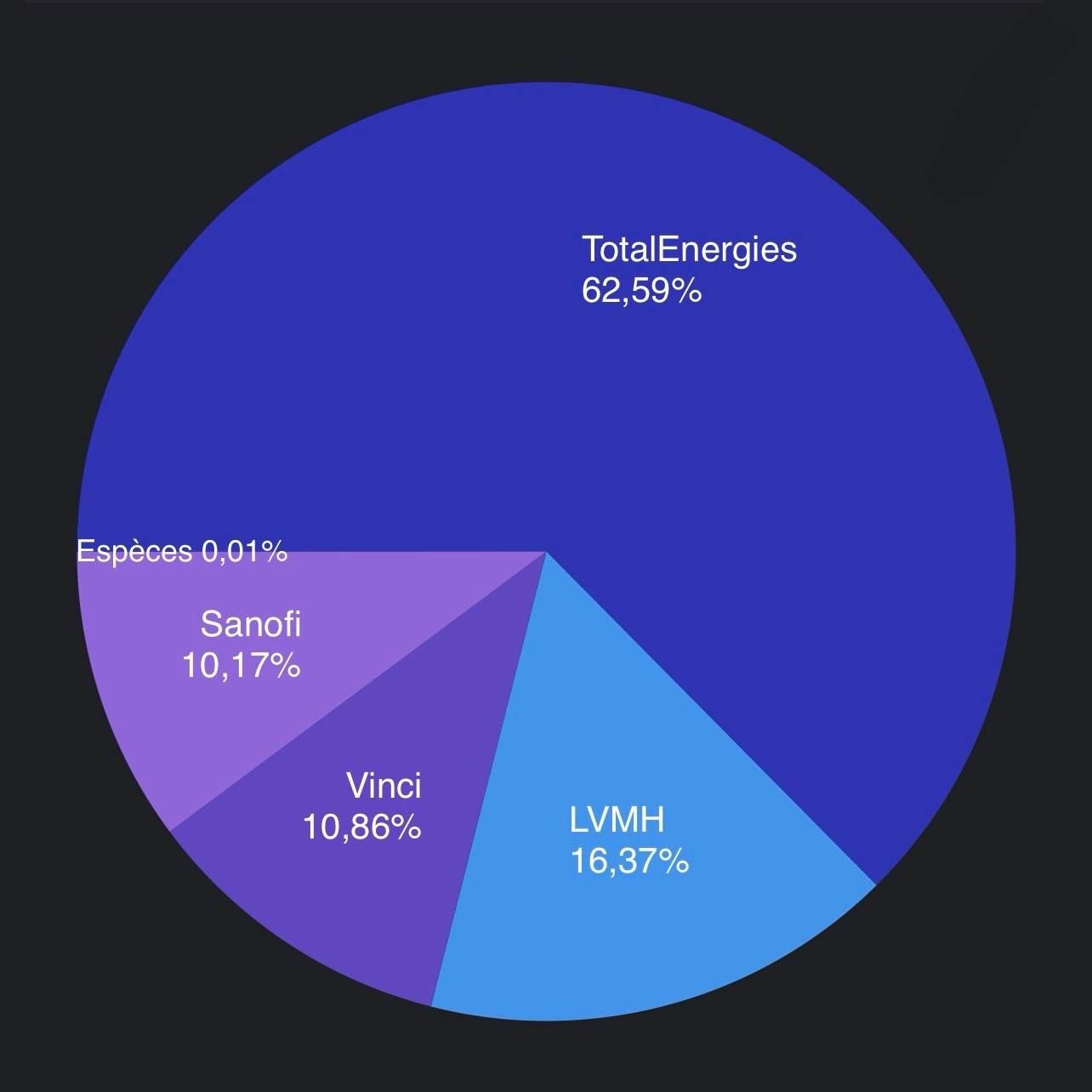

Alors vu ma propre répartition (Le EWLD vas revenir avec les dividendes je l’ai liquidé dans la semaine mais il a vocation à réintégrer le PF) je ne peux que valider la proposition d’entreprises proposées ! Et je pense effectivement qu’il serait bon pour votre papa d’encaisser les dividendes tout en ne touchant pas les titres !

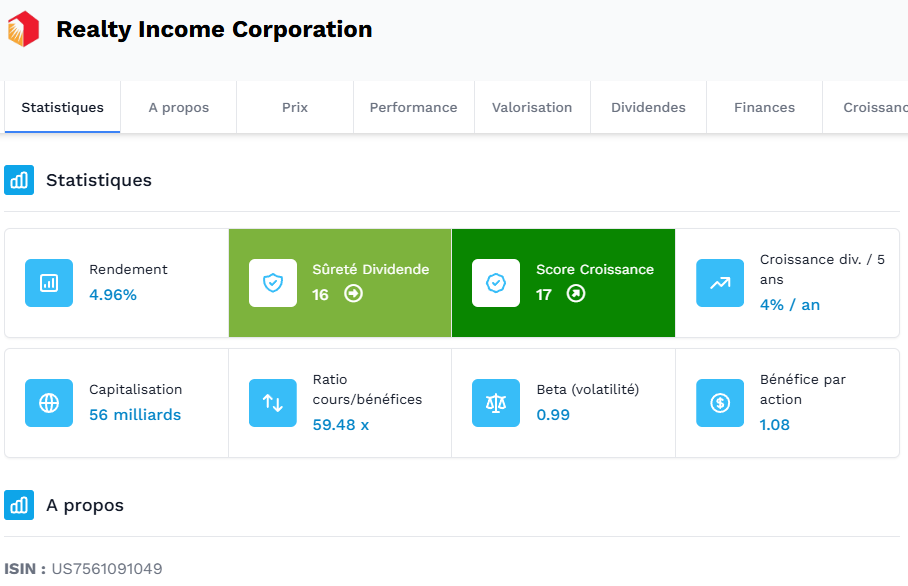

Si ton père place les 100 000 euros sur Realty Income ($O), il bénéficierait de dividendes mensuels réguliers. Realty Income, distribue environ 5% de rendement par an. Cela signifie que, sur 100 000 euros, il pourrait toucher environ 5 000 euros par an, soit environ 416 euros chaque mois, après prélèvements sociaux.

Cela offrirait une belle source de revenus passifs tout en laissant son capital continuer à croître sur le long terme.

Alors quand même une petite remarque bien que je sais que tu aimes autant Realty que j’aime TTE, à 80 ans ne serait il pas quand même préférable de ne pas dépasser les 15% de pondération maximum par entreprises individuelles ? Un All-In à cet âge là ça me paraît quand même un peu anxiogène…

Une base de 40% en EWLD puis soit 6 entreprises à 10%, soit 4 entreprises à 15%…

Salut, je suis moi-meme grand fan de realty income. Mais ca m’angoisse carrement de proposer un all in sur realty. Cela fait des mois que j’attends un retour a l’équilibre

Franchement les entreprises que tu as proposé au départ sont les seules que j’ai en PF je les trouves particulièrement adaptées pour de la rente… Je retirerais simplement Air Liquide a titre personnel, en passif le dividende n’est que de 1,5% et les actions gratuites ça l’obligerais à vendre donc si tu veut intégrer Realty pourquoi pas une pondération de ce style :

MSCI World Distribuant (EWLD) : 30%

TotalEnergies : 25%

Realty Income : 25%

Vinci : 10%

Sanofi : 10%

Moi je pense que Realty sera quand même mieux que l’assurance vie que ton père a en ce moment, et il faut quand même lui proposer si cela l’intéresse de profiter des dividendes mensuels. tu peut aussi faire 50% Realty et 50% Total

Et pourquoi tu a bien presque 70% sur une seule , donc si cela est pour profiter des dividendes ce n’est pas angoissant.

J’ai 30 ans… donc je peu supporter un cycle difficile de 10 ans sans que ce sois problématique… (Et je suis plutôt à 60% qu’à 70% et c’est très récent, ça n’a pas vocation à durer)

Si vraiment il souhaite surpondérer un peu plus les deux boites TotalEnergies et Realty à la limite j’ai envi de dire :

MSCI World (EWLD) : 30%

Realty Income : 30%

TotalEnergies : 30%

Sanofi : 5%

Vinci : 5%

Enfin voilà on lui donne un peu tous des idées tout est bon à prendre, mais a plus de 70 ans je pense qu’il est quand même important d’avoir un PF bon père de famille comme on dis

Qui est-ce qui gérerait le CTO une fois ouvert ? Ton père ou toi ?

A première vu, pour des questions de facilité de gestion et l’âge de ton père, personnellement, je partirai 100% ETF’s, 60% actions 40% obligations (% de ton choix).

Il y a des ETF’s faible volatilité distribuants (même mensuellement) du type SPHD, BND, BNDX, couplé à un World ou un ETF SP500 distribuant pour booster le portefeuille, cela pourrait être intéressant

Je pense quand même qu’il sera difficile d’atteindre des rendement d’actions via des ETF, avec 100 000€ au lieu de 190 000€ et avec ma pondération actuelle, je serais à 4537€ de dividendes annuel donc 378€/mois ce qui est quand même très correct.

C’est sur que niveau rendement net div. cela sera moins « intéressant » mais niveau prise de risque et tolérance de la volatilité je ne suis pas sur qu’avoir 60k sur TTE serait pertinent dans ce cas là !

Même pour une question de gestion, TTE ne se gère absolument pas (renforcement, allègement) comme un simple ETF. Tout dépend du profil du gestionnaire et du niveau de « passivité » qu’il cherche

bonjour je possèdepas mal investi dans realty encome que je considère tout comme Total comme 2 belles entreprises cependant je ne pense pas que tout mettre dans une seule société ou 2 soit une bonne solution mais c est mon avis

Bon ça discute fort par chez moi. Mais ce n’est pas gagné. Le plus simple serai que je gère le tout. Les fermetures, les achats et que je veille au grain ensuite