Oui je suis d’accord faut pas être aveugle non plus. Ça me rappelle l’affaire Enron aux États-Unis, la faillite d’une entreprise multi-primée et presque adulée, que personne n’a vu venir. Des fraudes et des manipulations avaient lieu en secret et quand tout à été découvert ça a été la dégringolade en quelques mois… Plus d’infos ici ![]() Scandale Enron — Wikipédia

Scandale Enron — Wikipédia

Et puis, n’oublie pas que l’on est sur un forum avec beaucoup de débutants, c’est pas très responsable ![]()

Remarque qui m’est adressée ?

Non du tout, à Mc qui crie que y’a 0 risques avec les actions ![]()

Ok coca cola Procter ans Gamble total air liquide apple Schneider electric et j’en passe… vous me passer un coup de fil quand ça va disparaitre ![]()

![]() parole de débutant

parole de débutant

Oui 0 risques!!!

Je dort mieux en laissant mon argent chez air liquide que sur un livret a

le risque ce n’est pas que ces entreprises fassent faillite, c’est aussi qu’elles puissent perdre 30% en une journée (coucou Teleperformance) voire qu’elles sous-performent leur indice de référence (coca, Procter, ça m’étonnerait qu’elles battent le marché américain) ce qui serait quand meme le comble pour un investisseur qui chercherait juste de la performance totale avec le combo risque/retour le plus ajusté possible

c’est grave docteur ? Bien sûr que non Même si l’entreprise perd 50% pendant 1 mois et alors? J’ai moi même eu le cas avec total j’avais -40% mais je m’en fou les fondamentaux non pas changer donc ras et j’ai continuer à encaisser des dividendes et a racheter des actions encore moins cher!!! ![]()

![]() naturellement ont parle de mastodonte bien sécurisé et tôt ou tard le cours de bourse remontera pour refléter les fondamentaux en sachant que j’achète 1 fois et que je garde jusqu’à la mort donc pas de stress pour ma part

naturellement ont parle de mastodonte bien sécurisé et tôt ou tard le cours de bourse remontera pour refléter les fondamentaux en sachant que j’achète 1 fois et que je garde jusqu’à la mort donc pas de stress pour ma part

1 « J'aime »

oui d’accord, sur long-terme elles battent le S&P 500, mais :

en aucun cas, car elles ont battu le S&P 500 elles continueront de le battre ;

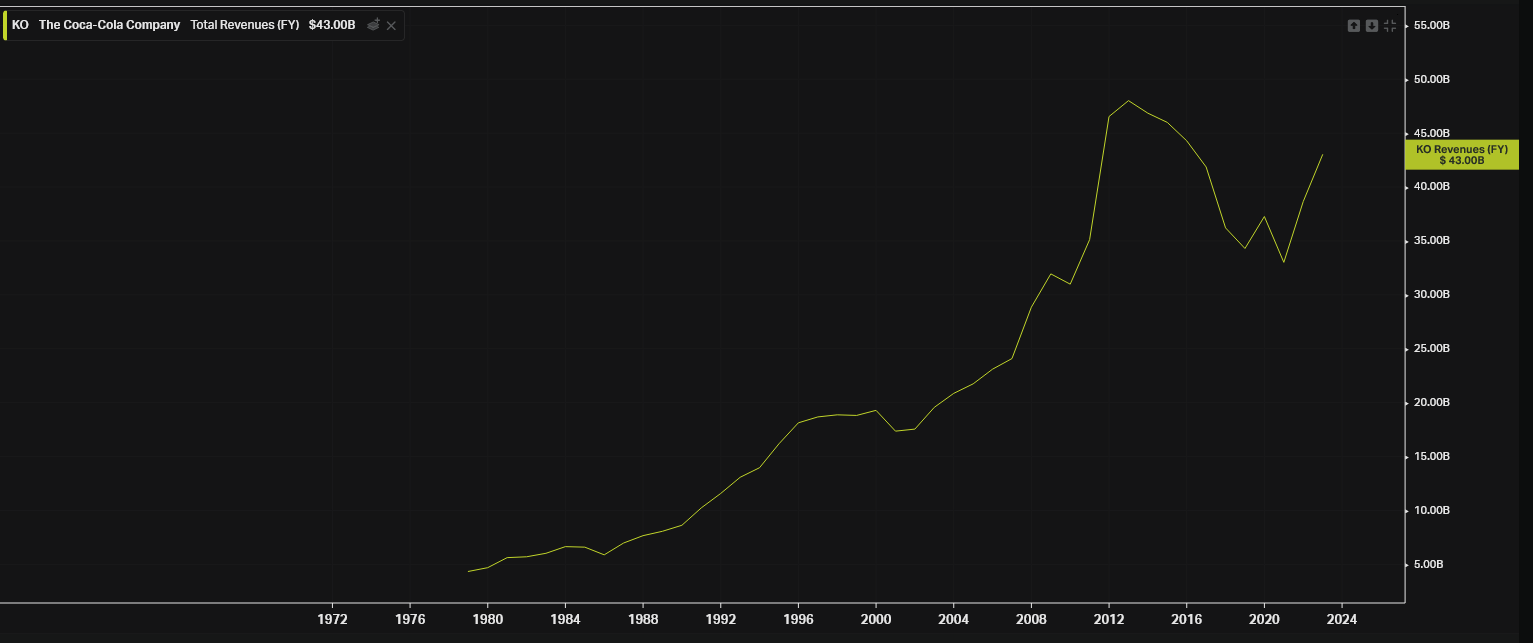

l’augmentation des cours de KO et quasi uniquement due à l’augmentation du PE ratio (et dans une moindre mesure idem pour PG) : oui l’entreprise a un moat, mais quand les ventes baissent depuis 10 ans je vois mal comment elles pourraient battre le SPX (et je ne pense pas que la robustesse du dollar face aux autres monnaies soit la seule raison) à long terme, hormis avoir un PE de 50 voire plus.

L’augmentation du P/E ?

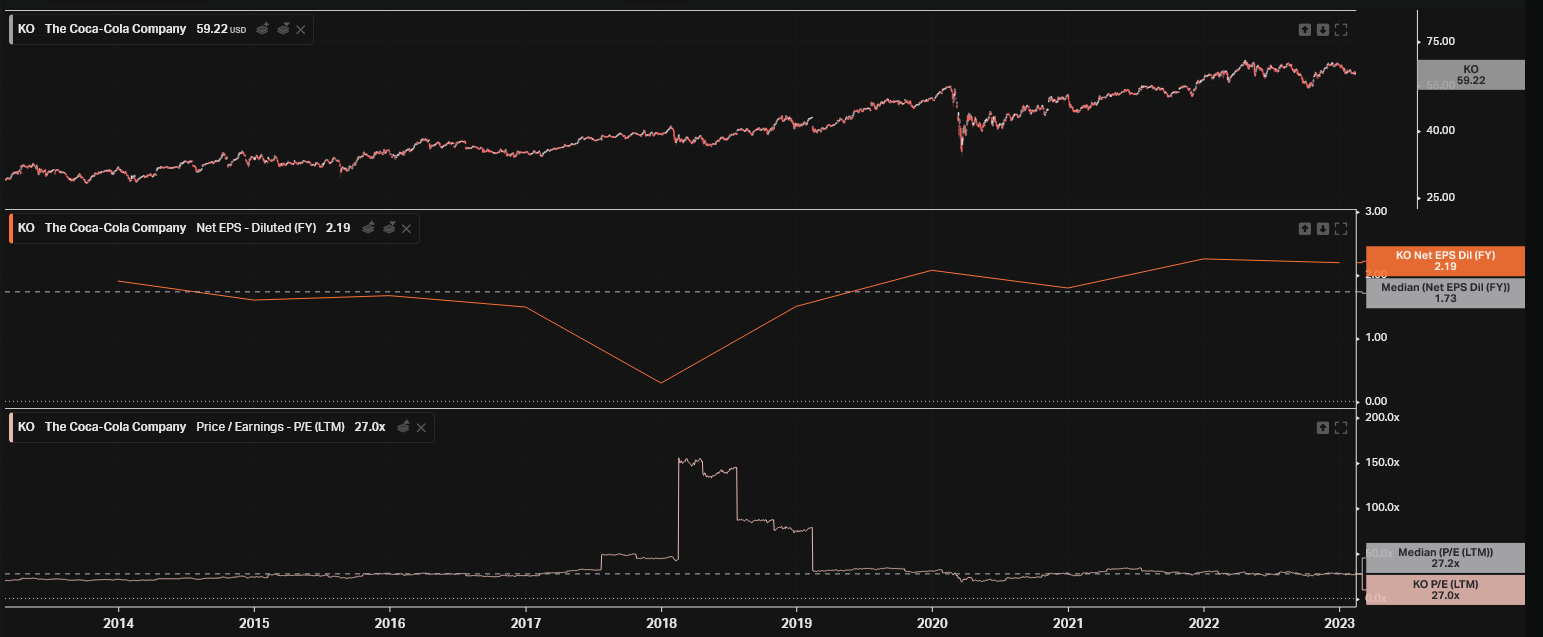

Des chiffres que j’ai, KO est pile à la même valeur que sa moyenne sur 10 ans (27,2). Sur 20 ans, sa moyenne est de 23,2, j’estime que le gap est pas énorme… Et quand bien même, je considère pas le PE comme une cause mais une conséquence de l’augmentation du cours. Ça reste un ratio…

Pour la baisse des ventes, en effet un creux de 8 ans, mais c’est pas forcement alarmiste, surtout pour une entreprise avec cette histoire. Sur sa durée de vie, ça parait pas grand chose…

Et depuis 2 ans ça semble bien repartir ![]()

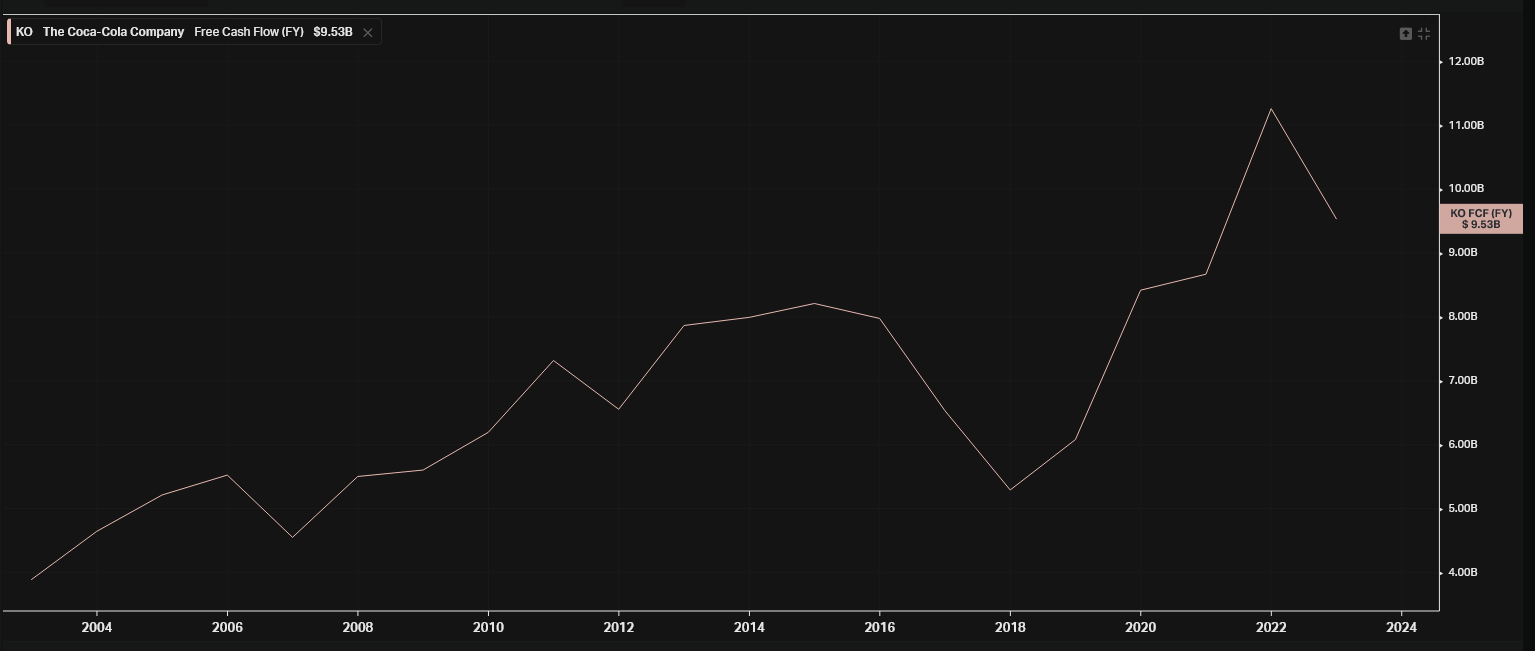

Et puis, revenus en baisse ne veut pas forcement dire cashflow en baisse. Et c’est ça qui intéresse les investisseurs je pense…

Enfin bref, je comprends ton propos, mais je pense que tu enterres un peu vite des géants qui vont tout faire pour dégager toujours plus d’argent. Surtout en période de crise où les produits de conso de base marchent souvent fort ^^

4 « J'aime »

étonnant ton chiffre du PE ratio, j’ai un peu plus d’écart avec gurufocus

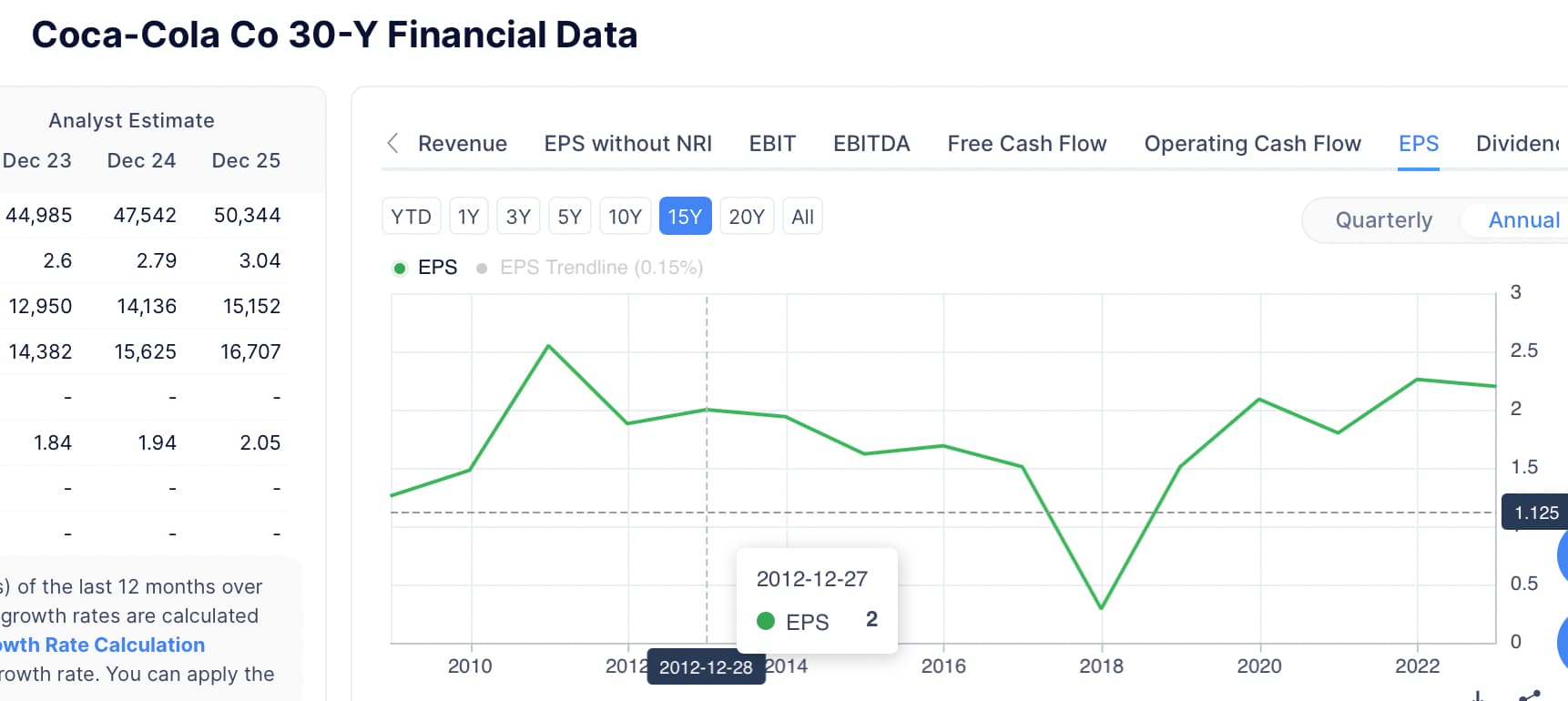

Le eps a augmenté de 10% alors que le cours a pris 54% sur la meme période (la différence est pas énorme, mais c’est surtout sur PG qu’on voit ça).

Sinon, je pense surtout que 21 et 22 ont été des années exceptionnelles (2021 correspond à la reprise de la consommation et 2022 principalement au pricing power de l’entreprise suite à l’inflation).

On a surtout une vision complètement différente du titre, quand toi tu essaies de voir le bon coté des choses, j’y vois surtout du négatif.

![]()

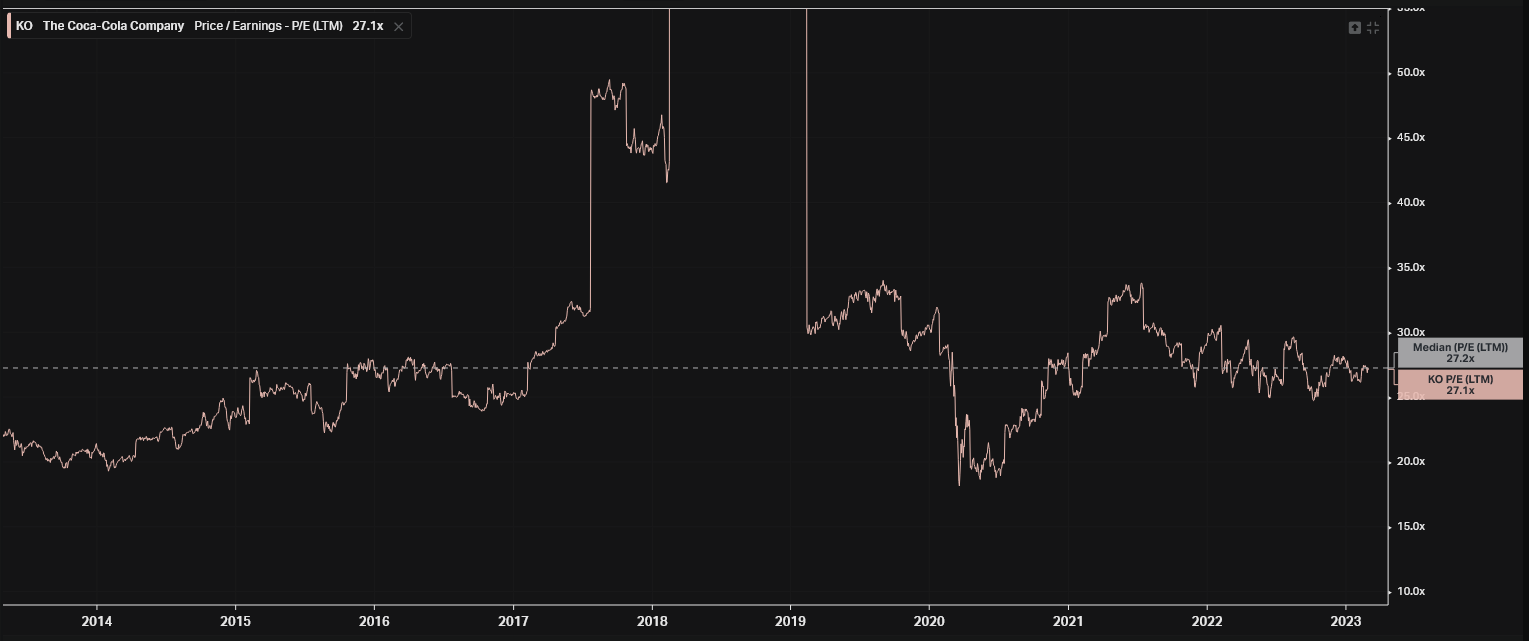

Oui en effet, je suis sur Koyfin mais c’est surtout que la médiane sur 10 ans doit être un peu faussée par le gros sursaut de PE de 2018…

En regardant le détail de 2012 le PE semblait évoluer entre 18 et 22 donc tu n’as pas tort par rapport aux 27 actuels.

En zoomant un peu ça donne ça :

Bien résumé ! Je vois l’augmentation du PE comme une hausse de la confiance et de l’attente des investisseurs dans les perf, là où tu vois plutôt un risque de défaillance passé un certain seuil ![]()

2 « J'aime »

Oui @denis.truffaut plus haut dans le Thread donne une explication intéressante

1 « J'aime »