Bonsoir à tous. Je sais que le sujet a déjà été abordé car je suis le forum depuis 1 ou 2 ans sans vraiment y participer. Je me permets de faire un post similaire aux autres car j ai des « caractéristiques » différentes.

tout d abord je me représente vite fait.

J ai 38 ans

Je travaille dans l armement.

Je gagne entre 3200 et 2800 net par mois.

J ai un seul crédit en cours, qui concerne un appartement que je loue et que je revend dans 10 jours.

Ma maison principale est déjà payée.

donc dans 10 jours, je n aurais aucune dette à rembourser.

Je me demandais si c était pertinent d emprunter sur bourso 15000 à 3,1% sur 48 mois, pour investir. Par exemple 50% sur total, qui a un rendement autour de 5% et le reste sur peut être des etf. Je sais qu emprunter pour investir est risqué, mais dans un cas comme le mien, est ce vraiment si risqué que ça ? Je pense par exemple que total n est pas prêt de s effondrer, et qu elle va continuer à payer son dividende (ce qui va payer les intérêts du crédit) et va continuer faire prendre de la valeur au capital investi. Merci pour les réponses et désolé pour ceux qui vont dire " la loupe bordel ![]()

Alors si tu as déjà vu mon PF, tu saura directement que je suis à 100% d’accord avec tes arguments…

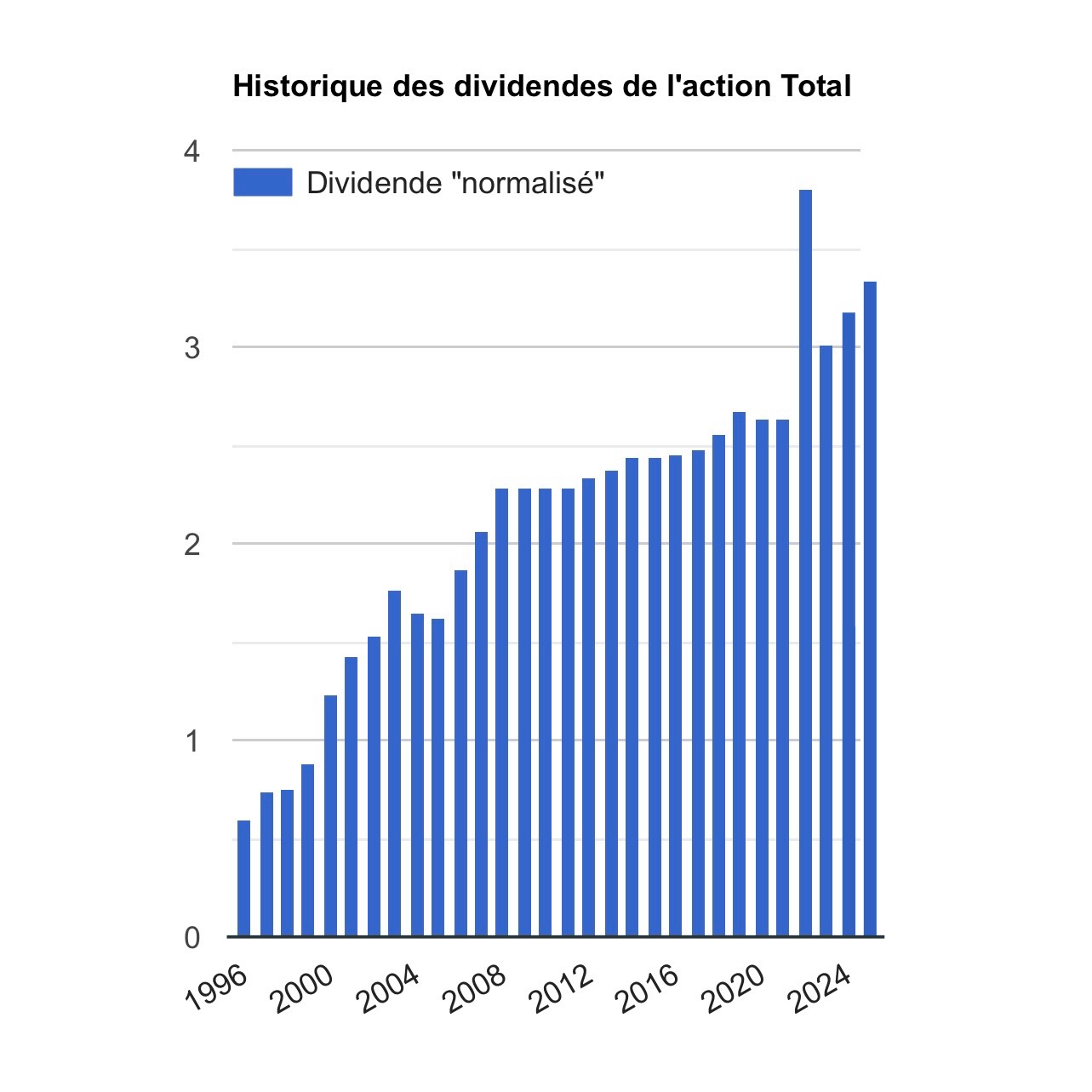

Le fameux dividendes :

Même si le crédit pour investir est rarement une bonne idée, effectivement que dans cette situation particulière, et pour du TotalEnergies, je ne trouve pas ça déconnant ![]()

Je me doutais de ta réponse ![]() . Oui pour total en particulier je pense pas qu il y ait de risque particulier dans les 48 mois (durée du crédit) et si il y avait, ce n est « que » 7500euros (50% de l emprunt)

. Oui pour total en particulier je pense pas qu il y ait de risque particulier dans les 48 mois (durée du crédit) et si il y avait, ce n est « que » 7500euros (50% de l emprunt)

Pourquoi emprunter alors que tu vas récupérer du cash de la vente de ton appartement dans 10 jours ? ![]() Surtout pour 15k. Je ne vois pas l’intérêt

Surtout pour 15k. Je ne vois pas l’intérêt

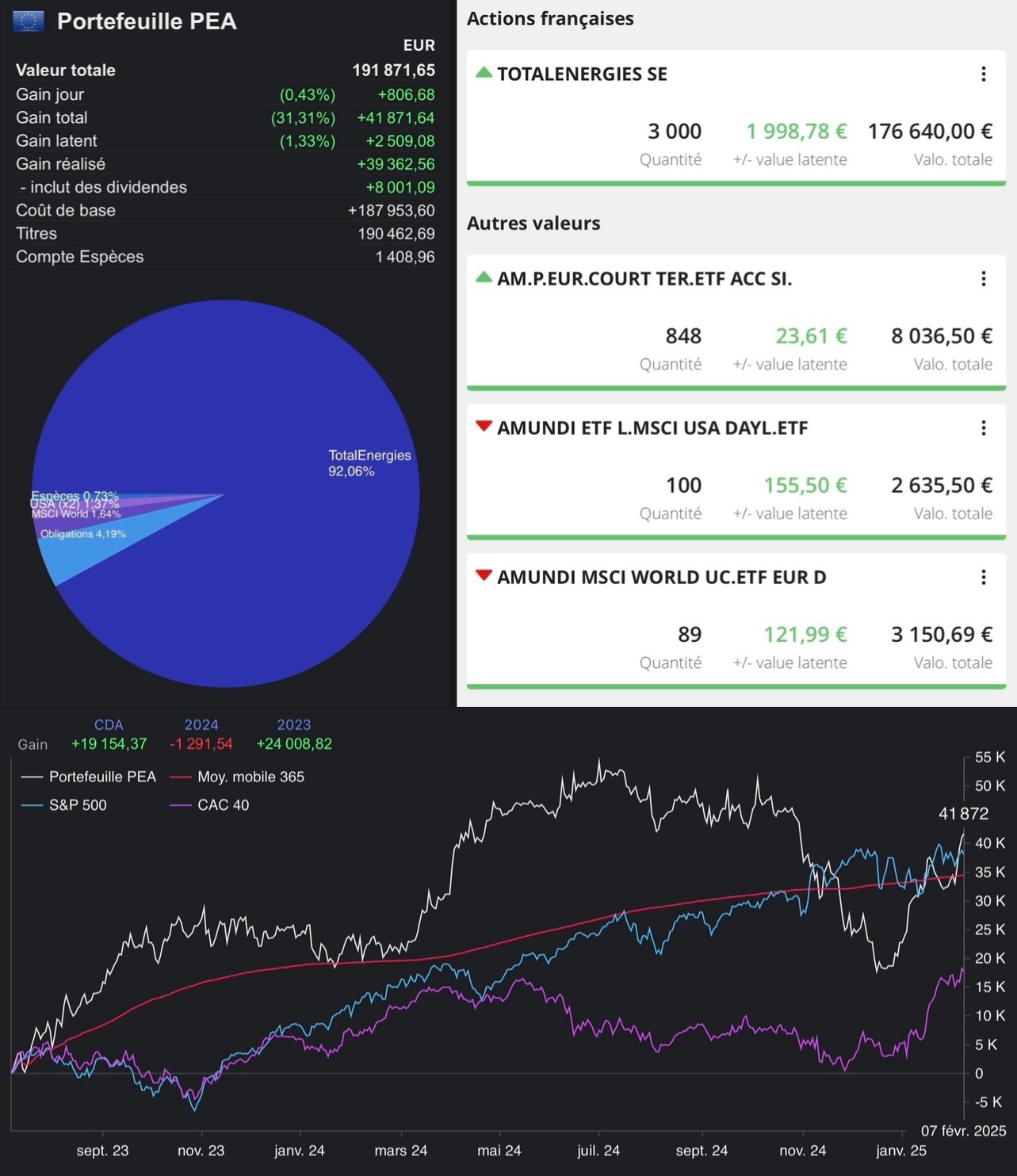

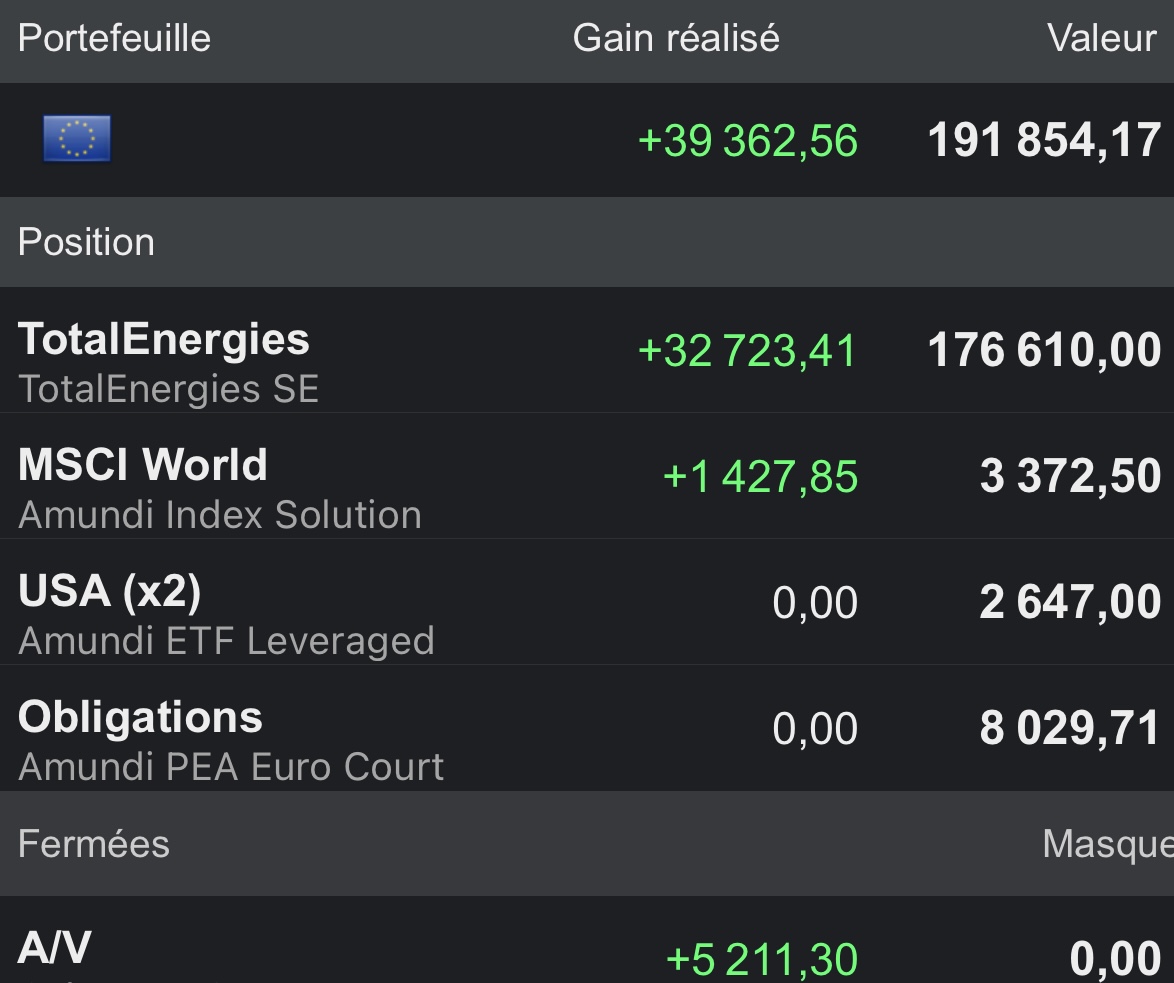

Bonjour Kvnst, si je ne fais pas d’erreur tu as 3000 actions TTE avec un PRU de 58.21€.

Un PRU élevé ne t’inquiète pas ?

Le levier est vraiment faible pour une durée aussi courte, et avec un montant aussi faible. Personnellement je ne m’embêterais pas sur ce projet.

Investir en bourse comporte déjà des risques, en rajouter avec un crédit apporte plus de soucis que de performance, de mon point de vue.

Pourquoi s’inquiéter d’un PRU ? On achète à un certain prix en espérant revendre plus cher. Chaque achat doit être considéré séparément, sans volonté d’augmenter ou diminuer un PRU.

Depuis 2006, son cours moyen évolue dans un range avec un PR moyen autour 46€, d’où ma question.

Oui mais en intégrant le dividende le résultat n’est pas le même.

Bonjour, tu ne fais pas d’erreur effectivement, mais j’ai commencé à Swing TotalEnergies il y a seulement 1 an et demi et entre temps j’ai déjà encaissé 32 723€ sur l’action (Dividendes compris). J’avais un PRU à 52€ et j’ai vendu à 69€ pour rerentrer rapidement sous 60€. Donc mon PRU semble plus élevé qu’avant mais aillant en réalité encaissé pour rerentrer 10€ plus bas…

3000 x 58,21€ = 174 630€

174 630€ - 32 723€ = 141 907€

141 907€ / 3000 = 47,30€

En somme le PRU sur l’argent qui est sortis de ma poche est à 47,30€ sur 3000 actions ![]()

Et je suis entièrement d’accord avec ça, si j’avais gardé mon tout beau PRU à 52,50€ j’aurais raté une sacré occasion d’acter une superbe PV pour rerentrer plus bas !

Merci pour ton retour. Je suis en accord avec ton analyse, et oui effectivement, à attendre toujours un meilleur prix, on entre jamais sur le marché et l’on regarde avec regret les cours partir sans nous…

Quand j’ai vendu à 69€ le but était de rerentrer sous 60€ donc j’ai repris de petites poses à 59,50€ et à 59€ puis un jour à l’ouverture TotalEnergies a perdu 5% pour baisser à ~57€, j’étais 3€ sous mon prix d’achat souhaité donc j’ai liquidé mes autres positions et re All-In. Sur une entreprise de qualité comme celle ci l’important est surtout de savoir à quel prix nous sommes acheteur. A tout moment il peut y avoir un retournement violent sur le pétrole donc personellement, quand mon prix d’achat est atteint, je ne cherche pas à savoir si on vas taper plus bas ou pas, j’achète et je patiente jusqu’au retournement suivant ![]()

Au dessus de 60€ par contre, je n’ai jamais encouragé les achats. Mais avec le dividendes qui vas passer à 3,40€/actions sous 60€ le rendement est supérieur à 5,6% donc des PRU à 50€, 55€, 60€… Ça reste beau ![]()

+1

Surtout que les taux ne sont pas forcément hyper-avantageux (ils peuvent rester comme ça longtemps, mais ne n’est pas une « opportunité » non plus)

Et les marchés ne sont pas non plus hyper sous-valorisés

Le rationnel pour aller emprunter ?

salut jmi, ce que je peux d’abord t’inviter à faire c’est de patienter.

en bourse on aura une année volatile (c’est certain), en revanche ce qui est plus clair c’est que les taux de la BCE vont continuer de baisser pour renforcer la croissance et les indicateurs macro (chômage, PMI).

le marché anticipe 2 baisse de taux je crois (environ 0,5% au total).

de quoi faire murir ton projet et surtout bénéficier de taux d’intérêts relativement plus faibles.

Salut !

j’ai créé le premier sujet concernant l’emprunt pour investir, je donne donc également mon avis ![]()

Effectivement, nous avons pas les mêmes « caractéristiques », mais presque ! Dans le sens où nous avons pas de crédit en cour, pas vraiment de risque à en faire un, et la possibilité de faire un emprunt pour donner un coup de boost à notre portefeuille.

Comme écrit plus haut, 15k c’est peut être pas si impactant pour ton patrimoine, mais si tu juges que ça permet de booster ton portefeuille sans vraiment te mettre en difficulté, why not ?

Et les 15k dans 4 ans ? Il y a de grande chance que valent beaucoup plus, surement ta motivation pour faire cette manip ![]()

Petite question à se poser également, est-ce que la mensualité que tu vas payer, tu l’aurais investis sans cet emprunt ? Si oui, on peut parler d’un LUMP SUM à la place de faire un DCA, la différence c’est que la liquidité vient d’un emprunt, les statistiques montrent même qu’il est plus intéressant de faire un LUMP SUM que un DCA …

Non, le coût du crédit fait que ce n’est pas la même chose.

J’imagine qu’il inclut le coût du crédit dans les mensualités « DCA »

Salut Loic. Je ne vais pas faire une grosse plus value dessus. Et je comptais déjà l investir des que possible.

Oui. J investi par mois entre 500 et 800 euros. En faisant cet emprunt, je ne ferai pas de dca. Lump sum tout de suite. Et du coup j j’investirai entre 300 et 600 euros car la mensualité est d environ 200euros

Crâneur !