Le taux me semble plutôt intéressant à l’heure actuelle. Si tu n’as quasiment pas de charges fixes, alors ça te laisse de la marge (ce qui est absolument nécessaire !) pour envisager un crédit à des fins d’investissement.

6k€ cela reste un montant « assez faible », dans le sens où cela n’aura pas un gros impact pour un achat type immobilier. Surtout sur une durée de 5 ans. Disons que si, comme l’évoque @kantz, tu veux acheter de l’immobilier dans deux ou trois ans, le restant du sur ce crédit aura déjà bien diminué. Dans le cas où 1) tu as une épargne 2) tu as des actifs et 3) tu as de la marge sur ton salaire, alors il sera relativement facile (si nécessaire) de solder le crédit afin de présenter pate blanche à ton banquier.

A priori, par rapport tous ces éléments, ton idée ne me semble pas saugrenues. Après, je ne te connais pas, donc ma réponse est vraiment généraliste, et en aucun cas un conseil ! Sinon, il te faudra aussi être à l’aise avec l’idée d’avoir un « crédit sur le dos ». Tout le monde ne le supporte pas de la même façon. Le côté psychologique est donc vraiment à prendre en compte !

Personnellement, j’ai déjà effectué plusieurs fois la bascule du crédit pour investir. Dont une fois (quasiment ) au plus bas du krach COVID (mon plus beau « coup ». Néanmoins, cet été, je me suis vu rembourser quelques milliers € par anticipation, afin d’alléger ma charge de remboursement mensuelle. Celle-ci avait atteint 600€.

Je la supportais sans aucun soucis, tout étant clair au niveau de mon budget, mais comme je préparais mon départ en disponibilité, j’ai préféré jouer la prudence et faire en sorte de diminuer mes mensualités des près d’1/3. Tout ça pour dire qu’il faut donc rester cohérent avec soi-même (et avec.qon budget !), afin de pouvoir adapter ses crédits aux évolutions de sa vie (et non pas sa vie par rapport à ses crédits !).

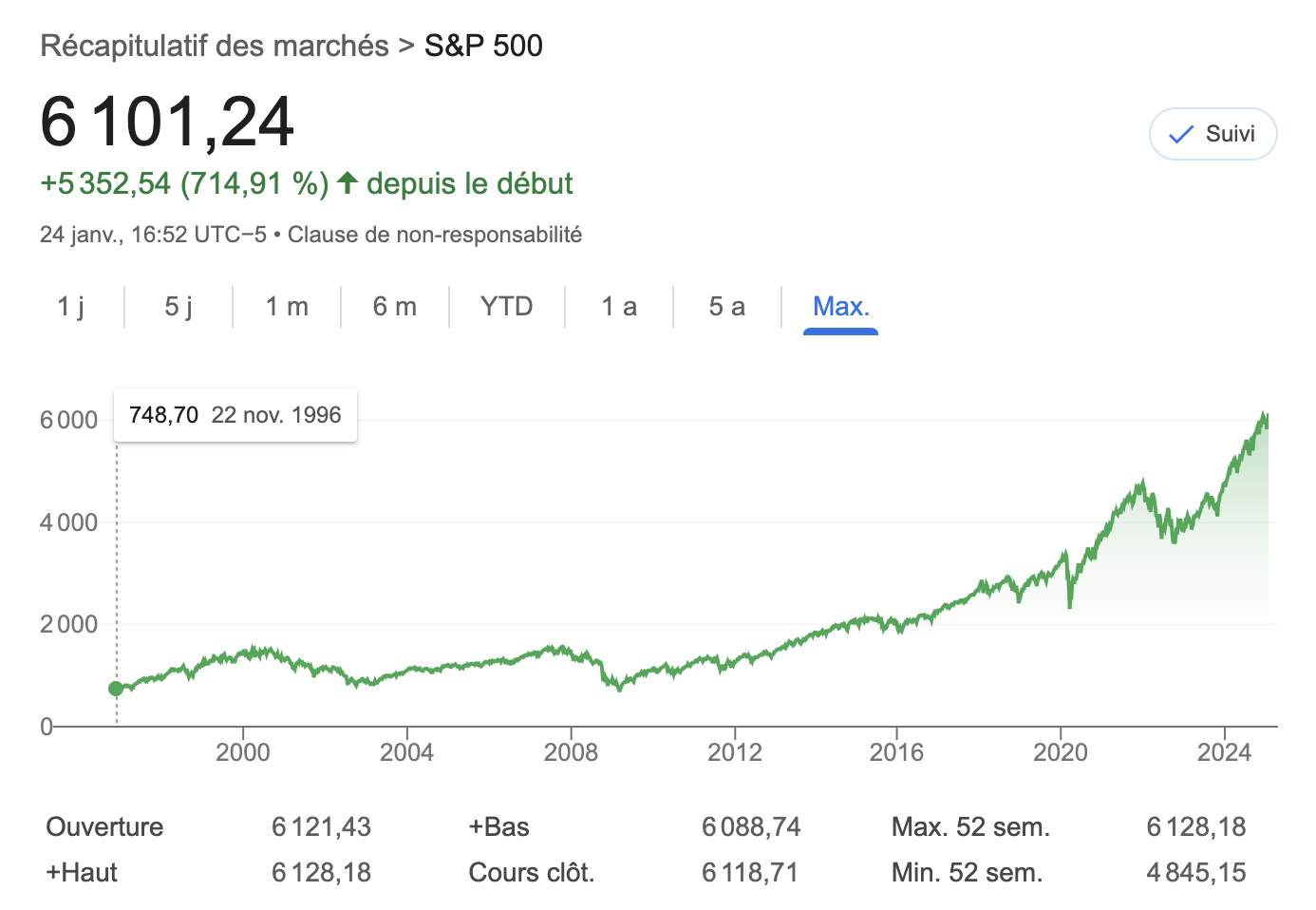

Pour ce qui est de l’autre point soulevé par @kantz, à savoir le niveau chèreté du SP500, il a raison… mais j’apporterai tout de même quelques nuances d’ordre général :

-

toutes les sociétés de l’indice n’ont pas performé de façon similaire. Les « 7 fantastiques » ayant énormément contribué contribué à la hausse.

-

Le contexte économique, outre Atlantique, me semble à des années lumière de ce que nous connaissons en Europe. En regle générale je ne suis pas le dernier à dire « gaffe, c’est cher, ça pue ». Je l’ai encore fait fin 2023 / début 2024 parce que je pensais que même les US en faisaient de trop. Clairement, je me suis royalement planté ! Au jour d’aujourd’hui, je ressent le sentiment inverse (en espérant ne provoquer une évolution inverse également…  ). Les US me paraissent aujourd’hui au de quelque chose de grand, notamment sur le plan technologique. L’IA explose (USA first), le quantique (USA bien placées), le renouveau du nucléaire via les SMR (USA first), etc. A mon sens, le potentiel est énorme pour les années à venir, et les US sont en pole position pour en profiter. D’autant plus avec le retour de Trump au pouvoir, lequel va clairement faire du « America first ! ».

). Les US me paraissent aujourd’hui au de quelque chose de grand, notamment sur le plan technologique. L’IA explose (USA first), le quantique (USA bien placées), le renouveau du nucléaire via les SMR (USA first), etc. A mon sens, le potentiel est énorme pour les années à venir, et les US sont en pole position pour en profiter. D’autant plus avec le retour de Trump au pouvoir, lequel va clairement faire du « America first ! ».

Donc oui, les marchés sont hauts, mais du fait des éléments ci-dessus, je pense ( JE PEUX TOUT À FAIT ME PLANTER ) qu’il y a encore de très belles choses à faire.En particulier dans la tech et les énergies (les deux secteurs sur lesquels est mon portefeuille).

JE PEUX TOUT À FAIT ME PLANTER ) qu’il y a encore de très belles choses à faire.En particulier dans la tech et les énergies (les deux secteurs sur lesquels est mon portefeuille).

Pour ce qui est de l’Europe, j’ai le sentiment que nos politiques font l’exact inverse des Etats-Unis… Ça ne donne clairement pas envie d’y investir massivement. Néanmoins, nous avons tout de même de très belles entreprises qui méritent le détour et qui n’ont rien à envier à certaines « belles US ». Donc (pour ma part, à titre purement personnel, méfiance sur l’Europe, sans pour autant la rayer des tablettes. Non pas pour sa politique (désastreuse, à mon sens), mais pour certains de ses acteurs économiques, malgré tout, reconnus dans le monde entier.

Voilà… En gros, si j’étais en mesure de souscrire moi-même à un crédit à l’heure actuelle, je pense que j’étudierais la chose… L,important (en plus de tout ce que j’ai indiqué au début de ce pavé) étant d’avoir une stratégie d’investissement claire, et d’avoir pleinement conscience que le risque de se planter est réel et peut avoir des conséquences (financières, familiales, etc.) fatales si elles ne sont pas prises en compte d’entrée dans le calcul bénéfices / risques.

À partir du moment où ses dernières sont intégrées et contre-balancées efficacement (capacité de remboursement en urgence si besoin, marge de manoeuvre budgétaire pour faire face à des évolutions dans la vie de tous les jours, etc.), alors le plus gros risque devient alors d’avoir un mauvais timing d’investissement. Ça pique, ça démange et c’est chi***, mais ce n’est pas de nature catastrophique.

Pour (enfin) conclure ce qui relève désormais plus du roman que du pavé : le Crédit est un outil patrimonial formidable si utilisé à bon escient ET de façon pleinement réfléchie et assumée.