Petit post pour expliquer la fiscalité de l’investissement en bourse et cryptos en étant résident fiscal en Estonie (c’est mon cas !).

L’Estonie est un petit pays au nord-est de l’Europe connu pour sa simplicité administrative.

L’investissement boursier n’est pas une exception.

Une citation d’un politique estonien : « L’Estonie ne veut pas être un paradis fiscal. Nous souhaitons être un paradis administratif. »

Je trouve cette citation résume parfaitement l’état d’esprit ici. L’administration est vraiment au service des gens, les investisseurs et entrepreneurs sont aidés plutôt que d’être vus comme des escrocs en puissance.

Les locaux parlent estonien et/ou russe mais la plupart des gens parlent correctement Anglais et la plupart des sites sont localisés en Anglais, même les sites gouvernementaux, ce qui facilite grandement l’expatriation.

Ce qu’il faut savoir c’est que la plupart des investisseurs en bourse en Estonie investissent via une entreprise à responsabilité limitée. Ici n’importe quelle entreprise peut placer en investissement les bénéfices de son activité principale sans avoir besoin de changer de statut ou devoir créer une structure différente (tant que les bénéfices de son activité principale représentent au moins la moitié des bénéfices totaux).

Mon entreprise a comme sujet principal les services en informatique et le développement, mais je réinvestis librement une partie des bénéfices en bourse, crédits en peer-to-peer (Mintos), et même crypto-monnaies.

La fiscalité via une entreprise est extrêmement simple car tant que l’argent, les plus values de revente, les dividendes versés et les bénéfices restent dans le « cercle » de l’entreprise (quel que soit le nombre de comptes), rien n’est taxé. Il n’y a pas d’impôts sur les sociétés en Estonie, aucun impôt annuel à payer. Plus besoin de créer des charges inutiles avant la fin du bilan pour payer moins d’IS, cela n’existe pas !

L’imposition se fait uniquement et uniquement lorsque l’argent sort de l’entreprise pour être versé à une personne physique sous la forme d’un salaire ou de dividendes. Dans ce cas les dividendes sont taxés en flat-rate de 20%. C’est tout.

A noter que pour avoir le droit aux prestations sociales (sécurité sociale, etc.), il est tout de même essentiel de se verser un salaire mensuel minimum (environ 1000 euros brut, 600 euros net), qui lui comprend les charges sociales en plus des 20% d’impôt.

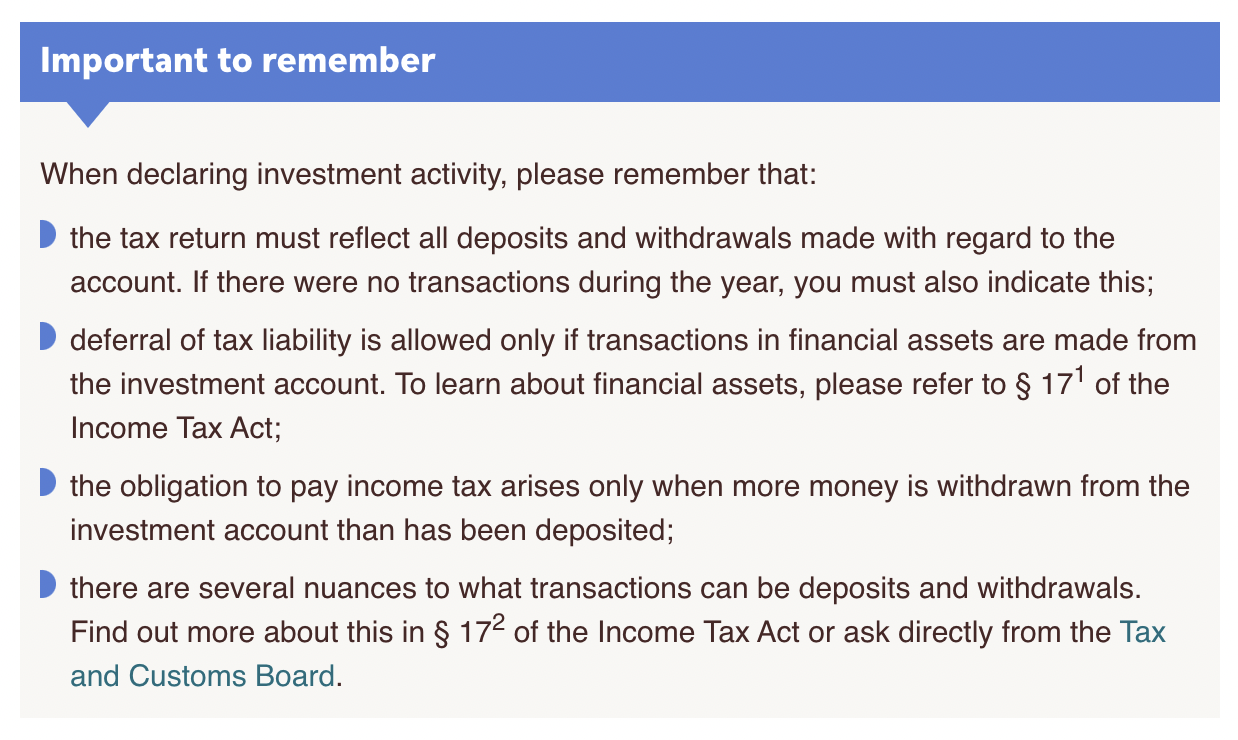

Les banques estoniennes proposent aux particuliers d’investir en leur nom propre (donc sans avoir à passer par une entreprise) via un compte bancaire « Investment ».

Contrairement au PEA français très régulé et contraignant, le compte « Investment » estonien n’a aucune limite et plafonds en terme de versements, retraits et géolocalisation des actions ou sécurités détenues.

Il fonctionne de la même manière que le circuit fermé d’une entreprise. Tant que l’argent reste dans le circuit du compte « Investment » : 0% d’impôt, ce qui permet de profiter des intérêts cumulés, du réinvestissement des dividendes, etc.

Il y a uniquement imposition lorsque les opérations de sorties du compte « Investment » sont supérieures au montant injecté dans le compte, avec une flat-rate de 20%.

Exemple : vous investissez un total de 20 000 euros qui après quelques années de réinvestissement des dividendes et de croissance sont devenus 100 000 euros. Vous décidez de sortir 50 000, vous êtes taxé sur 50 000 - 20 000 = 30 000, donc impôt de 20% sur 30 000 euros.

L’imposition est identique sur les crypto-monnaies.

Si vous avez des questions sur l’Estonie, sa fiscalité, son fonctionnement et ses avantages administratifs, je suis ouvert et ravi de répondre !